Широкое применение в АХД находит группировка информации -деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. В зависимости от цели анализа используются типологические, структурные и аналитические группировки. [c.45]

Таким образом, правильная группировка информации дает возможность видеть зависимость между показателями, более глубоко разбираться в сущности изучаемых явлений, систематизировать материалы анализа, определить главное, характерное и типичное. [c.47]

В данном приложении мы покажем вариант учетных записей и использование документальных источников для группировки информации. [c.93]

Следует отметить, что планово-учетные единицы управленческого учета производства и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Через них прослеживается связь управленческого и финансового учета выполненных заказов. При этом возможна любая группировка информации в том или ином виде учета по объектам управления, будь то группировка по видам продукции, производственным заказам или структурным подразделениям. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат. [c.52]

В бухгалтерском учете отсутствует четкая аналитическая группировка информации о затратах по стадиям кругооборота средств, видам и функциям деятельности хозяйствующего субъекта. Достаточно четко отражаются лишь прямые затраты на производство продукции. Что касается затрат на другие виды и функции деятельности, то они рассредоточены на различных синтетических счетах в составе комплексных статей общепроизводственных и общехозяйственных расходов, содержащих различные по экономическому содержанию и целевому назначению издержки, а также на счетах учета материальных ценностей и коммерческих расходов. Таким образом, чрезвычайно осложняются задачи определения границ ответственности за издержки, что приводит к существенному ослаблению, а иногда и к невозможности контроля за деятельностью отдельных структурных подразделений, в частности служб и отделов предприятия, в области формирования затрат. [c.482]

В бухгалтерском учете недостаточно развита группировка информации об издержках по местам их возникновения. Учет ведется по основным производственным подразделениям — цехам, которые нередко становятся пределом локализации расходов. В то же время существует принципиальная возможность детализировать учет технологических издержек, расходов на содержание и эксплуатацию оборудования, а также затрат на обслуживание и управление производства по более мелким местам возникновения производственным участкам, бригадам, группам оборудования. Отсутствие детальной инфор- [c.482]

Способы группировки информации в анализе хозяйственной деятельности [c.69]

Широкое применение в АХД находит группировка информации — деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями. [c.69]

Аналитические счета Классификация и группировка информации в накопительных и группировочных ведомостях, карточках, книгах и т.д. (аналитический учет в аналитических счетах) [c.77]

Учет может быть организован по одной из следующих форм централизованная, децентрализованная или смешанная. При централизации вся учетная работа, в том числе и по отдельным структурным подразделениям (филиалам, представительствам и др.), сосредоточивается в одной бухгалтерии. При децентрализации учета наряду с центральной бухгалтерией организации в каждом структурном подразделении создаются бухгалтерии, осуществляющие полный цикл учетных работ по своему подразделению. При смешанной форме в некоторых структурных подразделениях организуются бухгалтерии, выполняющие или полный цикл учетных работ, в том числе составление бухгалтерской отчетности, или только их часть (приемка и проверка первичных документов, группировка информации в необходимых разрезах и т. п.). Факты хозяйственной жизни остальных подразделений учитываются в центральной бухгалтерии организации. [c.173]

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта. [c.470]

Обработка экономических задач заканчивается составлением на ЭВМ различных сводок, таблиц, ведомостей, в которых информация сгруппирована по каким-либо реквизитам-признакам. Группировка информации осуществляется на основе систем классификации и кодирования, позволяющих представить технико-экономическую информацию в форме, удобной для ввода и обработки данных с помощью вычислительной техники. Экономическая информация фиксируется в документах в виде цифр и букв. [c.98]

Приступая к составлению классификаторов, прежде всего следует выяснить, какие общегосударственные и отраслевые классификаторы можно использовать при решении данной задачи, и только затем приступают к составлению локальных кодов. Классификаторы приобретают особое значение в компьютерных информационных системах, предусматривающих создание автоматизированных рабочих мест (АРМ). Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в машине. Разработка кодов осуществляется при составлении техно-рабочего проекта. Наряду со специалистами по машинной обработке в этом процессе заметную роль играют экономисты-пользователи. [c.100]

Назначение кодов заключается в обеспечении группировки информации в машине, подведении итогов по всем группировочным признакам и их печати в сводных таблицах. Они находят широкое применение при выполнении таких процедур обработки, как поиск, хранение, выборка информации значительно сокращают время ее передачи по каналам связи. [c.102]

Классификаторы и коды предназначены для формирования сводных данных на ПЭВМ, группировки информации по каким-то реквизитам-признакам. Использование классификаторов тесно связано с ведением различных справочников в машине широко используемых при компьютерной обработке экономических задач. [c.159]

Аналитический учет в ручном варианте ведется в лицевых, материальных, личных и иных аналитических счетах бухгалтерского учета. Аналитический учет обеспечивает группировку информации внутри каждого синтетического счета в стоимостном или в натуральном выражении. Объектами аналитического учета являются [c.56]

Таким образом, при компьютерном учете достаточно трудоемкий процесс составления журнала-ордера и ведомости к нему не только полностью автоматизирован, но и расширен возможностями произвольной группировки информации. Журнал-ордер и ведомость к нему здесь являются не простыми накопительными регистрами, они представляют собой выходные формы, автоматически формируемые на основании проводок, хранящихся в информационной базе учета. [c.186]

Блок 3 — Группировка и запись». Производится группировка информации и запись ее в режиме обновления на МД. После этого локальные массивы, составляющие информационную базу задачи, считаются созданными. [c.182]

Необходимость все более глубокого обоснования планов, их оптимизации требует рассмотрения многих возможных вариантов, сложных многофакторных аналитических расчетов, которые невозможны без применения аппарата математической статистики и в первую очередь регрессионного и вариационного анализа, теории массового обслуживания. В первое время для экономического анализа применялись счетно-перфорационные машины, не только ускорившие расчеты, но и позволившие получать некоторые группировки информации, расчет дисперсий и других отклонений от средних величин, расчеты парных корреляций. Последние годы характеризуются нарастающим использованием для аналитической работы электронно-вычислительных машин, что дало возможность охватывать большое число связей, зависимостей, сторон данного экономического процесса или явления. Особенно меняется методика и организация экономического анализа в условиях автоматизированной системы управления производством (АСУП), целиком построенной на принципах применения электронно-вычислительных машин и экономико-математических методов. [c.10]

Обобщение и группировка информации о движении материалов осуществляется в Ведомостях движения материалов (накопительных ведомостях) ежемесячно, отдельно по каждому складу, подразделению, другим местам хранения материалов. Ведомости движения материалов составляются отдельно по приходу и расходу материалов. Указанные ведомости могут вестись по фактической себестоимости материалов или их учетным ценам. Формы ведомостей движения материалов устанавливаются организацией самостоятельно. В указанных ведомостях подсчитываются (формируются) итоги оборотов за месяц (отчетный период) в разрезе групп материалов по субсчетам, синтетическим счетам по каждому складу (подразделению, месту хранения). [c.234]

Группировка информации может проводиться по разным направлениям [c.201]

Для группировки информации, содержащейся в документах, и получения сведений о хозяйственных операциях за отчетный период применяют регистры бухгалтерского учета. Учетные регистры представляют собой таблицы определенной формы, в которых отражаются все хозяйственные средства, их источники и хозяйственные процессы. Применение учетных регистров имеет важное значение для контроля, управления и анализа хозяйственной деятельности, а также для исчисления показателей выполнения плана. [c.41]

В связи с тем, что на основании кодовых обозначений объектов осуществляется группировка информации в нужных аспектах, методы классификации и кодирования информации должны отвечать определенным требованиям. [c.121]

В условиях широкого использования различных средств вычислительной техники осуществляется группировка информации с целью установления последовательности ее интегрирования и формирования, что дает возможность создать законченную информационную учетную систему на предприятии. Это, в свою очередь, обеспечивает условия для интегрированной обработки учетной информации с целью получения необходимых сводных показателей, показателей для составления финансовой и других видов отчетности, позволяет повысить качество и эффективность обработки информации, получить информацию, необходимую для обоснования управленческих решений, ориентированных на существующие рыночные условия. [c.101]

Бухгалтерские счета, группируя информацию, позволяют формировать в учете стоимостные экономические показатели объем реализованной продукции, фонд заработной платы, издержки производства и прибыль и т. д. Группировка информации ведется посредством двойной записи, которая со времен итальянского математика Луки Пачоли не потеряла своего значения. Двойная запись отражает взаимные связи счетов по хозяйственным операциям. Изменение этих связей меняет структуру экономических показателей. Так как учет решает и задачи контроля, установление взаимосвязей между счетами требует знания структуры экономических показателей в плане. Таким образом, план в значительной мере определяет характер двойной записи. [c.18]

На второй стадии учетного процесса (см. 1) происходит систематизация и группировка информации. Бухгалтерский учет призван всесторонне и полно охватить и систематизировать многообразную хозяйственную деятельность объединения (предприятия). Следовательно, группировка бухгалтерской информации должна представлять научно обоснованную, взаимосвязанную [c.23]

С целью снижения трудоемкости оформления документов и последующей обработки учетной информации коды должны быть простыми по построению, легко восприниматься зрительно и запоминаться, минимальны по значности. Структура кодов должна также удовлетворять требованиям существующей на вычислительной установке техники, т. е. коды должны быть построены так, чтобы можно было производить автоматическую группировку информации и автоматическое получение всех необходимых степеней, итогов количественно суммовых показателей. [c.58]

При построении документооборота определяются способы группировки информации в документ, рационального объединения маршрутов их прохождения от источника до потребителя, выбора технических средств. [c.43]

Основными критериями группировки информации в документы и формирования маршрутов их прохождения являются обеспечение адресности документа (с указанием источника и потребителей), отсутствие дублирования, минимизация маршрутов прохождения документов от источника до потребителя, сокращение числа документов и удобство пользования ими. [c.43]

Группировка информации в документ осуществляется на основе сведений о ее маршруте и объеме, возможности использования машинных носителей. [c.43]

Следовательно, возникает необходимость в многократной группировке информации об объектах учета, объединенных одним синтетическим счетом. Классическая теория бухгалтерского учета предлагает нам два подхода к решению этой задачи, практически неприемлемых. Первый — установить несколько последовательных синтетических счетов, на каждом из которых группировать аналитическую информацию в соответствующих разрезах. Понятно, что этот путь ведет к многократному увеличению числа синтетических счетов и к ничем не оправданному росту суммы оборота операций. [c.155]

В теории и практике бухгалтерского учета систему синтетических счетов обычно отождествляют с Планом счетов, указывая, что планом счетов бухгалтерского учета называется систематизированный перечень счетов, определяющий построение всей системы бухгалтерского учета на предприятиях, в организациях и учреждениях [122, с. 175]. В условиях автоматизированных систем управления эти понятия требуют уточнения в соответствии с основными принципами организации АСУ. Система счетов представляет собой перечень синтетических счетов бухгалтерского учета, т. е. информационную номенклатуру, такую же, как номенклатура статей расходов, номенклатура продукции и любая другая информационная номенклатура, определяемая как упорядоченный перечень позиций классификации и группировки информации по определенному признаку. [c.184]

Разный характер информации для контроля за уровнем затрат и калькулирования себестоимости продукции очевиден, хотя эта информация основана на одних и тех же первичных данных. Различие вытекает из характера группировки информации в соответствии с задачами управления. Затраты на производство контролируют и группируют по центрам затрат (операционным единицам) и центрам ответственности — хозрасчетным подразделениям. [c.273]

Таким образом, в структуре кода счета можно отразить всю необходимую информацию. Разрядность кода достаточно большая, как правило, ограничена 255 символами, что вполне достаточно для представления любого набора признач-ной информации. Компьютерные технологии позволяют использовать структуру кода для отбора и группировки информации. [c.57]

При разнонаправленных процессах обработки деталей кроме представленной формы графика машина в результате соответствующей группировки информации выдает для печати два графика последовательной загрузки каждого станка различными детале-операциями и календарных сроков прохождения каждой детале-партии по операциям технологического процесса. [c.184]

Более совершенную форму маркетинг, по мнению большинства авторов, пишущих на эту тему, начинает приобретать в конце XVII — начале XVIII веков. Существует документальное подтверждение того, что в это время (около 1690 г.) один из членов торговой фирмы «Мицуи» открыл в Токио магазин, который можно назвать первым универмагом. В нем впервые были использованы некоторые из основных принципов маркетинга систематизация и группировка информации о спросе на те или иные товары для покупателей прием заказов на производство тех товаров, которые пользуются повышенным спросом поиск средств для их производства реализация с гарантийным сроком и возвратом денег за товар без всяких условий в том случае, если товар по каким-либо причинам не устраивает покупателя резкое увеличение ассортимента товаров и др. Следует отметить, что «Мицуи» проводила политику, которая как минимум на 250 лет предвосхитила политику крупнейших торговых фирм. [c.7]

Каждая машинограмма-ведомость имеет свой информационный массив, алгоритм счета на ЭВМ, систему кодирования и группировки информации, определенные связи с другими элементами системы. Машинограммы-ведомости выступают признаками группировки и обобщения определенной информации с детализацией по необходимому числу учетных позиций, т. е. обладают сущностными признаками счета бухгалтерского учета. Одни из них представляют собой системы аналитического учета к имеющимся синтетическим счетам другие выступают как самостоятельные обобщающие информационные элементы, подменяющие синтетические счета, отсутствующие в плане счетов. Таким образом, система счетов бухгалтерского учета дополняется комплексом внесистемных учетных рубрик, информация в которых отражается в большинстве случаев без применения двойной записи, что постепенно размывает целостную информационную систему бухгалтерского учета. Однако информация, получаемая в таких внесистемных учетных рубриках, необходима для управления производством, и они повсеместно вводятся явочным порядком, вроде бы без нарушения структуры установленных счетов бухгалтерского учета. На самом деле такая практика ведет к созданию двойной бухгалтерии, когда часть информации получают в системе счетов с двойной записью, а часть — в системе учетных рубрик, не связанных двойной записью. [c.190]

В данном приложении мы покажем вариант учетных записей и использование документальных источников для группировки информации. [c.93]

Способами аналитической обработки экономической информации являются сравнения, использование абсолютных и относительных величин, сортировка и группировка исходных данных, различные виды оценок, определение отклонений, процентных и средних величин и др. Исходная информация и результаты анализа систематизируются в таблицах, отражаются в графиках. Все эти виды аналитической обработки информации невозможно выполнить без привлечения математических способов и [c.21]

Первый этап является определяющим для последующего статистического исследования. Без решения указанных выше задач невозможно перейти ко второму этапу статистического исследования — статистическому наблюдению, состоящему в сборе необходимых сведений об изучаемом объекте. Сводка и группировка собранных данных — это третий этап статистического исследования. От качества работы, проведенной на первых этапах, зависит качество статистического анализа, социально-экономических выводов. Собранная и соответствующим образом подготовленная информация подвергается анализу и аналитическому обобщению. [c.17]

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта. [c.470]

Таким образом, в процессе ведения бухгалтерского учета, независимо от способа обработки, группировки, обобщения данных и получения информации, учетные записи могут осуществляться как по полной схеме синтетические счета — субсчета — аналитические счета, так и в любой их комбинации. [c.182]

Обработка экономических задач заканчивается составлением на ЭВМ различных сводок, таблиц, ведомостей, в которых информация сгруппирована по каким-либо реквизитам-признакам. Группировка информации осуществляется на основе систем классификации и кодирования, позволяющих представить технико-экономическую информацию в форме, удобной для ввода и обработки данных с помощью вычислительной техники. Экономическая информация фиксируется в документах в виде цифр и букв. [c.98]

Приступая к составлению классификаторов, прежде всего следует выяснить, какие общегосударственные и отраслевые классификаторы можно использовать при решении данной задачи, и только затем приступают к составлению локальных кодов. Классификаторы приобретают особое значение в компьютерных информационных системах, предусматривающих создание автоматизированных рабочих мест (АРМ). Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в машине. Разработка кодов осуществляется при составлении техно-рабочего проекта. Наряду со специалистами по машинной обработке в этом процессе заметную роль играют экономисты-пользователи. [c.100]

Классификаторы и коды предназначены для формирования сводных данных на ПЭВМ, группировки информации по каким-то реквизитам-признакам. Использование классификаторов тесно связано с ведением различных справочников в машине широко используемых при компьютерной обработке экономических задач. [c.159]

Необходимость все более глубокого обоснования планов, их оптимизации требует рассмотрения многих возможных вариантов, сложных многофакторных аналитических расчетов, которые невозможны без применения аппарата математической статистики и в первую очередь регрессионного и вариационного анализа, теории массового обслуживания. В первое время для экономического анализа применялись счетно-перфорационные машины, не только ускорившие расчеты, но и позволившие получать некоторые группировки информации, расчет дисперсий и других отклонений от средних величин, расчеты парных корреляций. Последние годы характеризуются нарастающим использованием для аналитической работы электронно-вычислительных машин, что дало возможность охватывать большое число связей, зависимостей, сторон данного экономического процесса или явления. Особенно меняется методика и организация экономического анализа в условиях автоматизированной системы управления производством (АСУП), целиком построенной на принципах применения электронно-вычислительных машин и экономико-математических методов. [c.10]

К числу наиболее часто применяемых способов и приемов обработки информации относятся сравнение экономических параметров сводка и группировка статистических данных использование абсолютных и относительных значений показателей исследование временных рядов, метод индексов элиминирование и метод цепных подстановок метод детализации и композиции метод экспертных оценок графические методы экономико-математические методы. [c.214]

Состав плановых показателей на предприятиях железных дорог отражает особенности организации в них хозяйственного расчета. Наличие внутрипроизводственного хозрасчета требует группировки некоторых данных (о расходе материалов и топлива, фонде заработной платы и др.) по цехам, участкам, сменам, бригадам, обеспечивающей по каждому из этих подразделений выявление результатов работы. Чем больше хозрасчетных уровней, тем больше детализируется информация. [c.11]

Разный характер информации для контроля за уровнем затрат и калькулирования себестоимости продукции очевиден, хотя эта информация основана на одних и тех же первичных данных. Различие вытекает из характера группировки информации в соответствии с задачами управления. Затраты на производство контролируют и группируют по центрам затрат (операционным единицам) и центрам ответственности — хозрасчетным подразделениям. [c.273]

Контроль за законностью хозяйственных операций н правильным их оформлением Вычислительная обработка информации Группировка учетных данных [c.7]

Риг. 3. Схема основных типов технологических процессов машиносчетной обработки информации а — в МСЯ б — на МСС при неполном комплекте счетно-перфорационных машин я—па МСС при полном комплекте счетно-перфорационных машин г — в ВЦ на быстродействующей электронно-вычислительной машине, lip — приемка п контроль первичных документов Т — таксировка КТ — контроль таксировки П — перфорации КП — контроль перфорации О — объединение массивов информации (перфокарт) Р — разъединение массивов информации Д — дублирование, репродукция Г— группировка, сортировка данных (перфокарт) Г, — сводка данных, составление ведомостей, [c.461]

В части расчета норм транспортно-заготовительных расходов прежде всего устанавливается рациональная группировка материалов, в соответствии с которой обобщаются эти расходы. При их учете на одноименном счете транспортно-заготовительные расходы группируются по субсчетам, построенным в соответствии с применяемыми счетами для отражения материальных затрат, а в разрезе каждого субсчета может выделяться несколько групп, соответствующих отраслевой специфике или конкретно отдельным предприятиям. По мере внедрения современной вычислительной техники и технологии получения информации данные расходы можно учитывать по каждой позиции материалов. При этом основное внимание уделяется расчету и пересмотру норм хранения и использования материальных ценностей. [c.16]

Практика организации учетных работ на промышленных предприятиях показывает, что каждое из них ведет учет материалов в определенной последовательности, присущей только данному предприятию. Одна и та же информация фиксируется не только в разных по форме ведомостях, но и отличается по способам обобщения и отражения. Состав ведомостей аналитического и синтетического учета определяется на практике такими факторами, как постановка и форма организации учета, уровень используемой вычислительной техники, номенклатура материальных ценностей, потребность в группировке информации о материалах. [c.81]

Сведения из первичных документов группируются, накапливаются и регистрируются в учетных регистрах. Учетные регистры — это специально приспособленные листы бумаги для регистрации и группировки учетных данных. По внешнему виду учетные регистры представляют собой книги (кассовая, главная), карточки (инвентарная, учета основных средств, учета материалов), журналы (свободные листы). По видам производимых в них записей учетные регистры бывают хронологические (регистрационный журнал), систематические (главная книга счетов), комбинированные (журналы-ордера). По степени детализации информации, содержащейся в учетных регистрах, они бывают синтетические (главная книга счетов), аналитические (карточки),. комбинированные (журналы-ордера). В зависимости от степени автоматизации учетных работ регистры бывают с ручной и машинной записью. [c.29]

Текстовая информация относится к наименее формализованным формам представления информации Для обработки и организации текстовых данных применяется специальное программное обеспечение в виде гипертекстовых программных систем, которое предназначено для создания, ведения и использования баз данных текстовых документов. При этом в любом тексте можно выделить текстовые последовательности для организации перекрестных ссылок, перехода и поиска данных в процессе выполнения запросов. Гипертекстовые средства обладают возможностью создания системы рубрик в целях группировки информации по общности признаков и осуществления поиска данных в разрезе определенной тематики. [c.33]

Уже при использовании ЭВМ в автономном решении отдельных задач открывается возможность применения более совершенных методов или, по крайней мере, передачи машине наиболее легко поддающихся формализации элементов технологии (вычислительных операций, процедур группировки данных, оформления результатов и т. д.). Уже в этом случае содержание труда плановых работников изменяется специалист освобождается от выполнения технических функций по обработке информации, получает возможность больше времени уделять содержательному анализу проблемы. [c.26]

Если задачи типа А1 включают выполнение массовых расчетов по простейшим формулам (типа упоминавшегося выше произведения двух величин) и алгоритмам агрегирования (дезагрегирования), то задачи типа А2 состоят в основном в выборке, сортировке, группировке и табулировании входной информации (например, группировка данных по объемам производства в территориальном разрезе). Близки по характеру вы- [c.130]

В результате различий в подходах к группировке затрат в финансовом и управленческом учете информация о прибыли формируется по-разному. По данным финансового учета можно рассчитать финансовый результат деятельности всей организации (эта информация представляется в форме № 2 финансовой отчетности Отчет о прибылях и убытках ). Из информации управленческого учета можно узнать, насколько прибылен тот или иной вид продукции (работ, услуг). [c.33]

Очевидно, что приведенный анализ движения активов и капитала в результате укрупнения и группировки привычных и хорошо известных позиций шахматного бухгалтерского баланса позволяет значительно повысить читабельность информации, зафиксированной в данном бухгалтерском документе. Потоки движения активов и капитала, оформленные в виде матрицы, получают конкретное содержание. Между ними формируются прочные взаимосвязи, а каждый элемент активов надежно увязывается с тем или иным видом капитала и наоборот. Становится понятным, что любое изменение отдельного элемента матрицы непосредственно отражается на других элементах, поскольку строки и столбцы данной матрицы тесно взаимосвязаны, а принцип двойной записи сохраняется. [c.56]

В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. В групповых таблицах находит отражение простая группировка, в комбинированных — комбинированная. Они служат целям установления связей между изучаемыми явлениями. Простая же таблица ставит задачу дать только перечень информации об изучаемом явлении. [c.50]

Составление отчетности — завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки (группировки, обобщения и т.п.) данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели как в стоимостном, так и в натуральном выражении. Важно подчеркнуть, что отчетные данные не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отчетность представляет собой важнейший источник информации для анализа и принятия решений. [c.428]

Учетная информация, как и другие виды экономической информации, имеет общие черты, принципы и объекты с нормативно-справочной и плановой информацией. Учетная информационная система включает стадии сбора, изменения первичных данных, регистрации, передачи в вычислительные центры или аппарат управления для обработки данных для оперативного управления, накапливания и группировки данных по потокам и определенным принципам, формирования сводной информации и производство расчетов, используемых в аналитическом и синтетическом учете, составления внутренней и внешней отчетности. [c.17]

Учетная информация — вид экономической информации. Имеет стадии сбора, измерения первичных данных, регистрации, передачи на обработку, обработки данных для оперативного управления, накапливания и группировки данных по потокам и определенным принципам, формирования итоговой информации и проведения расчетов, используемых для составления внутренней и внешней отчетности. [c.31]

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, также важен для построения системы управленческого учета. Информация для руководителей необходима в том случае, когда это целесообразно, ни раньше, ни позже. Сокращение временного плана может значительно уменьшить точность информации, подготовленной управленческим учетом. Как правило, аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации. [c.54]

Следует отметить, что группировка затрат по статьям находит законченное отражение на счете Основное производство , но по этим данным предприятие не может сделать выводы об окупаемости различных видов продукции (работ и услуг), эффективности принятых им решений, о влиянии принимаемых решений на величину затрат и величину прибыли. Решение проблем во многом определяется применяемыми группировками затрат. Классификация затрат, удовлетворяющая целям управления, является основным принципом организации управленческого учета производственной деятельности, методом обработки и анализа информации о производственных издержках. [c.111]

Анализ группировки (классификации) оборотных активов по степени риска следует дополнить данными об изменении динамики их структуры в сравнении с динамикой краткосрочных обязательств на конец года по сравнению с началом (в разрезе всех составляющих элементов) по информации, представленной в табл. 8.5. [c.238]

Таким образом, бухгалтерский баланс представляет собой способ группировки и отражения в денежной оценке состояния хозяйственных средств на определенную дату. Бухгалтерский баланс служит основным источником информации для широкого круга пользователей. Так, по данным баланса собственники и административно-управленческий персонал организации знакомятся с имущественным состоянием организации. Их волнует движение капитала, которое должно приносить прибыль. [c.51]

Для оперативного руководства и контроля за хозяйственной деятельностью необходимы текущие систематизированные показатели о наличии и движении средств и источников их образования, формировании затрат, реализации продукции (работ, услуг) и финансовых результатах организации. Такую информацию бухгалтерский учет обеспечивает при помощи системы счетов, которые представляют собой группировки объектов бухгалтерского учета по различным признакам и служат для текущего отражения движения и изменения состава средств и их источников в процессе хозяйственной деятельности. Другими словами, счета бухгалтерского учета являются классификационными признаками для отражения и обобщения данных о хозяйственных фактах (операциях). [c.63]

При расчете показателей статистики краткосрочного кредита используются данные об остатках задолженности или суммах выдач и погашения краткосрочных кредитов в различных группировках. Разработка информации о краткосрочных кредитах включает сводку и вторичные группировки отчетной информации по различным признакам, прежде всего по объектам кредитования, отраслевой принадлежности ссудозаемщиков, сфере функционирования кредита (в сфере производства или сфере обращения), характеру обеспечения кредита, формам собственности заемщиков, территории (учреждениям банка) и другим признакам. [c.302]

Излагаются статистические методы группировки, выборочный, индексный, корреляционный, анализ динамики. Показаны их взаимосвязи и возможности применения с использованием ПЭВМ в рыночной экономике в сборе информации в связи с увеличением числа хозяйственных единиц и их типов, аудите, финансовом менеджменте, прогнозировании. Четвертое издание (3-е изд. — 1997 г.) полностью переработано, расширено изложение методов многомерной классификации данных, подробнее рассмотрены применение выборочного метода, методы совмещения индексов и регрессий введен анализ соотношения индексов экономических показателей. Включена глава, посвященная статистическому изучению структуры данных и ее изменений. [c.2]

Субсчета — промежуточное звено между синтетическим счетом и аналитическими счетами. При помощи субсчетов осуществляется промежуточная группировка данных аналитического учета с целью получения дополнительной информации об учитываемых объектах. Например, к синтетическому счету Финансовые вложения открывают субсчета Паи и акции , Долговые ценные бумаги , Предоставленные займы и т.д. Для упрощения учета, облегчения машинной обработки учетной информации каждому синтетическому счету присвоен двузначный номер, т.е. условное числовое обозначение. Например, счет Основные средства имеет номер 01, счет Касса — 50 и т.д. Номера субсчетов составляются путем добавления к номеру соответствующего синтетического счета номера данного субсчета. Номер синтетического счета Финансовые вложения — 58, субсчетов 58-1 — Паи и акции , 58-2 — Долговые ценные бумаги , 58-3 — Предоставленные займы и т. д. [c.22]

Первичные документы обрабатываются путем группировки и регистрации однородных показателей, записываемых в учетные регистры. Учетные регистры — отдельные листы, ведомости, Журналы, книги, машинограммы, а также машинные ленты, диски, дискеты и другие машинные носители, в которых осуществляется группировка однородных данных для отражения на бухгалтерских счетах. В учетных регистрах информация, содержащаяся в принятых к бухгалтерскому учету первичных документах, фиксируется, оценивается, накапливается и обобщается (систематизируется). Отражение хозяйст- венных фактов в учетных регистрах является очень ответственным эта-i пом учетной работы. [c.189]

Группировка и изучение анализируемых показателей. Подготовленная для аналитической работы информация под вергаечся группировке по соответствующим технико-экономическим признакам в зависимости от целен анализа. Группировка по отдельному признаку позволяет исследовать хозяйственные процессы и явлении в их взаимосвязи и взаимозависимости и выявить плняние па изучаемый объект наиболее существенных факторов, установить закономерности и тенденции, свойственные рассматриваемым процессам и явлениям. На этапе подготовки информации к анализу осуществляется обработка используемых дли аналитической работы данных, которая заключается в детализации и упрощении цифровых значений и перегруппировке их в соответствии с требованиями анализа. [c.25]

Методы группировки информации ФЭА

Группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

В основе типологической группировки лежит наиболее обобщающий признак изучаемых объектов (показателей). Например, это могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т. д.

2. Структурная группировка позволяет изучать внутреннее строение показателей, соотношения в нем отдельных частей.

3. Аналитическая группировка используется для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной или количественной.

4. В рамках простой группировкиисследуются взаимосвязи между явлениями, сгруппированными по какому-либо одному признаку.

Комбинированная группировка позволяет изучать совокупности сначала по одному признаку, а затем внутри каждой группы — по другому признаку. Этим достигается выявление разнообразных и сложных взаимосвязей.

5. Методика построения группировок может быть представлена в виде следующего алгоритма:

• определение цели анализа;

• сбор необходимых данных по всей совокупности объектов;

• ранжирование совокупности по выбранному для группировки признаку;

• выбор интервала распределения совокупности и ее деление на группы;

• определение среднегрупповых показателей по группировочным и факторным признакам;

• анализ получения средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

Балансовый метод в ФЭА

1. Балансовый метод служит для отражения соотношений, пропорций двух взаимосвязанных групп экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. В экономическом анализе он используется при изучении обеспеченности предприятия различными видами ресурсов и полноты их использования. .

2. Как вспомогательное средство, балансовый метод используется в анализе для проверки правильности определения влияния различных факторов на прирост величины результативного показателя.

В детерминированном анализеалгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя.

Если такое равенство отсутствует, это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчетах. Балансовый метод может быть использован при построении детерминированных аддитивных факторных моделей.

• В экономической практике встречаются модели, построенные на основе товарного баланса, например

|

Иногда балансовый метод применяют для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов {а, Ь, с) известно влияние двух, то влияние третьего можно определить, вычтя из общего прироста результативного показателя результат влияния двух первых факторов:

|

В ФЭА на основе балансового метода разработан такой метод факторного анализа, как пропорциональное деление, или метод Долевого участия.

Эвристические методы в ФЭА

Эвристические методы относятся к неформальным методам решения экономических задач. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений является научная интуиция ученых и специалистов, работающих в определенных сферах науки и бизнеса. Наиболее распространен метод экспертных оценок. Организуется сбор суждений и предположений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов. Проводимый опрос специалистов может быть индивидуальным, коллективным, очным, заочным, анонимным и др. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы.

2. Основные эвристические методы:

«мозговой атаки», или «мозгового штурма», когда генерирование идей происходит в творческом споре и личном контакте специалистов. При этом одна группа экспертов выдвигает идеи, а другая их анализирует;

• синектический — предполагает при генерировании идей использование аналогий из других областей знаний или фантастики;

• Дельфи — предусматривает анонимный опрос специалистов по заранее подготовленным вопросам с последующей статистической обработкой информации. После обобщения результатов повторно запрашивается мнение специалистов по спорным вопросам. В итоге обеспечивается переход от интуитивных форм мышления к дискуссионным. Для этого метода характерна изолированность в работе и независимость суждений каждого члена экспертной группы;

ПАТТЕРН — предполагает количественную оценку полученных данных. Сущность метода заключается в том, что изучаемая проблема расчленяется на ряд подпроблем, задач и элементов, которые выстраиваются в «дерево решений». Оценки отдельных экспертов подвергаются открытому обсуждению, в результате чего извлекается польза от делового общения экспертов, хотя не исключаются отрицательные последствия конформизма (давление авторитетов).

Способы группировки информации в АХД

Способы группировки информации в АХД [c.45]Способы группировки информации в анализе хозяйственной деятельности [c.69]

При построении документооборота определяются способы группировки информации в документ, рационального объединения маршрутов их прохождения от источника до потребителя, выбора технических средств. [c.43]

Субсчет — способ группировки информации, содержащейся на аналитических счетах занимает промежуточное положение между синтетическими и аналитическими счетами. [c.362]

Сущность и назначение способа сравнения. Типы сравнений. Способы приведения показателей в сопоставимый вид. Относительные и средние величины. Способы группировки информации. Балансовый способ. Эвристические методы. Способы табличного и графического представления аналитической информации. [c.24]

Бухгалтерские счета представляют собой способ группировки, систематизации и вторичной регистрации информации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессах. Причем информация об изменении хозяйственных средств и источников их образования, произошедшем под воздействием хозяйственных операций, фиксируется в одном и том же размере дважды, на двух взаимосвязанных (корреспондирующих) счетах. Способ двойственной регистрации хозяйственных операций на счетах получил название двойной записи. [c.467]

Широкое применение в АХД находит группировка информации — деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями. [c.69]

Таким образом, бухгалтерский баланс представляет собой способ группировки и отражения в денежной оценке состояния хозяйственных средств на определенную дату. Бухгалтерский баланс служит основным источником информации для широкого круга пользователей. Так, по данным баланса собственники и административно-управленческий персонал организации знакомятся с имущественным состоянием организации. Их волнует движение капитала, которое должно приносить прибыль. [c.51]

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы. [c.441]

Как правило, организации нужна более подробная информация о получаемых доходах, расходах и прибылях не только потому, что она может осуществлять несколько видов деятельности и иметь широкую номенклатуру расходов, но и потому, что необходимо понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты. Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли. Группировка его статей может помочь в проведении такого поэтапного анализа. В практике известны два способа группировки статей в отчете о прибылях и убытках — так называемые многоступенчатая и одноступенчатая формы. При первом способе статьи доходов и расходов группируются по однородному признаку, что позволяет выявить промежуточный результат на необходимых этапах деятельности. В случае одноступенчатой формы все доходы классифицируются по одной группе, а расходы — по другой, без увязки однородных доходов и расходов. Это значительно упрощает сам отчет, но при этом теряются его наглядность и информативность. Далее приводятся условные упрощенные формы отчета о прибылях и убытках, без следования какому-либо отчету конкретной фирмы или рекомендациям определенного нормативного документа (табл. 3 и 4). [c.55]

В предыдущих разделах книги показано, что состав бухгалтерской отчетности как наиболее достоверного и предсказуемого источника информации в той или иной степени регулируется различными нормативными документами. Исторически сложилось так, что в нашей стране как количество отчетных форм в составе годового отчета, так и их наполнение постоянно менялось. Если в середине 80-х годов бухгалтеры вынуждены были включать в годовой отчет несколько десятков обязательных к заполнению форм, то в начале 90-х годов их число сократилось до трех (баланс, отчет о финансовых результатах и их использовании и приложение к балансу предприятия). В последние годы вновь наблюдается некоторое увеличение числа централизованно утверждаемых форматов отчетности. Такая же изменчивость свойственна и статьям отчетности — менялись их число, наполняемость, месторасположение, способы группировки и др. Приведем краткую характеристику действующих основных форм отчетности и экономическую интерпретацию отдельных их статей в объеме, достаточном для понимания логики и последовательности процедур анализа. [c.198]

Бухгалтерский счет представляет собой способ группировки и текущего отражения однородных средств, их источников и хозяйственных процессов в целях оперативного контроля за ними. В методологии бухгалтерского учета системе счетов принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накопления и обобщения. На каждый элемент хозяйственной деятельности открывается отдельный счет. Каждый счет имеет название и кодовый номер. Перечень счетов, используемых для учета финансово-хозяйственной деятельности всеми организациями, являющимися юридическими лицами (кроме банковских, страховых и бюджетных), дан в плане счетов. На территории РФ применяется план счетов бухгалтерского учета, утвержденный приказом Минфина СССР от 1 ноября 1991 г. и введенный в действие с 1 января 1992 г. (с после- [c.105]

В условиях действия автоматизированных систем управления и обработки информации с использованием ЭВМ и других средств вычислительной техники роль бухгалтерского баланса как синтезирующего способа группировки показателей финансово-хозяйственной деятельности организаций возрастает, так как применение ЭВМ позволяет формировать более качественную информацию и полнее ее использовать. [c.45]

Счет бухгалтерского учета — это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет — это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности. [c.49]

Детализация информационной совокупности одного синтетического счета осуществляется путем правильно организованного аналитического учета. Каждый счет аналитического учета, всякая элементарная аналитическая позиция представляют собой способ группировки и обобщения информации на определенном уровне. Вне обобщения бухгалтерский учет существовать не может как и во всяком упорядоченном множестве, нижним пределом обобщения является аналитический учет только одной хозяйственной операции. В этом проявляется отличие бухгалтерского учета от оперативно-технического. В последнем хозяйственная операция (комплекс однородных хозяйственных операций) является верхним пределом обобщения. В оперативно-техническом учете отражается информация, характеризующая процесс развития отдельных хозяйственных операций их возникновение, ход, окончание и полученные результаты. Его информация организуется таким образом, чтобы обеспечить нужды управления ходом хозяйственных операций. Информация бухгалтерского учета предназначена для управления производственными коллективами подразделений, предприятий, [c.152]

Таким образом, аналитический учет представляет собой детализацию синтетического учета в интересах получения более широкой информации для управления хозяйственной деятельностью и контроля за ней. Аналитические счета являются способом группировки и обобщения по определенным признакам данных, отражаемых на синтетическом счете. При этом по одному синтетическому счету может быть организовано несколько параллельных систем аналитического учета, отличающихся признаками группировки и обобщения информации. Каждая система аналитических счетов может иметь несколько уровней детализации информации, вплоть до элементарных аналитических позиций. [c.160]

Большая детализация заказов обеспечивает более детальную информацию о себестоимости продукта. Когда мы употребляем термин заказ , то имеем в виду его учетно-калькуляционное значение как способа группировки затрат на производство по определенным признакам. Даже если формально не открывают заказы, а просто локализуют затраты по культурам и плантациям в аналитическом калькуляционном учете сельскохозяйственных предприятий, налицо все основные признаки позаказного метода калькулирования. [c.246]

Предприятие должно раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы. [c.24]

По способу группировки и обобщения информации счета подразделяются на синтетические и аналитические. Синтетические счета дают обобщенную характеристику объекту учета. Аналитические сче- [c.30]

Каталоги и картотеки УНБ различаются по видам отражаемых произведений печати, назначению, охвату фондов, способу группировки и форме представления информации. [c.174]

Организация учета на промышленных предприятиях характеризуется в настоящее время большим разнообразием применяемых регистров и способов группировки учетной информации, а также различными вариантами сочетания ручного труда с ЭВМ. [c.76]

Практика организации учетных работ на промышленных предприятиях показывает, что каждое из них ведет учет материалов в определенной последовательности, присущей только данному предприятию. Одна и та же информация фиксируется не только в разных по форме ведомостях, но и отличается по способам обобщения и отражения. Состав ведомостей аналитического и синтетического учета определяется на практике такими факторами, как постановка и форма организации учета, уровень используемой вычислительной техники, номенклатура материальных ценностей, потребность в группировке информации о материалах. [c.81]

Сведения о задаче представлены в виде таблицы. Заголовки столбцов указывают на отображаемые параметры задачи. Программная среда позволяет изменить представление информации о задаче. Для этого используется список Текущее представление в области переходов или команда меню Вид > Упорядочить по > Текущее представление. Если вас не устраивают представления, предлагаемые программой, вы можете сами установить любое количество столбцов в таблице, выбрать свои способы группировки и сортировки задач. [c.295]

ВЕДЕНИЕ СЧЕТОВ. 1. Оформление расчетных счетов, учет движения средств на счетах, осуществление расчетов посредством использования счетов в банках либо других кредитно-финансовых учреждениях. Ведение счетов предполагает учет наличия и движения денежных средств и других ценностей на них. Другими словами, счет — накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности. Операции со счетами отражаются в специальных документах, ведомостях, отчетах и т. д. 2. Ведение счетов бухгалтерского учета — это способ группировки и хранения данных о хозяйственных операциях и иной информации бухгалтерского учета текущего учета и контроля за состоянием и движением хозяйственных средств и источников их фор- [c.90]

РАСПОЗНАВАНИЕ ОБРАЗОВ [pattern re ognition] — метод исследования сложных объектов с помощью ЭВМ заключается в отборе признаков и разработке алгоритмов и программ, позволяющих ЭВМ по этим признакам автоматически классифицировать объекты определять, к какому классу (образу) принадлежит самолет (истребитель, бомбардировщик, транспортный и т.п.), распознавать цифровой шифр на конвертах, определять людей по почерку и т.п. При этом каждый объект описывается л-мерным вектором, каждая г -я координата которого равна значению соответствующего (-го признака допустимо и отсутствие информации о значении некоторых признаков. По существу речь идет о способах группировки, упорядочения больших массивов информации. Методы Р.о. используются в экономике, напр., при классификации предприятий для подбора групповых нормативов, при прогнозировании технико-экономических показателей предприятий. [c.300]

В современной литературе по теории бухгалтерского учета счета определяются не только как способ группировки объектов учета, но и как материальный носитель данных текущего учета этих объектов. Так, В. Г. Макаров пишет Графически счета представляют собой таблицы, в которых делаются учетные записи [122, с. 69]. А. И. Сумцов объединяет понятия счет и регистр . В бухгалтерском учете, — пишет он, — все хозяйственные средства, их источники и операции отражаются и контролируются в системе счетов, именуемых учетными регистрами [192, с. 113]. Счет бухгалтерского учета изображается как двусторонняя таблица, левая сторона которой относится к дебету, а правая — к кредиту, хотя на практике этот принцип изображения учетного регистра-счета постоянно нарушается. Так, в журналь-но-ордерной форме учета в отдельных регистрах кредитовая сторона отражается в левой части таблицы, а дебетовая — в правой. Применение для учета ПВМ и ЭВМ коренным образом изменяет характер учетной регистрации. Отпадает необходимость записывать в двустороннюю таблицу счета данные о хозяйственных операциях. Эти данные теперь накапливаются на перфокартах, перфолентах и других технических носителях информации, обрабатываются в машинных системах и выдаются на печать в виде табуляграмм, которые зачастую даже не сохраняют признаков счета в их теоретическом понимании. [c.128]

На второй стадии учетного цикла сведения о хозяйственных операциях накапливаются во внутримашинном информационном фонде АРМ, который позволяет исключить многочисленные книги, тетради, папки и другие способы группировки и хранения информации, характерные для ручных вариантов учета. [c.229]

Метод группировки характеризует общую тенденцию развития, дает возможность выявить взаимосвязь между явлениями. Анализ группировки служит для раскрытия содержания средних величин и выявления влияния отдельных объектов исследования на среднее.

Прием группировок заключается в выделении среди исследуемых предприятий однородных групп по каким-либо существенным признакам. Если группировка осуществляется по одному признаку, то она называется простой, если по нескольким – комбинированной.

Структурные группировки используются при изучении состава самих предприятий (по производственной мощности, уровню механизации, производительности труда и т. п.), а также структуры выпускаемой ими продукции по виду и заданному ассортименту.

Аналитические группировки предназначены для выявления взаимосвязи и взаимодействия между изучаемыми явлениями, объектами, показателями.

В качестве примера в таблице 2.3. приводится группировка предприятий торговли по степени выполнения плана.

Зависимость уровня издержек и торговой прибыли от выполнения плана по торговым предприятиям

Таблица 2.3.

| Группа предприятий по степени выполнения плана по товарообороту, % | Количество предприятий в группе | Уровень издержек в % к товарообороту | Уровень прибыли |

| до 100 | 20,1 | 0,82 | |

| 100–105 | 19,8 | 4,10 | |

| свыше 105 | 19,6 | 4.,20 |

Полученные с помощью группировок оценки содержат в себе характеристики отдельных предприятий как типичных представителей своей группы, а также характеристики их положения внутри своей группы и среди совокупности всех исследуемых предприятий. Это дает возможность выявить показатели работы отстающих предприятий, сосредоточить на них внимание, чтобы мобилизовать внутрихозяйственные резервы развития. В экономическом анализе наиболее часто встречаются группировки, связанные с факторами труда, со средствами труда, с предметами труда.

Таким образом, правильная группировка информации дает возможность видеть зависимость между показателями, более глубоко разбираться в сущности изучаемых явлений, систематизировать материалы анализа, определить главное, характерное и типичное.

Балансовый метод в АХД

Балансовый метод имеет универсальное значение, т. к. этому методу принадлежит ведущее место не только в бухгалтерском учете, но и в экономическом анализе. На промышленном предприятии с помощью балансового метода изучается использование рабочего времени, производственные мощности, проводится анализ движения сырья, материалов, полуфабрикатов в производстве, а также анализ финансового состояния.

Балансовый прием – это метод, с помощью которого устанавливается взаимосвязь между количественными показателями хозяйственной деятельности предприятия для выявления и измерения их взаимного влияния, а также для подсчета резервов, повышения резервов эффективности производства. При применении балансового приема связь между показателями выражается в виде равенства двух итогов, которые получаются в результате различных сопоставлений. Балансовый прием может быть основан на данных одной или нескольких счетных таблиц (форма бухгалтерской или статистической отчетности).

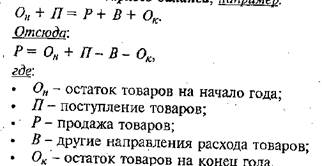

Например, баланс товарной продукции. Остатки нереализованной продукции на конец года рассчитываются путем вычета из суммы остатков нереализованной продукции на начало года и объемом выпуска товарной продукции объема реализованной продукции в текущем периоде.

Он + П = Р + В + Ок, отсюда Р = Он + П – В — Ок,

где Он — остаток товаров на начало года; П — поступление товаров; Р — продажа товаров; В — другие источники расхода товаров; Ок — остаток товаров на конец года.

Баланс является главным документом при отчете работы по балансовой схеме построения ряда отчетов, например, таблицы, характеризующие отчет и движение уставного фонда, основных средств, амортизационных отчислений, материальных и трудовых ресурсов, прибыли и убытков.

Схема балансового расчета – это наличие на начало плюс поступления в течение отчетного периода минус реализация или списание основных средств равно наличие на конец года.

Кроме данных способов обработки экономической информации в анализе хозяйственной деятельности существует и ряд других, таких как использование относительных и средних величин в АХД, графический метод.

Группировка информации– деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

В зависимости от задач исследования используются:

— типологические группировки – группы населения по роду деятельности, группы предприятий по формам собственности и т.д.

— структурные группировки – позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту; состав предприятий по уровню фондовооруженности, рентабельности, себестоимости и т.д.

— аналитические группировки – используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают:

— простые группировки – изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку

— комбинированные группировки – деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы — по другому признаку и т.д.

При построении аналитических группировок нужно очень серьезно относиться к делению совокупности на группы, выбору количества групп и интервалов между ними, потому что в зависимости от этого могут существенно измениться результаты анализа.

Методика построения группировок коротко может быть определена в виде алгоритма:

1. Определение цели анализа

2. Сбор необходимых данных по всей совокупности объектов

3. Ранжирование совокупности по выбранному для группировки признаку

4. Выбор интервала распределения совокупности и ее деление на группы

5. Определение среднегрупповых показателей по группировочным и факторным признакам

6. Анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат

В случае построения комбинированных группировок этот алгоритм расширяется за счет повтора (несколько раз) 4-го и 5-го пунктов.

Сделаем группировку предприятий по плодородию почвы и определим наличие, направление и форму связи между данным фактором и урожайностью зерновых культур (табл. 5).

Таблица 5 -Группировка хозяйств района по плодородию почвы

| Группы предприятий по баллу земли | Количество предприятий в группе | Средний балл по группе | Средняя урожайность, ц/га |

| До 36 | 33,3 | 19,7 | |

| 36-40 | 38,5 | 21,5 | |

| 41-45 | 43,0 | 24,0 | |

| Свыше 45 | 59,0 | 32,5 |

Широкое применение в АХД находит группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. В зависимости от цели анализа используются типологические, структурные и аналитические группировки.

Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т.д.

Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки; состав предприятий по темпам прироста производства продукции, состав себестоимости продукции и т.д. Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств и других крупных структурных единиц, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов.

Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы – по другому признаку и т.д. Таким образом, могут быть построены двух-, трехуровневые группировки. Они позволяют изучать очень разнообразные и сложные взаимосвязи.

При построении группировок нужно очень серьезно относиться к делению совокупности на группы, выбору количества групп и интервалов между ними, потому что в зависимости от этого могут существенно измениться результаты анализа.

Методика построения группировок коротко может быть представлена в виде следующего алгоритма:

1) определение цели анализа;

2) сбор необходимых данных по всей совокупности объектов;

3) ранжирование совокупности по выбранному для группировки признаку;

4) выбор интервала распределения совокупности и ее деление на группы;

5) определение среднегрупповых показателей по группировочным и факторным признакам;

6) анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

В случае построения комбинированных группировок этот алгоритм расширяется за счет повтора (несколько раз) четвертого и пятого пунктов.

При группировке индивидуальные величины показателей заменяются среднегрупповыми. В результате этого взаимно погашаются разного рода случайные отклонения, вызванные неявным воздействием других факторов, поэтому взаимосвязь проявляется более четко.

Таким образом, правильная группировка информации дает возможность видеть зависимость между показателями, более глубоко разбираться в сущности изучаемых явлений, систематизировать материалы анализа, определить главное, характерное и типичное.

Статистические данные и группировка данных

Данные могут быть определены как группы информации, которые представляют качественную или количественные атрибуты переменной или набора переменных, который совпадает с говоря, что данные могут быть любым набором информации, которая описывает данную сущность. Данные в статистике можно классифицировать на сгруппированные данные и несгруппированные данные.

Любые данные, которые вы сначала соберете, — это не сгруппированные данные.Несгруппированные данные — это данные в в сыром виде. Примером несгруппированных данных является любой список чисел, который вы можете придумать.

Сгруппированные данные

Сгруппированные данные — это данные, которые были организованы в группы, известные как классы. Сгруппированные данные были «засекречены» и, таким образом, был проведен некоторый уровень анализа данных, Это означает, что данные больше не являются необработанными.

Класс данных — это группа данных, которая связана с определенным пользователем свойством.Для Например, если вы собирали возрасты людей, которых вы встретили, когда спускались на улице, вы могли бы сгруппировать их в классы, как те, в подростковом возрасте, двадцатых, тридцатые, сороковые и так далее. Каждая из этих групп называется классом.

Каждый из этих классов имеет определенную ширину, и это называется классом Интервал или Класс Размер . Этот интервал занятий очень важен, когда это касается рисования гистограмм и частотных диаграмм.Все классы могут иметь один и тот же размер класса, или они могут иметь разные размеры классов в зависимости от того, как вы сгруппируйте ваши данные. Интервал класса всегда является целым числом.

Ниже приведен пример сгруппированных данных, где классы имеют одинаковый интервал классов.

| Возраст (лет) | частота |

|---|---|

| 0 — 9 | 12 |

| 10 — 19 | 30 |

| 20 — 29 | 18 |

| 30 — 39 | 12 |

| 40 — 49 | 9 |

| 50 — 59 | 6 |

| 60 — 69 | 0 |

Решение:

Ниже приведен пример сгруппированных данных, где классы имеют различный интервал классов.

| Возраст (лет) | частота | Интервал класса |

|---|---|---|

| 0 — 9 | 15 | 10 |

| 10 — 19 | 18 | 10 |

| 20 — 29 | 17 | 10 |

| 30 — 49 | 35 | 20 |

| 50 — 79 | 20 | 30 |

Расчет интервала между классами

Учитывая набор необработанных или несгруппированных данных, как бы вы сгруппировали эти данные в подходящие классы, с которыми легко работать и в то же время значимые?

Первый шаг — определить, сколько классов вы хотите иметь.Далее вы вычитаете самое низкое значение в наборе данных от самого высокого значения в наборе данных, а затем Вы делите на количество классов, которые вы хотите иметь:

Пример 1:

Сгруппируйте следующие необработанные данные в десять классов.

Решение:

Первым шагом является определение самого высокого и самого низкого числа

Интервал класса всегда должен быть целым числом, но в этом случае у нас есть десятичная дробь число.Решение этой проблемы заключается в округлении до ближайшего целого числа.

В этом примере 2.8 округляется до 3. Теперь ширина нашего класса будет равна 3; смысл что мы группируем вышеуказанные данные в группы по 3, как в таблице ниже.

| Число | частота |

|---|---|

| 1 — 3 | 7 |

| 4 — 6 | 6 |

| 7 — 9 | 4 |

| 10 — 12 | 2 |

| 13 — 15 | 2 |

| 16 — 18 | 8 |

| 19 — 21 | 1 |

| 22 — 24 | 2 |

| 25 — 27 | 3 |

| 28 — 30 | 2 |

Пределы Класса и Границы Класса

Ограничения класса относятся к фактическим значениям, которые вы видите в таблице.Принимая пример из таблицы выше, 1 и 3 будут классовые ограничения первого класс. Ограничения класса делятся на две категории: нижний предел класса и верхний классный предел. В приведенной выше таблице для первого класса 1 является низшим классом предел в то время как 3 является верхним пределом класса.

С другой стороны, границы классов не всегда соблюдаются в таблице частот.Границы класса дают истинный интервал класса, и, как и ограничения класса, также разделены на нижнюю и верхнюю границы класса.

Отношение между границами класса и интервалом класса дается как следующим образом:

Границы класса связаны с ограничениями класса данными отношениями:

В результате вышесказанного граница нижнего класса одного класса равна верхняя граница класса предыдущего класса.

Ограничения классов и границы классов играют разные роли, когда дело доходит до представления статистические данные схематично, как мы увидим через мгновение.

,Сгруппированные данные — это статистический термин, используемый при анализе данных. Необработанные данные могут быть организованы путем группировки аналогичных измерений в таблице. Эта таблица частот также называется сгруппированными данными. [1]

Например, кто-то задал группе студентов простой математический вопрос и рассчитал, сколько времени им потребуется, чтобы ответить на него. Номера ниже:

| 20 | 25 | 24 | 33 | 13 |

| 26 | 8 | 19 | 31 | 11 |

| 16 | 21 | 17 | 11 | 34 |

| 14 | 15 | 21 | 18 | 17 |

Наименьшее количество времени составляло 8 секунд, а наибольшее — 34 секунды.Одним из методов, который мы могли бы использовать для анализа необходимого времени, является группировка близких чисел. Чтобы обеспечить беспристрастный анализ, мы сделаем каждую группу одинаковым числом секунд. Затем мы можем подсчитать, сколько студентов попало в каждую группу. Например, если мы организовали оценки в 5-секундных диапазонах:

| Время потрачено | Частота |

|---|---|

| от 5 до 9 секунд | 1 студент |

| от 10 до 14 секунд | 4 ученика |

| от 15 до 19 секунд | 6 учеников |

| от 20 до 24 секунд | 4 ученика |

| от 25 до 29 секунд | 2 ученика |

| от 30 до 34 секунд | 3 ученика |

Еще один способ сгруппировать данные — организовать данные по группам в зависимости от их эффективности.Предположим, есть три типа студентов:

- Smart (от 5 до 14 секунд)

- Нормальный (от 15 до 24 секунд)

- Ниже среднего (25 или более секунд)

, то сгруппированные данные выглядят следующим образом:

| Частота | |

|---|---|

| Смарт | 5 |

| нормальный | 10 |

| Ниже среднего | 5 |

Оценка, Икс ¯ {\ displaystyle {\ bar {x}}} , среднее значение может быть рассчитано на основе сгруппированных данных.

- Икс ¯ знак равно Σ е * Икс Σ е , {\ displaystyle {\ bar {x}} = {\ frac {\ sum {f * \, x}} {\ sum {f}}}.}

- x относится к средней точке интервалов класса

- f — класс частоты.

Обратите внимание, что это среднее значение может отличаться от среднего значения выборки для несгруппированных данных. Среднее сгруппированных данных в приведенном выше примере можно рассчитать следующим образом:

| Классовые интервалы | Частота ( f ) | Середина ( x ) | ф * х |

|---|---|---|---|

| от 5 до 9 секунд | 1 | 7.5 | 7,5 |

| от 10 до 14 секунд | 4 | 12,5 | 50 |

| от 15 до 19 секунд | 6 | 17,5 | 105 |

| от 20 до 24 секунд | 4 | 22,5 | 90 |

| от 25 до 29 секунд | 2 | 27,5 | 55 |

| от 30 до 34 секунд | 3 | 32,5 | 97.5 |

| ИТОГО | 20 | 405 |

Следовательно, среднее сгруппированных данных

- Икс ¯ знак равно Σ е * Икс Σ е знак равно 405 20 знак равно 20.25 {\ displaystyle {\ bar {x}} = {\ frac {\ sum {f * \, x}} {\ sum {f}}} = {\ frac {405} {20}} = 20.25}

- ↑ Newbold et al., 2009, стр. С 14 по 17

- Newbold, P., W. Carlson and B. Thorne (2009) Статистика для бизнеса и экономики, седьмое издание, , Pearson Education. ISBN 9780135072486.

р

,В нашем элементе управления сеткой JavaScript доступно так много функций, что трудно подобрать ту, о которой вы могли бы рассказать! В этой статье мы хотели бы напомнить вам о возможности группировки данных в dhtmlxGrid.

Для этого есть два варианта: вы можете группировать данные по строкам и столбцам.

На этот раз мы поговорим о группировании данных по строкам. По умолчанию на странице нет группировки данных.

Но мы можем легко сделать это с помощью команды groupBy (col), где col — это индекс столбца, по которому будет сгруппирована сетка.

Чтобы активировать группирование строк в сетке:

mygrid = new dhtmlXGridObject (‘gridbox’);

…

mygrid.load («../ common / grid.xml», function () {

mygrid.groupBy (2);

});

Если вы хотите разгруппировать сетку, вы должны использовать метод unGroup ():

Другие связанные функции

Ниже приведены 4 метода, которые можно использовать для того, чтобы развернуть / свернуть группу :

expandGroup () — расширяет группу с указанным ключом;

collapseGroup () — сворачивает группу с указанным ключом;

expandAllGroups () — разворачивает все группы;

collapseAllGroups () — сворачивает все группы.

Кроме того, в зависимости от ваших потребностей, вы можете настроить представление строк сводной группы . Для этого доступны две опции: маска строки и функция обработчика.

1) Строка Маска

Группа содержит значение, которое может быть агрегировано и показано в виде некоторого итога. Второй параметр команды groupBy () позволяет определить маску, используемую group-line:

mygrid.groupBy (2, [«# stat_max», «# title», «», «# stat_total»]);

Второй параметр команды groupBy () — это массив, каждое значение которого сопоставляется с соответствующим столбцом.Проверьте возможные значения здесь.

2) Функция обработчика

Сетка позволяет переопределить текст группы строк с помощью grid.customGroupFormat:

mygrid.customGroupFormat = function (text, count) {

return «Сгруппировано по» + text + «, есть записи» + count + «»

};

mygrid.groupBy (2);

Также вы можете использовать сочетания клавиш в функции вашего обработчика. Чтобы использовать ярлыки в функции, вы должны вызвать метод groupStat.Он вернет результат агрегирования для столбца и примет следующие параметры:

— название группы;

— указатель колонки;

— название статовой операции.

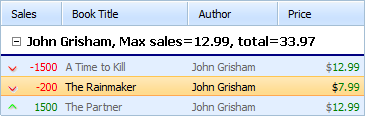

mygrid.customGroupFormat = function (name, count) {

return name

+ «, Max sales =»

+ grid.groupStat (name, 3, «stat_max»)

+ «, всего =»

+ grid.groupStat ( имя, 3, «stat_total»);

}

mygrid.groupBy (2);

Проверьте все подробности о группировании по строкам в документации.Также посмотрите на демо. Прочитайте о нашей библиотеке таблиц JavaScript и загрузите ее прямо сейчас.

,пользователей финансовой отчетности — AccountingTools

Существует много пользователей финансовой отчетности, подготовленной организацией. В следующем списке указаны наиболее распространенные пользователи и причины, по которым им нужна эта информация:

Руководство компании . Управляющая команда должна понимать прибыльность, ликвидность и потоки денежных средств организации каждый месяц, чтобы она могла принимать операционные и финансовые решения в отношении бизнеса.

Участники .Компании, конкурирующие с бизнесом, будут пытаться получить доступ к его финансовой отчетности, чтобы оценить его финансовое состояние. Знания, которые они получают, могут изменить их конкурентные стратегии.

Клиенты . Когда покупатель рассматривает, какого поставщика выбрать для крупного контракта, он сначала хочет проверить свою финансовую отчетность, чтобы оценить финансовую способность поставщика оставаться в бизнесе достаточно долго, чтобы предоставлять товары или услуги, предусмотренные контрактом.

Сотрудники . Компания может решить предоставить свои финансовые отчеты сотрудникам вместе с подробным объяснением того, что документы содержат. Это может быть использовано для повышения уровня вовлеченности сотрудников и понимания бизнеса.

Правительства . Правительство, в юрисдикции которого находится компания, запросит финансовую отчетность, чтобы определить, уплатила ли компания соответствующую сумму налогов.

Инвестиционные аналитики . Внешние аналитики хотят видеть финансовую отчетность, чтобы решить, следует ли им рекомендовать ценные бумаги компании своим клиентам.