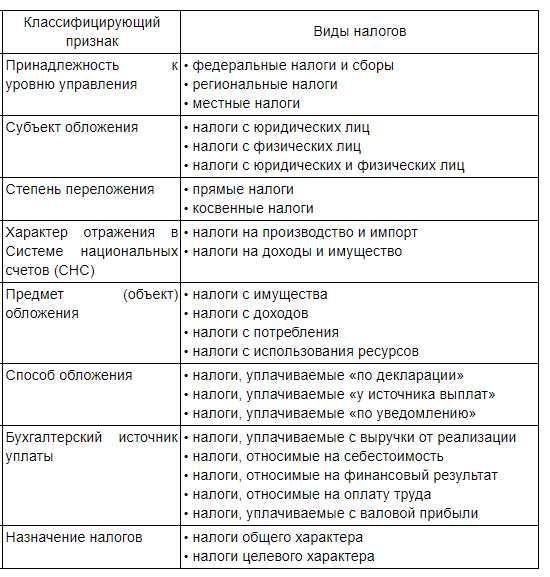

Классификация налогов

Понятие налогов, их признаки и обязательные элементы

Определение 1

Налог – это индивидуальный и безвозмездный платеж, который взимается в обязательном порядке с юридических и физических лиц путем отчуждения принадлежащих им денежных средств для обеспечения деятельности и нормального функционирования государства и его муниципалитетов.

Налоги носят обязательный безвозмездный характер, взимаются в денежной форме, обладают публичностью и нецелевым характером.

Для того чтобы установить налог нужно определить его основные элементы, такие как:

- Объект налога – объектом выступают доход, имущество или товар.

- База для определения налога.

- Величина ставки налога .

- Налоговый период – это период, по завершению которого нужно определить налоговую базу и рассчитать сумму налога. В качестве периода определения налога выступают месяц, квартал или год.

- Порядок исчисления налоговых платежей.

- Порядок и сроки уплаты налога.

Классификация налогов

Определение 2

Классификация налогов представляет собой их распределение и группировку по определенным признакам.

По уровню установления налоги классифицируются на:

- Федеральные – устанавливаются и взимаются на всей территории РФ, такие как НДС, акцизы, НДФЛ, налог на прибыль организаций, на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и водных ресурсов, гос.пошлины.

- Региональные – устанавливаются Налоговым кодексом и взимаются на территории субъектов РФ. К этим налогам относятся: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

- Местные — устанавливаются Налоговым кодексом и взимаются на территории муниципальных образований. Сюда включаются: земельный налог и налог на имущество физических лиц.

По способу изъятия:

- Прямые – те налоги, которые взимаются напрямую с доходов и имущества налогоплательщиков. Включают в себя НДФЛ, налог на прибыль организаций, налог на имущество.

- Косвенные – это такие налоги, которые включаются в стоимость реализуемых товаров, работ или услуг. К ним относятся такие налоги, как НДС, акцизы, таможенные пошлины и др.

По своему воздействию налоги бывают:

- Пропорциональные. Ставка данных налогов – это фиксированный процент к величине дохода или стоимости имущества.

- Прогрессивные. Их ставки увеличиваются с увеличением стоимости налогооблагаемого объекта.

- Регрессивные. Ставки этих налогов наоборот, снижаются при росте стоимости объекта обложения.

- Твёрдые. Величина налоговой ставки этих налогов представлена в виде абсолютной суммы на единицу налоговой базы.

По своему назначению налоги делятся на:

- Общие – после своего поступления в бюджет эти налоги идут на общие расходы государства.

- Специальные — включабт налоги, имеющие строгое целевое назначение, такие как, транспортный налог, налог на воспроизводство минерально-сырьевой базы.

В зависимости от субъектов налогообложения налоги классифицируются на:

- Налоги с юридических лиц – такие как, налог на имущество организаций, на прибыль.

- Налоги с физических лиц – сюда относятся НДФЛ, транспортный налог.

- Смешанные налоги – НДС, транспортный налог, на игорный бизнес и др.

В зависимости от объекта обложения налоги делятся на:

- Имущественные налоги – взимаются по факту владения юридическими и физическими лицами определённым имуществом или в связи с осуществлением операций, связанных с продажей (покупкой) имущества. Сюда включаются: транспортный налог, налог на имущество.

- Налоги, уплачиваемые с доходов – уплачиваются организациями и физическими лицами при получении дохода, такие как, налог на прибыль, НДФЛ.

- Налоги с потребления – уплачиваются с товаров, работ, услуг. К примеру, НДС, акцизы.

- Налоги, уплачиваемые с использования ресурсов. К этой группе относятся такие налоги, как налог на добычу полезных ископаемых, водный налог и др.

По способу обложения налоги делятся на:

- Уплачиваемы «по декларации» — эти налоги предусматривают обязанность самостоятельного расчета налогоплательщиком суммы налога, например, НДС, налог на прибыль и др.

- Уплачиваемые «у источника» — обязанность удержания и перечисления налога в бюджет ложится на налоговых агентов. К этим налогам относится НДФЛ.

- Уплачиваемые «по уведомлению» — обязанность по исчислению налога и уведомления налогоплательщиков о сумме и сроках уплаты налога возлагается на налоговые органы. К этим налогам относятся налоги, взимаемые с физических лиц.

spravochnick.ru

Виды налогов и основания их классификации — Налоговое право

Классификация по бухгалтерским источникам уплаты разграничивает налоги по конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников может выступать: выручка от реализации, себестоимость продукции, финансовые результаты деятельности до налогообложения прибыли, оплата труда и предпринимательский доход, валовая налогооблагаемая прибыль и другие доходы предприятия.

Эта классификация имеет значительную востребованность в первую очередь со стороны налогоплательщиков, осуществляющих предпринимательскую деятельность, и проверяющих их налоговых органов. Для налогов, уплачиваемых физическими лицами, не осуществляющими этой деятельности, данная классификация не применима. Источником уплаты налогов для них является исключительно доход в той или иной форме.

К налогам и сборам, уплачиваемым из выручки от реализации, относятся: НДС, таможенные пошлины, а также единые налоги, уплачиваемые организациями при применении специальных налоговых режимов.

Налогами и сборами, относимыми на себестоимость продукции, являются: акцизы, государственная пошлина, транспортный и земельный налоги, уплачиваемые в связи с осуществлением предпринимательской деятельности, НДПИ, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, обязательные страховые взносы (для плательщиков, производящих выплаты физическим лицам).

Налоги, относимые на финансовый результат деятельности, — это налог на имущество организаций и на игорный бизнес.

Налоги, относимые на оплату труда и предпринимательский доход, — это НДФЛ и обязательные страховые взносы (для адвокатов, индивидуальных предпринимателей по собственным доходам), а также единые налоги, уплачиваемые индивидуальными предпринимателями при применении специальных налоговых режимов.

Налогом, уплачиваемым с валовой налогооблагаемой прибыли, является налог на прибыль организаций.

Иногда в качестве отдельного источника уплаты налогов выделяют также чистую прибыль, из которой уплачиваются платежи штрафного характера, например, за сверхнормативное загрязнение окружающей среды.

jurkom74.ru

Виды налогов и основания их классификации 2019: таблица

Налоговые обязательства — это основная доходная статья бюджета любого уровня. В действующем фискальном законодательстве, а именно в НК РФ, предусмотрены виды налогов и основания их классификации. В статье расскажем о действующей классификации налогов и сборов в РФ.

На территории нашего государства действуют несколько десятков налоговых обязательств (НО). Запомнить все бюджетные платежи довольно сложно. Однако все виды налогов и способы их классификации позволяют сгруппировать обязательства по определенным признакам и структурировать их. Определимся на конкретных примерах, как классифицируются налоговые платежи и сборы.

Кто утверждает налоговые правила

Основная классификация налогов в РФ заключается в группировке НО по органам власти, которым переданы полномочия по установлению норм и правил применения налогообложения. Иными словами, платежи группируются по уровню бюджета, в который они зачисляются. Так, выделяют три уровня:

- Федеральный. Данные платежи зачисляются напрямую в казну федерации, формируя основную доходную статью федерального бюджета. После чиновники распределяют поступления между регионами и муниципалитетами. То есть платежи в федеральный бюджет перераспределяются между бюджетами низших уровней. Налоговые поступления перечисляются в виде субсидий, субвенций и иных трансфертов. Например, к данной группе НО можно отнести НДС и НДФЛ. По этим платежам ставки, льготы и прочие нормы устанавливает Правительство РФ.

- Региональный. Понятие и виды налогов и сборов в РФ данной категории регламентируются на региональном уровне. То есть особенности налогообложения устанавливают власти субъекта РФ (области, края, автономные округа, города федерального значения). Такие бюджетные платежи перечисляют напрямую в казну субъекта. Примерами данной категории можно назвать НО по имуществу организаций.

- Местный. Если нормы и правила применения НО устанавливают муниципальные органы власти, а платежи зачисляются сразу в муниципальную казну, то такие НО относятся к местным бюджетным платежам. Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.

Отметим, что все налоговые платежи регламентированы в НК РФ. Следовательно, региональные и местные власти не могут утверждать новые обязательства самостоятельно. Полномочия муниципалитетов и субъектов ограничены. Они вправе расширить перечень льгот, сократить, в допустимых пределах, налоговые ставки, ввести авансы и отчетные периоды.

Способ обложения

В зависимости от того, кто или что облагается НО, выделяют два вида налогов и сборов в Российской Федерации: прямые и косвенные.

К прямым НО относят те платежи, размер которых определяется напрямую пропорционально объекту обложения. То есть к установленной налоговой базе применяют процентную или фиксированную ставку. Наглядным примером данной категории являются НДФЛ или ННП организаций.

Как это работает? К совокупным доходам налогоплательщика применяется определенная налоговая ставка. Например, для физических лиц — 13 %, для организаций — 20 %.

Косвенные платежи не определяются напрямую к налоговой базе. Размер таких платежей обычно скрыт в стоимости товаров, работ, услуг, реализуемых или приобретаемых налогоплательщиками. Например, акциз на бензин уже включен в стоимость топлива. Аналогично определяется НДС, размер фискального платежа уже включен в стоимость приобретаемого или реализуемого товара (работы, услуги). Например, при покупке товара в магазине НДС можно увидеть в товарном чеке.

Вид налогоплательщика

В зависимости от того, кто уплачивает НО в бюджет, определяет действующая налоговая система виды налогов и их классификацию по видам и категориям налогоплательщиков. Основная группировка плательщиков выделяет две категории, а вот фискальных обязательств выделяют три:

- Для физических лиц. Сразу отметим, что к данной категории относятся не только простые граждане, но и частные, и индивидуальные предприниматели. То есть это те транши, которые уплачивают в казну физлица. Например, НДФЛ, плата за земельные участки или недвижимость, находящуюся в собственности.

- Для юрлиц. Данная группа перечислений в бюджет определяется как налоговое бремя для экономических субъектов (организаций, предприятий, учреждений, фирм и компаний). Отметим, что такие транши обязательны не только для российских компаний, но и для иностранных фирм, которые ведут деятельность на территории нашей страны. Утвержденные налоги предприятия, виды налогов в РФ, таблица представлена в конце статьи.

- Смешанные НО. То есть это категория фискальных платежей, которую уплачивают как простые граждане, так и организации и предприниматели. Например, НДС. Так, при реализации или приобретении товаров все категории налогоплательщиков обязаны рассчитаться с бюджетом по НДС.

Индивидуальные предприниматели — это особая категория налогоплательщиков. Так, являясь простым гражданином, они уплачивают все НО, которые предусмотрены для физлиц. В то же время осуществляя предпринимательскую деятельность. Состав фискальных траншей расширяется в зависимости от выбранной системы налогообложения.

Назначение платежа

Классифицируют основные виды налогов в РФ по назначению транша, то есть куда государство направит собранные средства. Выделяют две группы: целевые и общие.

Общие — это средства, которые зачисляются в казну соответствующего уровня. Они формируют основную доходную часть бюджета. Законодатели распределяют данные деньги между основными статьями расходов. Отметим, что решение о распределении «общих» денег лежит на органах власти соответствующего уровня (федерального, регионального либо муниципального). Примерами НО являются НДФЛ, ННО.

Целевые — это транши, которые могут быть направлены в специальные фонды, которые, в свою очередь, будут расходоваться на определенные цели. Например, НО на транспорт. Часть средств зачисляется в специальный фонд, затем деньги направляют на ремонт и строительство дорог. Аналогичная процедура установлена и для земналога.

Классификация налогов по объекту обложения

Дробление основных видов налогов в России также определяется по объекту обложения. Простыми словами, транши группируются по тому, что облагается налоговым бременем. Принято выделять несколько ключевых категорий:

- Имущественные — это те транши, которые уплачивают собственники определенного имущества. Например, если в собственности компании или гражданина имеется земельный участок, квартира, жилой дом, транспортное средство и прочие налогооблагаемые активы, то им придется перечислить деньги в бюджет. Размер перечислений определяется в зависимости от стоимости объекта.

- Доходные — объектом этих НО являются доходы налогоплательщиков. Например, для простых граждан — это НДФЛ. Он устанавливается в процентном отношении от полученного дохода физлица за отчетный период. Аналогичные правила действуют для компаний.

- Рентные — транши, которые уплачивают за пользование природными объектами, добычу полезных ископаемых. То есть платеж является рентой за эксплуатацию, добычу определенного рода природных ресурсов.

- Потребления. Данная категория НО определяется как обременение при потреблении. Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.

- Особые — те обязательства, которые уплачивают налогоплательщики, реализующие особые (исключительные) виды деятельности. Например, осуществление игровой деятельности влечет за собой наложение такого фискального обременения, как НО на игорный бизнес.

Метод исчисления

Группировка по методам исчисления размера транша предусматривает несколько категорий. Рассмотрим, какие устанавливает налоговая система РФ виды налогов, таблица:

Критерий | Наименование | Пример классификации налогов кратко |

По методу исчисления | Пропорциональные — устанавливаются пропорционально объекту обложения. | НДФЛ — основная ставка — 13 % от налогооблагаемого дохода. НДС — 18 % с суммы, полученной от реализации товаров или услуг. |

Твердые — устанавливаются вне зависимости от стоимости объекта обложения. | НО на транспортные средства (законодатели устанавливают ставку в зависимости от мощности автомобиля). | |

Ступенчатые — изменение ставки при изменении объема фискальной базы. | Страховые взносы по ВНиМ и ОПС, ставка снижается, когда доходы превышают установленный лимит. | |

Фиксированные — устанавливаются в фиксированном размере и не изменяются при уменьшении или увеличении объекта обложения. | ЕВНД. |

Итоговая система налогов: классификация налогов

Итак, законодатели предусмотрели довольно широкую классификацию налогов по различным признакам. Определим все действующие группировки в одной таблице.

Налоговая система РФ: классификация налогов:

ppt.ru

Классификация налогов по различным признакам. Характеристика отдельных групп налогов

Билет №1

Понятие налога и сбора. Сущность, функции налогов, их роль в рыночной экономике и способы взимания.

Налоги выступают основным средством образования финансовых ресурсов или бдж, и важной формой регулирования. По средствам налогов гос. изымает часть доходов общества и доходов населения и распределяет ее в соотв. с пол, эк, и соц. задачами и целями. Определение налога ст.8 НКРФ.Налог— обязательный, безвозмездный платеж, взимаемый с юр. и физ. лиц в соотв. с действующим з-вом в целях фин. обеспечения деятельности гос. Сбор— обязат. взнос, взимаемый с юр и физ лиц за совершение в отн. плательщиков юридически значимых действий. Исторически налоги возникли с разделением общества на классы и появлением гос. Налоги-взносы необходимые на содержание публичной власти и выполнение ею определенных ф-ий. Н/о прошло длит. путь развития. При раб. влад. строе взимались в виде натуральных податей и служили дополнением к трудовой повинности, дань с покоренных народов. По мере развития ТДО налоги приобретают денеж. форму. одним из первых таких налогов был поголовный налог с граждан в Римской империи во 2 в.н.э.-трибут. В докапиталистических формациях глав дох гос был поступ от гос им-ва (домины), от монопольного права монарха на отдельные промыслы и на торговлю определенными товарами (регами), военная добыча. Постепенно денеж нал вытесняли т-е гос дох как домины и регами и при капитализме они стан-ся осн источ фин-ия расх гос. Сущ-ть нал проявл-ся в их ф-иях. Налоги выполняют след ф-ии: фискальная(изъятие части дох в гос казну), распределительная(с пом нал осущ распределение и перераспр-е НД м/у пр-ой и непр-ой сферами, м/у отраслями нар хоз, регионами, видами деят-ти, путем изъятия нал в бдж или внебдж фонды и фин-ния из них), регулирующая(путем установления размера ставок нал-в регул-ся дох предприятий и граждан), стимулирующая(с пом нал пол гос стремится стимулировать развитие пр-ва (ускорить НТП, инвестиционную активность/путем установления нал льгот)), контрольная(при проверке соблюдения нал з-ва осущ-ся финансовый контроль за деят-тью плательщиков), социальная (устан-е необлагаемого минимума при облажении граждан, вычеты на детей, льготы инвалидам и предприятиям использующим их труд, устан пониж ставки косвенных нал на соц значимые товары). Применяются следующие способы взимания налогов: административный —взимание нал у источника дополучения дох (НДФЛ, дивиденды по акциям, по гос цен бум, НДС, налог на прибыль), кадастровый — опред средняя доходность об-та (в % от кадастровой ст-ти земли) земельный налог, декларационный — после получения дох, составл-я отчетности и определения суммы налога (на прибыль, на им-во, НДФЛ с физ. лиц), уведомительный — физ. лица на основе уведомления из нал органа.

Транспортный налог.

Общие положения (356)

Транспортный налог устанавливается и вводится Кодексом и законами субъектов РФ о налоге. Законодательные (представительные) органы субъекта РФ определяют ставку налога, порядок и сроки его уплаты. Могут также предусматриваться льготы и основания для их использования.

Налогоплательщики (357) – лица, на которых зарегистрированы транспортные средства, признаваемые объектом. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Объект налогообложения (358) – автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные.

2. Не являются объектом:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил, полученные через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в реестре судов.

Налоговая база (359) определяется:

1) в отношении транспортных средств, имеющих двигатели — как мощность двигателя транспортного средства в лошадиных силах;

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных — как единица транспортного средства.

2. В отношении транспортных средств, налоговая база определяется отдельно по каждому транспортному средству. В отношении транспортных средств, не указанных налоговая база определяется отдельно.

Налоговый период. Отчетный период (360) Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал. При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Налоговые ставки (361) устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. включительно – 5р.

свыше 100 л.с. до 150 л.с. включительно – 7

свыше 150 л.с. до 200 л.с. включительно – 10

свыше 200 л.с. до 250 л.с. включительно – 15

свыше 250 л.с. – 30

2. Налоговые ставки, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 5 раз. Допускается установление дифференцированных ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу (362)

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории РФ.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение налоговой базы и ставки. Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

2.1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере ¼ произведения соответствующей налоговой базы и налоговой ставки.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

6. Законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Порядок и сроки уплаты налога и авансовых платежей по налогу (363)

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

2. В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога.

3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании уведомления, направляемого налоговым органом.

Налоговая декларация (363.1)

1. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств декларацию по налогу.

2. Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств расчет по авансовым платежам по налогу.

3. Декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Расчеты по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Билет № 2

Классификация налогов по различным признакам. Характеристика отдельных групп налогов.

В зависимости от объекта обложения и способа изъятия: прямые(устанавливается на собственность или доход, сам налогоплательщик платит из своих дох): реальные — облагается предполагаемый средние дох от того или иного об-та (им-во, земельный, водный), личные — взимается с действительно получаемого дохода (прибыль, НДФЛ). Косвенные (на товары и услуги) — устанавливаются в виде надбавки к цене и перекладываются на потребителя (НДС, акцизы). Объектом служит хозяйственный оборот или отдельные товары. Они не зависят от результатов хоз деятельности. Плательщик налога явл сборщиком нал (нал на потребление или нал на расход), а покупатели-носители налога. Косвенным нал присуще 3 отличительных признака:1.несовпадение объекта нал (реализация) и кон источника уплаты (надбавка). 2.переложение нал на покупателя.3.непосредственное участие нал в формировании цен на тов. В зависимости от Ур-я управления т.е. от органа осущ. взимание. федерал(их 9 ст13), региональные (их 3 ст. 14) и местные (их 2 ст. 15). От субъекта уплаты: с юр лиц(на прибыль орг-ции, на им-во), с физ.лиц(НДФЛ, им-во), смешенные(НДС, земельный, транспортный). От порядка использования: общие-поступая обезличиваются и на любые цели, специальные— на строго определенные нужды (ЕСН). От источника уплаты: относятся на расходы(на с/с) — ЕСН, приросдых рес-в, за счет прибыли— нал на прибыль, на зар/плату— НДФЛ, за счет надбавке к цене— НДС, акцизы. От порядка зачисления в бдж: закрепленные, регулирующие(на прибыль).

megaobuchalka.ru

сущность, классификация и функции. Принципы и формы налогообложения. Классификация налогов.

Налоги – обязательные платежи физических и юридических лиц в государственный и местный бюджеты.

Сущность налогов заключается в отношениях безвозмездного присвоения. Таким правом обладает государство, которое оно осуществляет в форме обязательных сборов юридических и физических лиц. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов, граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов. Сущность налогов находит свое проявление в выполняемых ими функциях. Функции налогов – такие их свойства, которые позволяют использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны.

Функции налогов:

1. Фискальная (бюджетная) функция: формирование финансовых ресурсов государства, необходимых для осуществления им своих функций. Она направлена на изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны.

2. Распределительная (перераспределительная) функция: перераспределение доходов юридических и физических лиц в интересах реализации крупных социальных, научно-технических, хозяйственных, экономических программ.

3. Регулирующая функция: система мер в области налогообложения, направленных на вмешательство государства в рыночную экономику в соответствии с принятой правительством концепцией экономического развития. Эта функция осуществляется путем применения отлаженной системы налогообложения.

4. Стимулирующая подфункция: реализуется через систему льгот, исключений; проявляется в изменении объема налогообложения, снижении налоговой ставки, полном освобождении от налогов.

5. Подфункция воспроизводственного назначения: направлена на компенсацию и возмещение потребляемых ресурсов: плата за воду, пользование природными ресурсами, отчисления в дорожные фонды.

6. Контролирующая функция: позволяет установить соотношение между налоговыми поступлениями и потребностями государства в финансовых ресурсах, определить направления эффективного использования ресурсов, установить надзор за движением финансовых ресурсов в стране.

Классификация налогов:

1. По объектам налогообложения:

— Налог на доходы (зарплату, ренту, прибыль, дивиденды, гонорары)

— Налог на имущество (землю, леса, предприятия, дома)

— Налог на расходы покупателей определенных товаров и услуг (например, при покупке вина, водки, сигарет)

2. По способам взимания:

— Прямые – налоги, взимаемые непосредственно либо с получателей доходов (индивидуальный подоходный налог, налог на прибыль, ресурсные платежи), либо с владельцев имущества (налог на собственность). Такие налоги могут смягчать неравенство между людьми, имеющими разные доходы и собственность. Однако такие налоги угнетают трудовую активность: больше платит тот, кто лучше работает. А так же растущие налоги на собственность тормозят ее накопление.

— Косвенные – налоги, которые включаются в цены определенных товаров и взимаются с потребителей этих товаров при их продаже. Здесь выделяют 2 позиции:

ü Акцизы – налоги на расходы, связанные с покупкой конкретных товаров и услуг на внутреннем рынке. Они бывают 2 вариантов: индивидуальные акцизы (фискальные монопольные налоги) – надбавки к цене на отдельные виды продукции (вино, табак). Производство и сбыт облагаемых этими налогами товаров часто является монополией государства. Универсальные акцизы – налоги на общую стоимость реализуемых товаров и услуг (НДС, налог с продаж).

ü Таможенные пошлины – налоги на импортируемые, экспортируемые и транзитные товары; взимаются при перевозке этих товаров через государственную границу.

С одной стороны косвенные налоги дают госбюджету большие доходы и могут сдерживать потребление вредных продуктов. С другой, — они означают рост цен, что может вызвать требования о повышении зарплат и подталкивать инфляцию.

Кроме того, по способу взимания налогов они подразделяются на кадастровые, декларируемые и изымаемые у источника.

- Кадастровый способ взимания: характеризуется дифференциацией объекта налога на группы по определенному признаку. Перечень этих групп и их признаки заносятся в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Величина налога не зависит от доходности объекта (например, налог на транспортное средство без учета того, используется оно или простаивает).

- Налог на основе декларации взимается в результате заполнения плательщиком декларации о полученных доходах и установления на них налога. Уплата налога производится после получения дохода. (налог на прибыль).

- Способ изъятия налога у источника характеризуется получением дохода, уменьшенного на сумму налога после изъятия его для перечисления в бюджет (подоходный налог с физических лиц).

3. По способу определения размера налога:

Налоговая ставка – величина налога – взимаемая с единицы объекта налогообложения. Дифференциация ставки должна проводиться по экономическим, социальным, региональным категориям плательщиков. Выбор динамики процентной ставки определяет принцип построения налогообложения.

— Пропорциональные – налоги с неизменной процентной ставкой, которая не зависит от суммы дохода, расхода или стоимости имущества.

— Прогрессивные налоги – у таких налогов ставка по мере роста, например доходов растет.

— Регрессивный налог – ставки которого с ростом облагаемых сумм снижаются. Такой налог стимулирует выход из «налоговой тени» высоких доходов и их дальнейший открытый рост, что увеличивает поступление денежных средств в казну.

4. По уровню бюджета:

— Общенациональные (в России – федеральные)

— Региональные

— Местные

5. По порядку использования:

— Общие налоги поступают в единую кассу страны

— Целевые (специальные), имеющие своё конкретное назначение (сборы с владельцев собак, платежи за парковку).

students-library.com

Классификация налогов и ее назначение.

Современное понимание прямых и косвенных налогов.

Прямые налоги: состав, характеристика, значение в формировании доходов бюджетов, перспективы развития. Преимущества и недостатки прямых налогов. Прямой налог как институт высокой налоговой культуры. Деление прямых налогов на реальные и личные. Соотношение между прямыми и косвенными налогами на современном этапе в РФ.

Косвенные налоги: состав, характеристика, преимущества и недостатки. Значение в формировании доходов бюджета, перспективы развития.

Развитые в экономическом отношении государства используют в качестве инструментов косвенного воздействия на экономику и формирование своих доходов совокупность налогов, сборов и пошлин. Эта совокупность требует своего упорядочения, классификации.

Классификация явлений позволяет свести все их разнообразие к небольшому числу групп, тем самым облегчается изучение явлений. Классификация налогов способствует их систематизации.

Классификация налогов – это группировка их по ряду наиболее существенных признаков. Классификация налогов позволяет выявить различия и сходства разнообразных налогов. Особые свойства различных видов налогов требуют специфических условий их исчисления и взимания.

Группировка налогов производится по различным признакам (критериям). Поэтому существует несколько вариантов классификации налогов.

По способу взимания налоги подразделяются на прямые и косвенные. Такое деление наука, в том числе и современная, взяла из практики XVI в.

В XVII-XIX вв. в основу деления налогов на прямые и косвенные был положен критерий возможности переложения налогов на потребителей. Считалось, что прямые налоги ложатся непосредственно на налогоплательщиков и их трудно переложить на другое лицо, в то время как косвенные налоги – это налоги, которые перекладываются налогоплательщиком на другое лицо, например, через включение в цену товара.

Однако позднее взгляды на правомерность использования только указанного критерия изменились. Прямые налоги, как показала практика, также удается переложить на другое лицо через механизм роста цен, а косвенные – не всегда и не полностью, поскольку рынок необязательно в прежнем объеме примет товар по повышенным ценам.

Поэтому был обоснован иной критерий деления налогов на прямые и косвенные, а именно по способу обложения и взимания. В соответствии с этим критерием прямые налоги:

— построены на основе признаков постоянного характера, следовательно, заранее определима сумма налоговых поступлений;

— взимаются по систематически обновляемым спискам в определенные сроки (регистрация в налоговых органах).

Немаловажное значение для деления налогов на прямые и косвенные имеет такой фактор, как платежеспособность (прямая или опосредованная оценка платежеспособности уплачивающего налоги лица).

Для прямых налогов в этом случае характерно:

— обложение определенного источника;

— индивидуальное направление требования государства определенному лицу с учетом оценки его платежеспособности.

Таким образом, прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как НДФЛ, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других налогов. В данном случае основанием для обложения служат владение и пользование доходами и имуществом. Окончательным плательщиком прямых налогов является тот, кто получает доход, владеет имуществом.

При этом прямые налоги делятся на реальные (отдельные виды имущества) и личные (с доходов) в зависимости от положенных в основу исчисления принципов построения. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость ЕНВД, налога на игорный бизнес и некоторые другие. Обложение строится исходя из средней (гипотетической) доходности этого имущества исходя из оценки стоимости его имущества, а не фактической – для конкретного налогоплательщика.

Личные налоги – налоги на доход физ. и юрид. лиц, взимаемые у источника дохода или по декларации. Определение “личный” исходит из того, что учитываются финансовое положение налогоплательщика и его платежеспособность, а также личные, индивидуальные характеристики налогоплательщика: размер семьи, наличие иждивенцев, социальный статус и др. Примером личного обложения могут служить налог на прибыль, НДФЛ.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога – потребителем этого товара (работы или услуги). По косвенным налогам государство непосредственно не устанавливает платежеспособности лица, уплачивающего налог.

Примером косвенного налогообложения могут служить такие яркие представители, как НДС, акцизы и таможенные пошлины.

Косвенные налоги, в свою очередь, подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины. Акцизы бывают индивидуальные и универсальные. Ярким примером универсального акциза является НДС, который применяется в мировой налоговой системе с конца 60-х – начала 70-х гг., в РФ – с 1992 г. Индивидуальные акцизы устанавливаются как по отдельным видам товаров, так и по группам товаров.

Государственные фискальные монополии в налоговой практике используются не всеми странами, отсутствует она и в российской налоговой системе. Делятся на полные и частичные, представляющие полную или частичную монополию государства на производство и продажу некоторых товаров (спиртные напитки, табачные изделия, соль, спички, пиво). Основная цель их взимания состоит в увеличении доходов государственного бюджета.

Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит. В отличие от других стран в России установлены и экспортные пошлины.

В настоящее время деление налогов на прямые и косвенные признано условным, но традиционно используется в научной и учебной литературе. При этом деление производится на основе подоходно-расходного принципа и принципа перелагаемости.

Соотношение между прямыми и косвенными налогами.

Косвенные налоги являются наиболее простыми для государства с точки зрения их взимания, но также достаточно сложными для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательность для государства эти налоги имеют еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы предприятий и организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения использует и прямые налоги, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Прямые налоги могут использоваться в качестве встроенных стабилизаторов, они достаточно чутко реагируют на смену фаз экономической конъюнктуры и поэтому представляют собой циклически нестабильный источник налоговых доходов. В отличие от них косвенные налоги, также следуя в целом за фазами экономического цикла, более устойчивы к колебаниям конъюнктуры. В фазах экономического спада объем прибыли снижается весьма существенно (вплоть до нуля), в то время как товарооборот, который также может снижаться, никогда не достигает нулевой отметки.

Кроме того, косвенные налоги обладают свойством прямого индексирования по темпам инфляции. Темпы инфляции почти автоматически переносятся на объемы поступлений косвенных налогов в доходы бюджетной системы. Динамика же поступлений прямых налогов прямо не связана с темпами инфляции: поступления налога на прибыль и НДФЛ могут как отставать от темпов инфляции, так и опережать их в зависимости от динамики объектов обложения и характера установленных ставок (прогрессивного или пропорционального налогообложения).

Доминирование тех или иных типов налогов (в первую очередь прямых и косвенных) отражает и общую политическую ориентацию государства. Считается, что, чем выше уровень демократичности государства, тем значительнее роль прямых налогов в формировании доходов бюджетной системы. Повышение роли косвенных налогов в ущерб прямым свидетельствует о снижении уровня демократизации общества, отражает тот факт, что при уплате прямых налогов граждане непосредственно взаимодействуют с государством (в лице налоговых служб) при уплате налогов. При этом формируется их более активная позиция относительно контроля использования государством полученных средств. Когда же поступление налогов обезличено (как в случае с косвенными налогами), граждане более индифферентны в вопросах использования бюджетных средств и государственные чиновники, чувствуя бесконтрольность со стороны общества, ведут себя более безответственно.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замысливалась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора доходов корпораций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения.

Прямые налоги: состав, характеристика, значение в формировании доходов бюджетов, перспективы развития.

Прямые налоги – исторически более ранняя форма налогообложения. Система прямых налогов начала формироваться с XVII в., широкое распространение получила в XX в., когда глубже проявились их преимущества.

Прямые налоги можно назвать оценочными налогами, ибо в основе их исчисления лежит расчетный доход, соответствующий индивидуальным характеристикам конкретного налогоплательщика. Так, по сравнению с косвенными налогами прямые, как правило, учитывают доходность налогоплательщика, его семейное положение. Налогоплательщик точно знает сумму налога с объекта обложения. В результате прямые налоги в большей мере соответствуют принципу справедливости. Наконец, для прямого налогообложения характерны более низкие затраты при взимании.

Косвенные налоги: состав, характеристика, значение в формировании доходов бюджетов, перспективы развития.

Косвенное налогообложение имеет ряд существенных отличий и, можно сказать, преимуществ по сравнению с прямым. Прежде всего, поскольку косвенные налоги включены в цену товара, они незаметны для потребителя и уплачиваются без осознания необходимости платежа. Одновременно обеспечивается определенная анонимность уплаты налога, ибо изъятие части дохода связано с движением товаров, работ, услуг, а не получением индивидуальных доходов юридическими и физическими лицами.

Поскольку при косвенном обложении время реализации дохода и время уплаты налога практически совпадают, а налоги падают главным образом на предметы широкого потребления, то применение косвенных налогов обеспечивает государство устойчивыми и регулярными доходами.

В условиях отсутствия дефицита, в том числе и на товарозаменители, косвенное налогообложение оставляет за потребителем право приобретения и выбора товара (брать, не брать и по какой цене).

Одновременно косвенным налогам присущи и определенные недостатки. Так, для них характерна регрессивность обложения, несогласованность с доходами плательщика. Косвенные налоги в основном реализуются в ценах на товары длительного пользования, предметы одежды, алкогольные напитки, табачные изделия и фактически представляют собой налог на потребление. Бремя косвенного налогообложения падает на те группы населения, которые больше покупают налогооблагаемых продуктов.

Контроль за правильностью исчисления косвенных налогов и полнотой внесения их в бюджет — процесс затратный. Наконец, косвенные налоги все же противоречат интересам предпринимателей, ибо повышают издержки обращения и вмешиваются в процесс движения оборотных средств. Кроме того, удорожание товара уменьшает спрос и, следовательно, в конечном счете влечет за собой сокращение производства. Одновременно косвенные налоги несут заряд инфляционного всплеска.

students-library.com