Виды налогов и основания их классификации 2020 и 2021: таблица

Налоговые обязательства — это основная доходная статья бюджета любого уровня. В действующем фискальном законодательстве, а именно в НК РФ, предусмотрены виды налогов и основания их классификации. В статье расскажем о действующей классификации налогов и сборов в РФ.

На территории нашего государства действуют несколько десятков налоговых обязательств (НО). Запомнить все бюджетные платежи довольно сложно. Однако все виды налогов и способы их классификации позволяют сгруппировать обязательства по определенным признакам и структурировать их. Определимся на конкретных примерах, как классифицируются налоговые платежи и сборы.

Кто утверждает налоговые правила

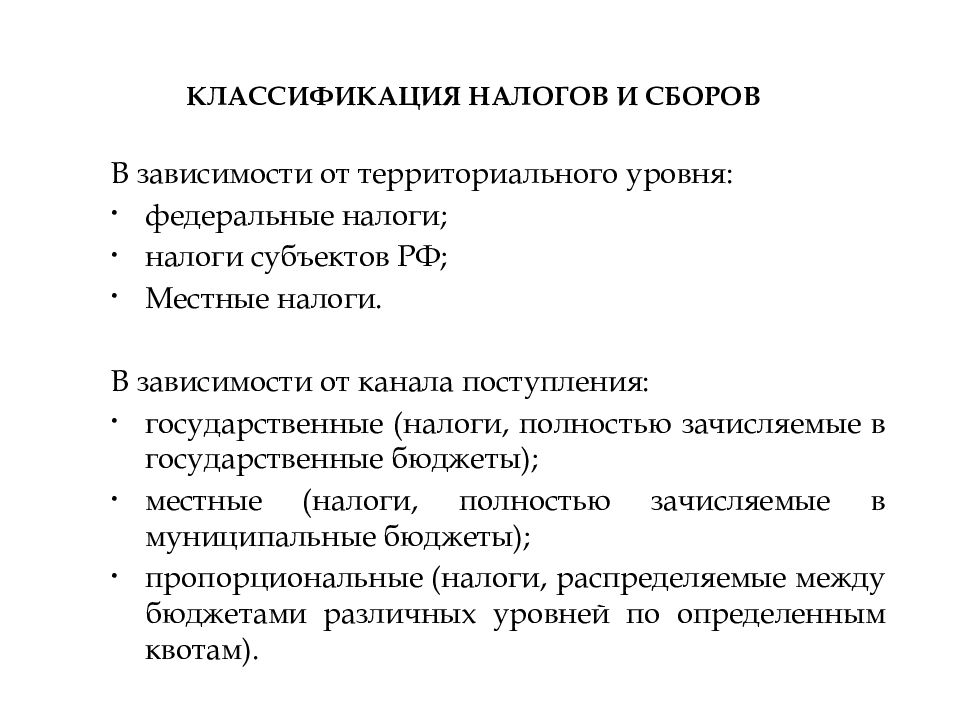

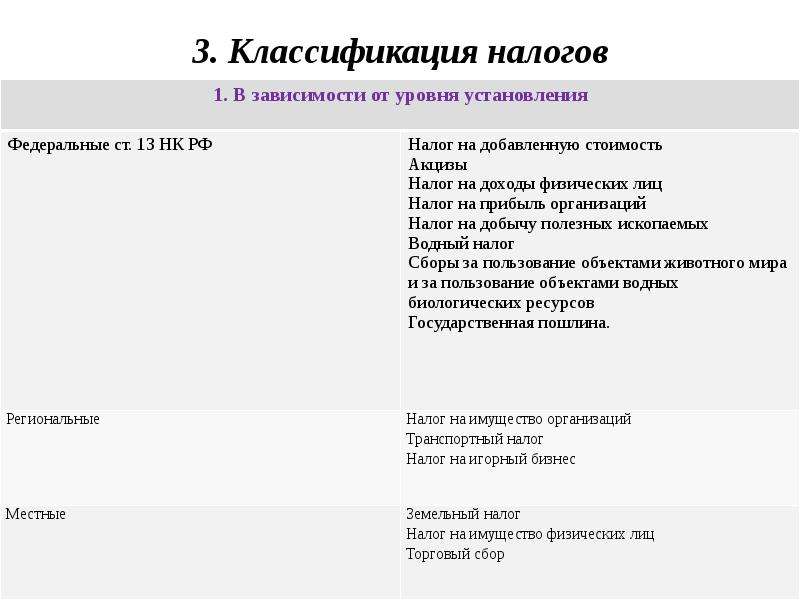

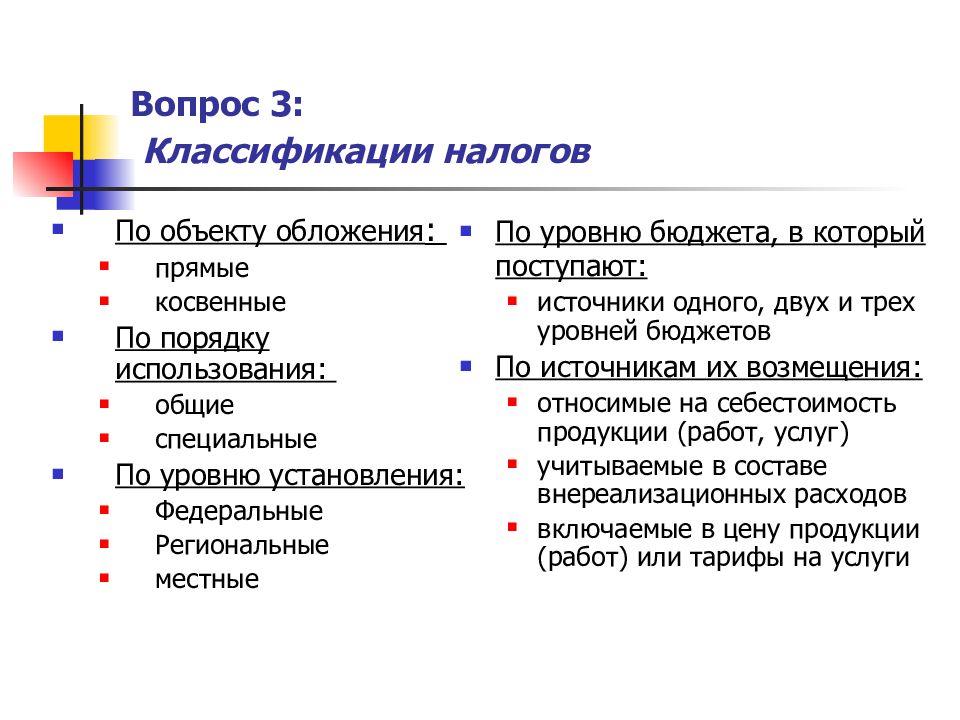

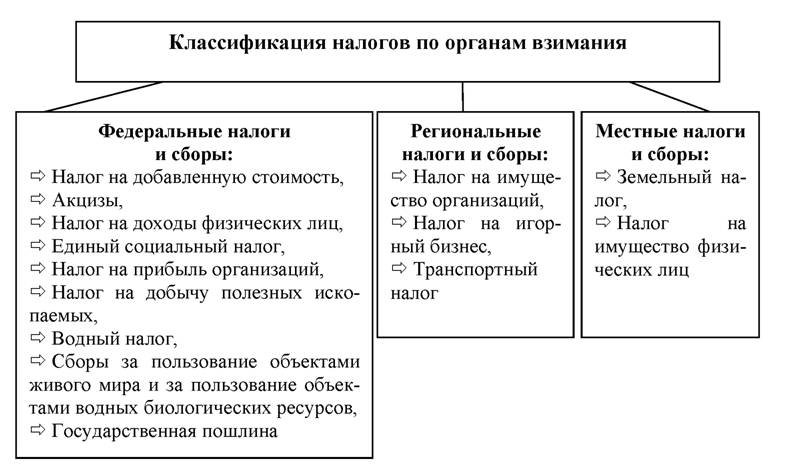

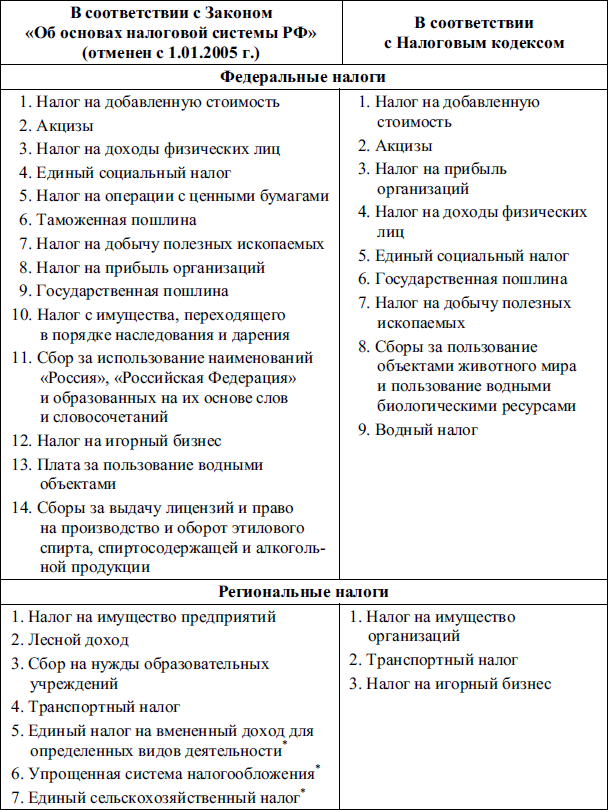

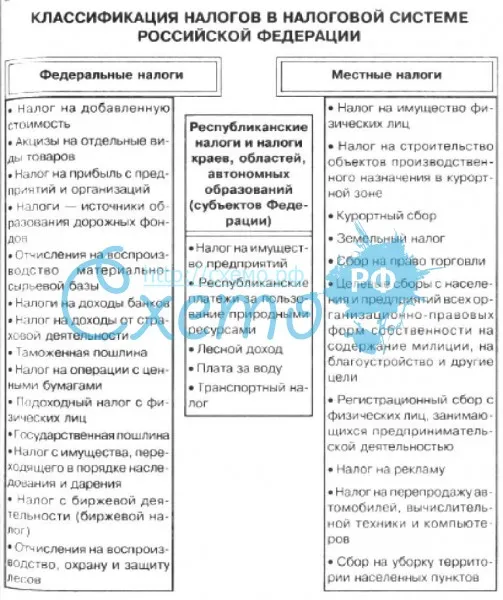

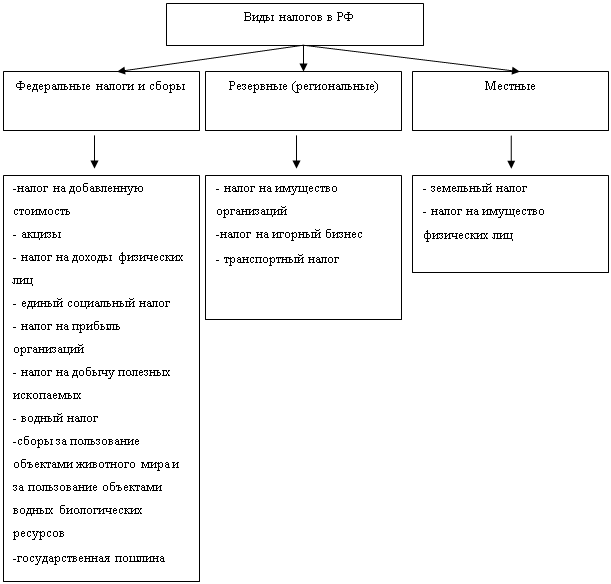

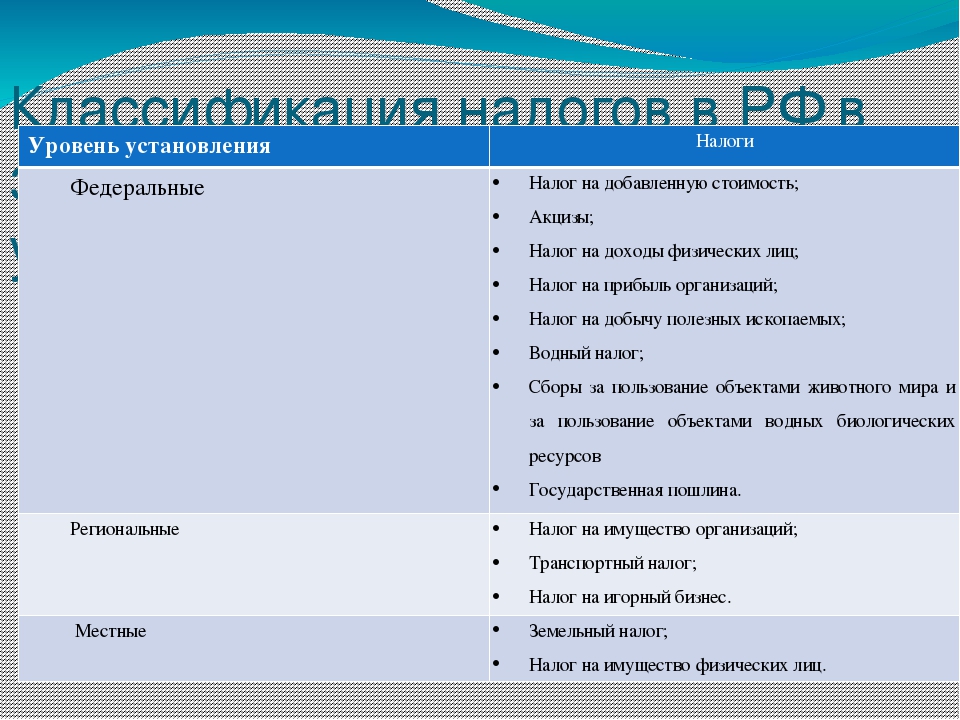

Основная классификация налогов в РФ заключается в группировке НО по органам власти, которым переданы полномочия по установлению норм и правил применения налогообложения. Иными словами, платежи группируются по уровню бюджета, в который они зачисляются.

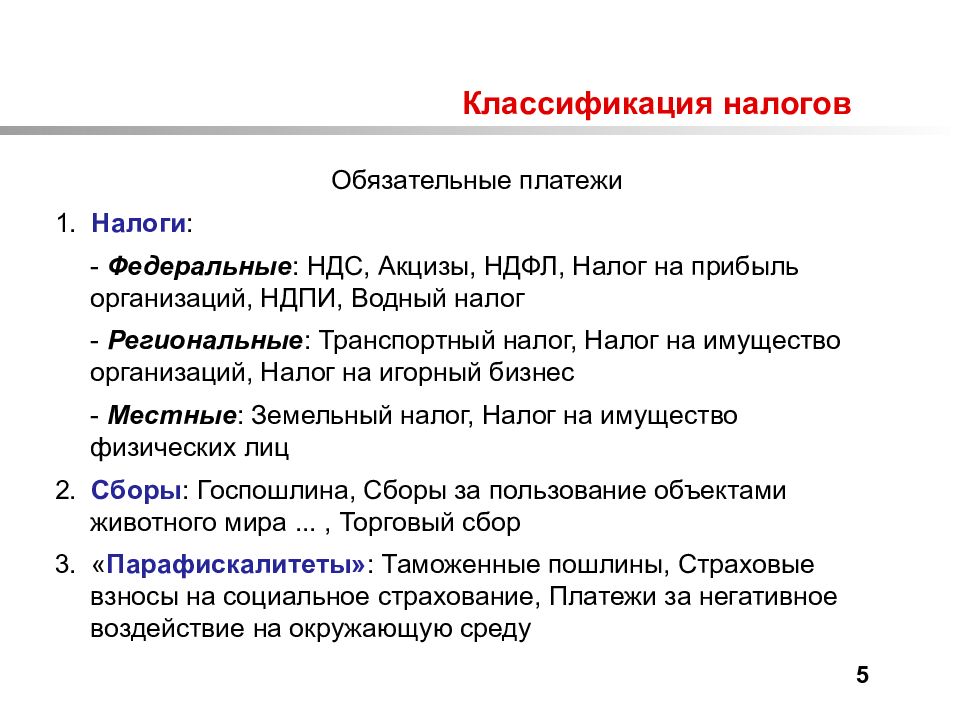

- Федеральный. Данные платежи зачисляются напрямую в казну федерации, формируя основную доходную статью федерального бюджета. После чиновники распределяют поступления между регионами и муниципалитетами. То есть платежи в федеральный бюджет перераспределяются между бюджетами низших уровней. Налоговые поступления перечисляются в виде субсидий, субвенций и иных трансфертов. Например, к данной группе НО можно отнести НДС и НДФЛ. По этим платежам ставки, льготы и прочие нормы устанавливает Правительство РФ.

- Региональный. Понятие и виды налогов и сборов в РФ данной категории регламентируются на региональном уровне. То есть особенности налогообложения устанавливают власти субъекта РФ (области, края, автономные округа, города федерального значения). Такие бюджетные платежи перечисляют напрямую в казну субъекта. Примерами данной категории можно назвать НО по имуществу организаций.

- Местный. Если нормы и правила применения НО устанавливают муниципальные органы власти, а платежи зачисляются сразу в муниципальную казну, то такие НО относятся к местным бюджетным платежам.

Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.

Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.

Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.

Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.Отметим, что все налоговые платежи регламентированы в НК РФ. Следовательно, региональные и местные власти не могут утверждать новые обязательства самостоятельно. Полномочия муниципалитетов и субъектов ограничены. Они вправе расширить перечень льгот, сократить, в допустимых пределах, налоговые ставки, ввести авансы и отчетные периоды.

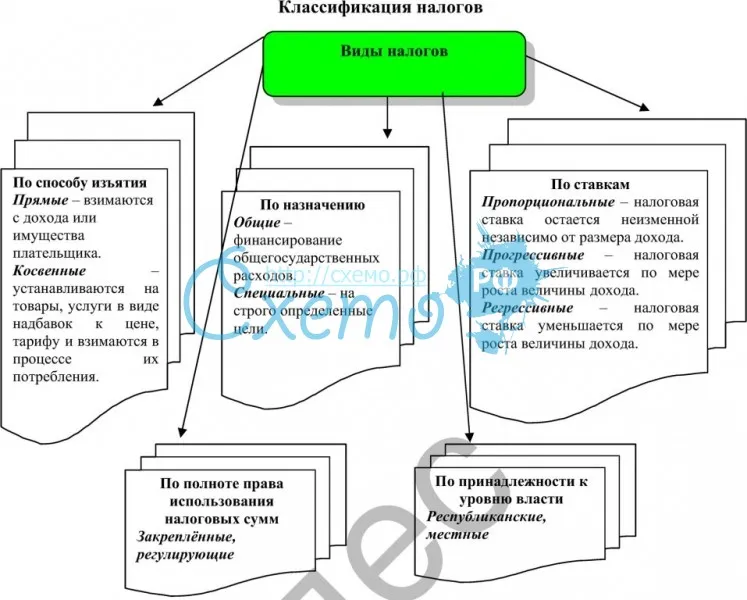

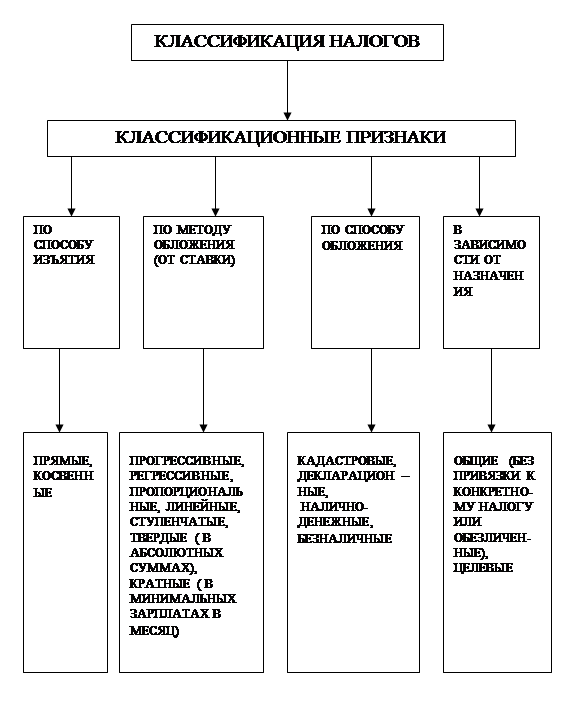

Способ обложения

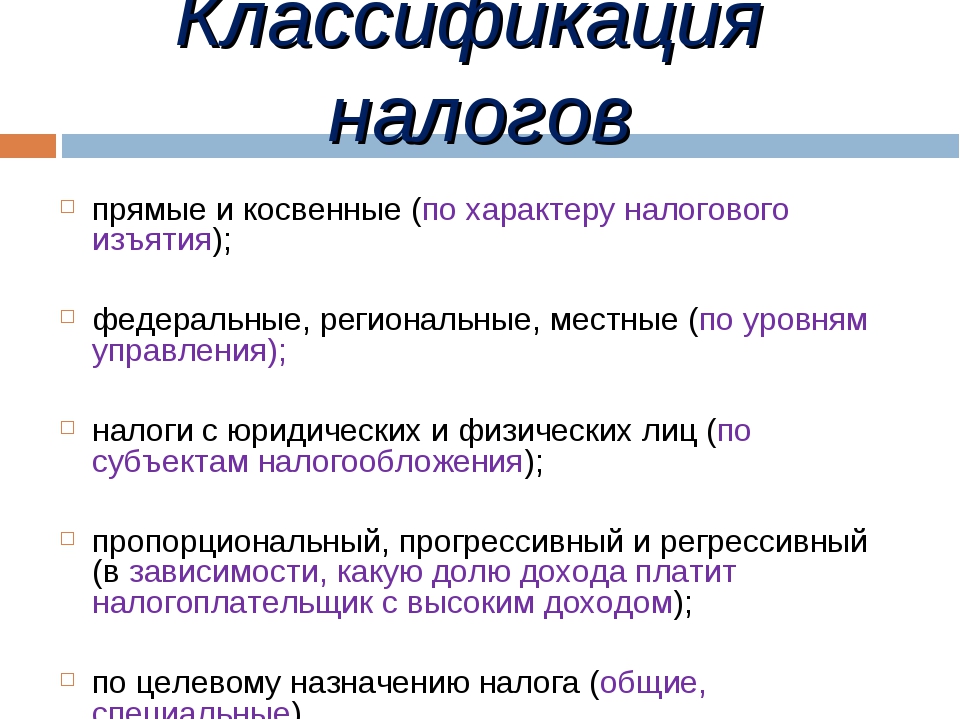

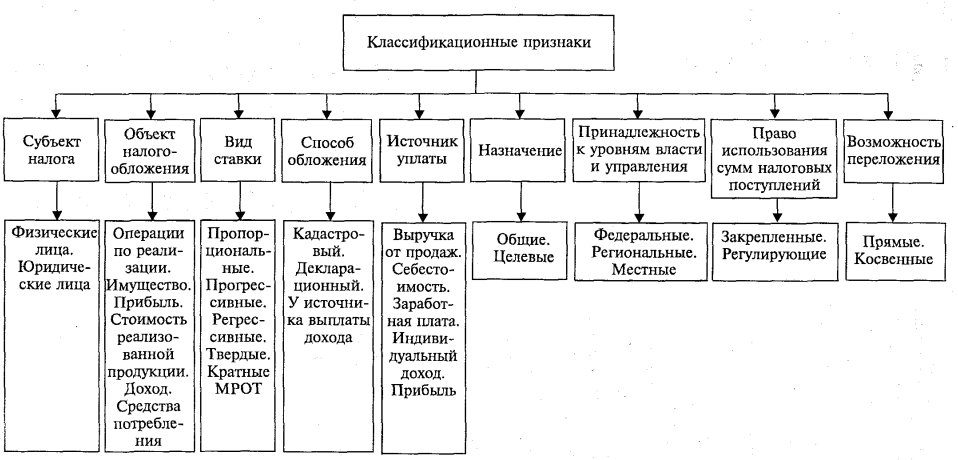

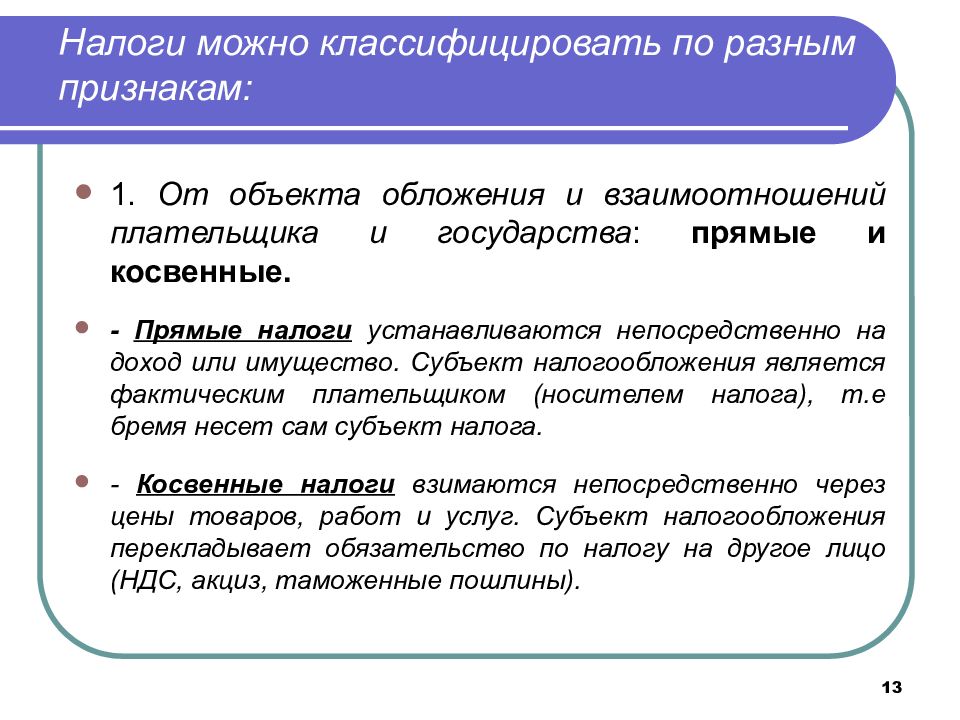

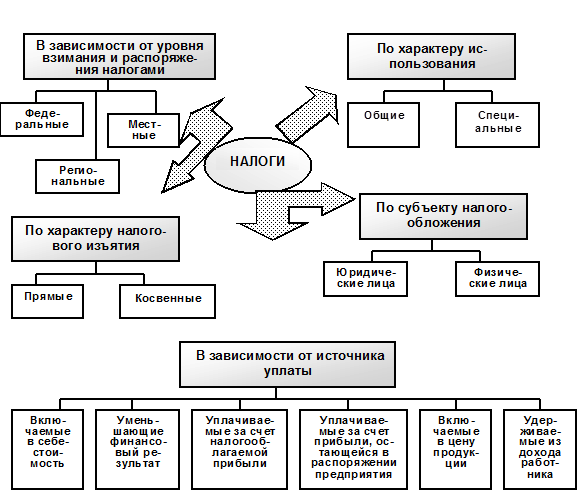

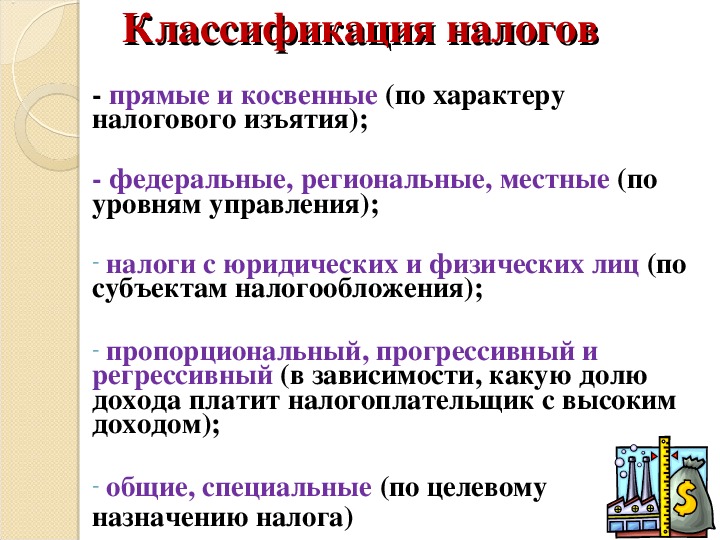

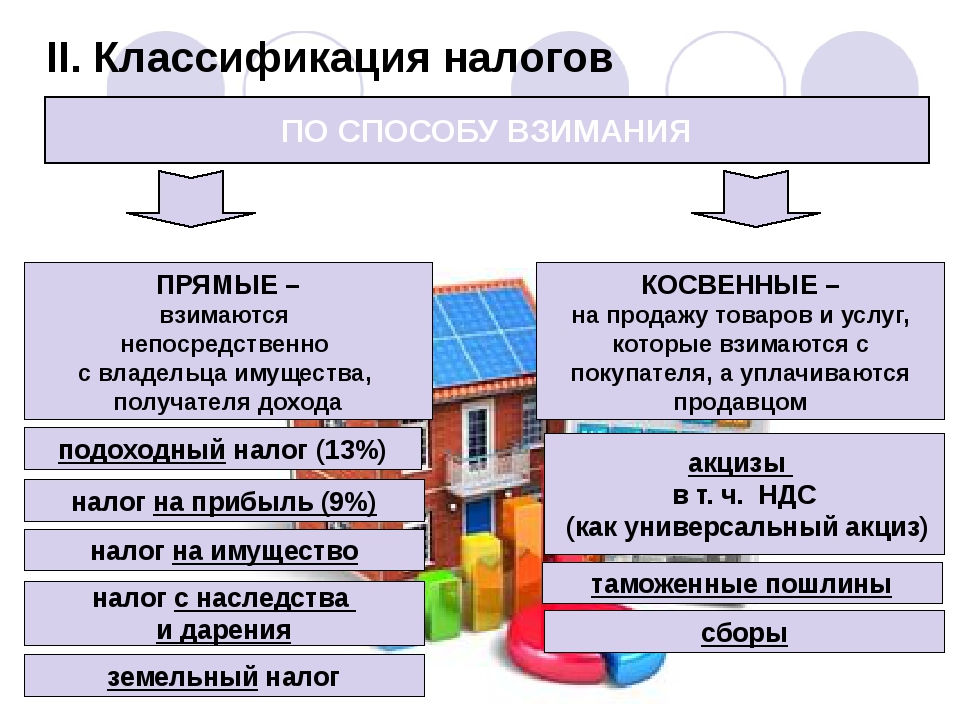

В зависимости от того, кто или что облагается НО, выделяют два вида налогов и сборов в Российской Федерации: прямые и косвенные.

К прямым НО относят те платежи, размер которых определяется напрямую пропорционально объекту обложения. То есть к установленной налоговой базе применяют процентную или фиксированную ставку. Наглядным примером данной категории являются НДФЛ или ННП организаций.

Как это работает? К совокупным доходам налогоплательщика применяется определенная налоговая ставка. Например, для физических лиц — 13 %, для организаций — 20 %.

Например, для физических лиц — 13 %, для организаций — 20 %.

Косвенные платежи не определяются напрямую к налоговой базе. Размер таких платежей обычно скрыт в стоимости товаров, работ, услуг, реализуемых или приобретаемых налогоплательщиками. Например, акциз на бензин уже включен в стоимость топлива. Аналогично определяется НДС, размер фискального платежа уже включен в стоимость приобретаемого или реализуемого товара (работы, услуги). Например, при покупке товара в магазине НДС можно увидеть в товарном чеке.

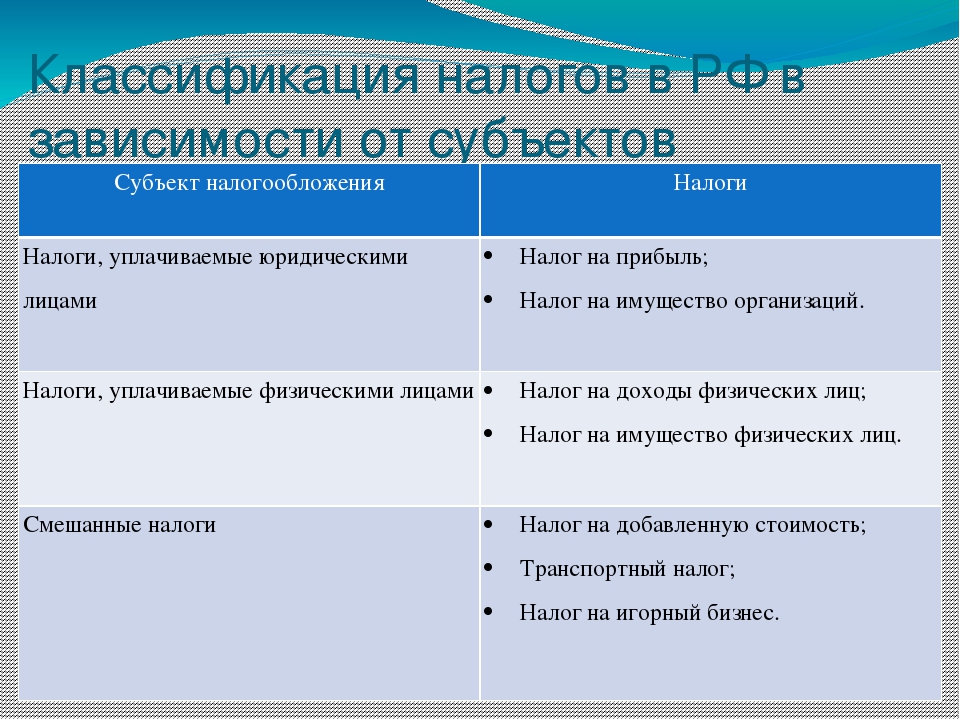

Вид налогоплательщика

В зависимости от того, кто уплачивает НО в бюджет, определяет действующая налоговая система виды налогов и их классификацию по видам и категориям налогоплательщиков. Основная группировка плательщиков выделяет две категории, а вот фискальных обязательств выделяют три:

- Для физических лиц. Сразу отметим, что к данной категории относятся не только простые граждане, но и частные, и индивидуальные предприниматели. То есть это те транши, которые уплачивают в казну физлица. Например, НДФЛ, плата за земельные участки или недвижимость, находящуюся в собственности.

- Для юрлиц. Данная группа перечислений в бюджет определяется как налоговое бремя для экономических субъектов (организаций, предприятий, учреждений, фирм и компаний). Отметим, что такие транши обязательны не только для российских компаний, но и для иностранных фирм, которые ведут деятельность на территории нашей страны. Утвержденные налоги предприятия, виды налогов в РФ, таблица представлена в конце статьи.

- Смешанные НО. То есть это категория фискальных платежей, которую уплачивают как простые граждане, так и организации и предприниматели. Например, НДС. Так, при реализации или приобретении товаров все категории налогоплательщиков обязаны рассчитаться с бюджетом по НДС.

Например, НДФЛ, плата за земельные участки или недвижимость, находящуюся в собственности.

Например, НДФЛ, плата за земельные участки или недвижимость, находящуюся в собственности.Индивидуальные предприниматели — это особая категория налогоплательщиков. Так, являясь простым гражданином, они уплачивают все НО, которые предусмотрены для физлиц. В то же время осуществляя предпринимательскую деятельность. Состав фискальных траншей расширяется в зависимости от выбранной системы налогообложения.

Состав фискальных траншей расширяется в зависимости от выбранной системы налогообложения.

Назначение платежа

Классифицируют основные виды налогов в РФ по назначению транша, то есть куда государство направит собранные средства. Выделяют две группы: целевые и общие.

Общие — это средства, которые зачисляются в казну соответствующего уровня. Они формируют основную доходную часть бюджета. Законодатели распределяют данные деньги между основными статьями расходов. Отметим, что решение о распределении «общих» денег лежит на органах власти соответствующего уровня (федерального, регионального либо муниципального). Примерами НО являются НДФЛ, ННО.

Целевые — это транши, которые могут быть направлены в специальные фонды, которые, в свою очередь, будут расходоваться на определенные цели. Например, НО на транспорт. Часть средств зачисляется в специальный фонд, затем деньги направляют на ремонт и строительство дорог. Аналогичная процедура установлена и для земналога.

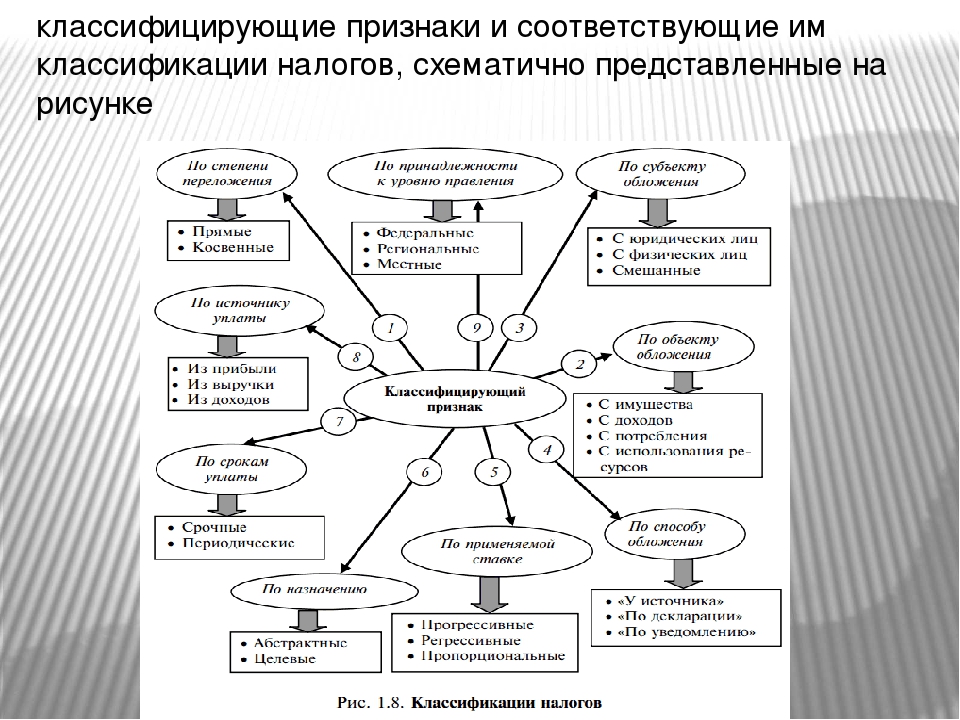

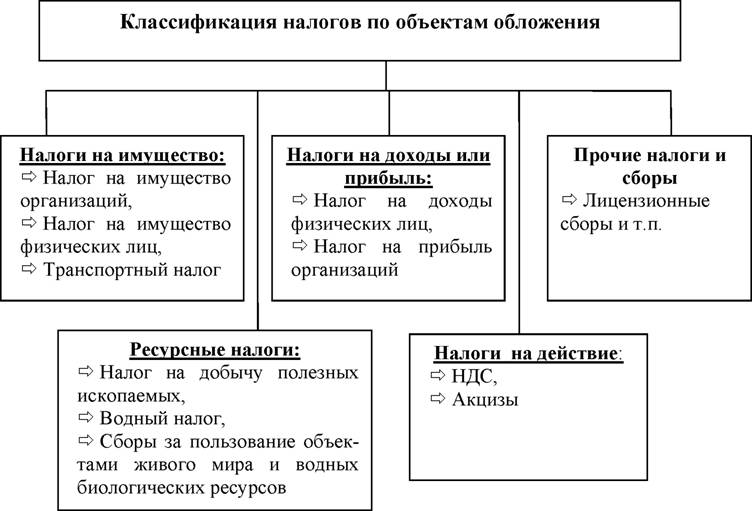

Классификация налогов по объекту обложения

Дробление основных видов налогов в России также определяется по объекту обложения. Простыми словами, транши группируются по тому, что облагается налоговым бременем. Принято выделять несколько ключевых категорий:

Простыми словами, транши группируются по тому, что облагается налоговым бременем. Принято выделять несколько ключевых категорий:

- Имущественные — это те транши, которые уплачивают собственники определенного имущества. Например, если в собственности компании или гражданина имеется земельный участок, квартира, жилой дом, транспортное средство и прочие налогооблагаемые активы, то им придется перечислить деньги в бюджет. Размер перечислений определяется в зависимости от стоимости объекта.

- Доходные — объектом этих НО являются доходы налогоплательщиков. Например, для простых граждан — это НДФЛ. Он устанавливается в процентном отношении от полученного дохода физлица за отчетный период. Аналогичные правила действуют для компаний.

- Рентные — транши, которые уплачивают за пользование природными объектами, добычу полезных ископаемых. То есть платеж является рентой за эксплуатацию, добычу определенного рода природных ресурсов.

- Потребления. Данная категория НО определяется как обременение при потреблении. Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.

- Особые — те обязательства, которые уплачивают налогоплательщики, реализующие особые (исключительные) виды деятельности. Например, осуществление игровой деятельности влечет за собой наложение такого фискального обременения, как НО на игорный бизнес.

Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.

Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.Метод исчисления

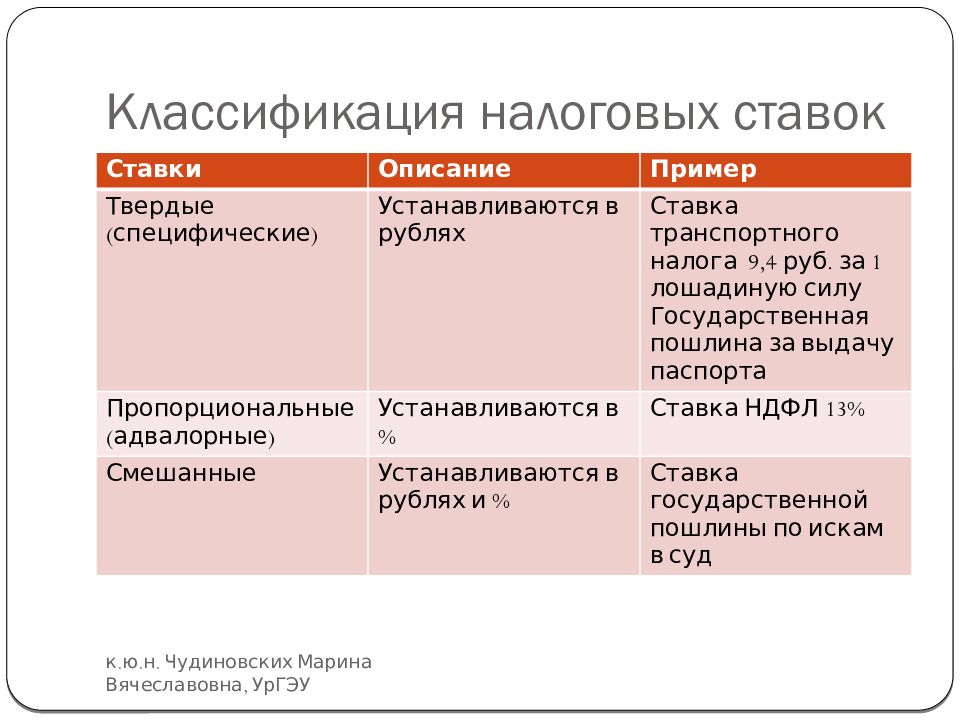

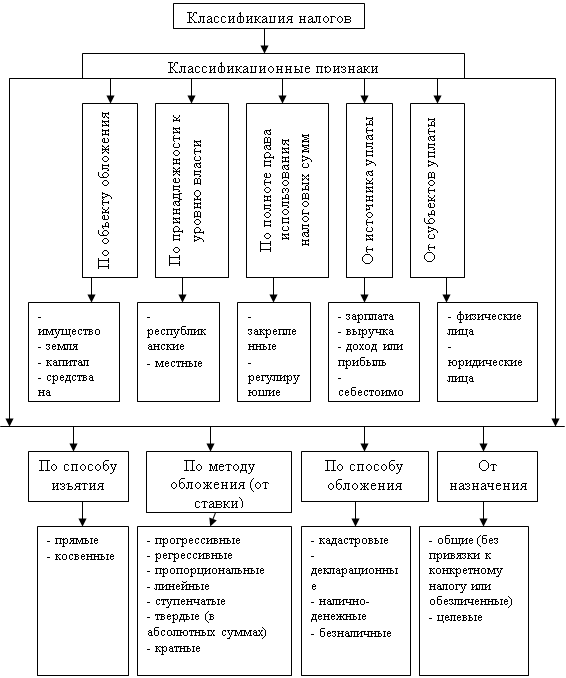

Группировка по методам исчисления размера транша предусматривает несколько категорий. Рассмотрим, какие устанавливает налоговая система РФ виды налогов, таблица:

Критерий | Наименование | Пример классификации налогов кратко |

По методу исчисления | Пропорциональные — устанавливаются пропорционально объекту обложения. | НДФЛ — основная ставка — 13 % от налогооблагаемого дохода. НДС — 18 % с суммы, полученной от реализации товаров или услуг. |

Твердые — устанавливаются вне зависимости от стоимости объекта обложения. | НО на транспортные средства (законодатели устанавливают ставку в зависимости от мощности автомобиля). | |

Ступенчатые — изменение ставки при изменении объема фискальной базы. | Страховые взносы по ВНиМ и ОПС, ставка снижается, когда доходы превышают установленный лимит. | |

Фиксированные — устанавливаются в фиксированном размере и не изменяются при уменьшении или увеличении объекта обложения. | ЕВНД. |

Итоговая система налогов: классификация налогов

Итак, законодатели предусмотрели довольно широкую классификацию налогов по различным признакам. Определим все действующие группировки в одной таблице.

Налоговая система РФ: классификация налогов:

Page not found — alekssandrs Jimdo-Page!

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

This way to the home page.

- Главная

- Гражданский кодекс

- Часть 1. Общие положения

- Часть 2 .договора/возмещение вреда

- Часть 3.Наследственное право

- Часть 4. интеллектуальная собственность

- 1. Понятие, предмет, метод и задачи российского уголовного права как отрасли права. Общая и Особенна

- 2.Наука уголовного права: предмет, методы и задачи на современном этапе.

- 3.Принципы российского уголовного права: понятие, система, содержание.

- 4.Российский уголовный закон: понятие, признаки, значение. Структура уголовного закона.

- 5.Действие уголовного закона во времени. Обратная сила уголовного закона.

- 6.Действие уголовного закона в пространстве.

- 7.Толкование уголовного закона: понятие и виды.

- 8.Российская уголовная политика: понятие и формы реализации.

- 9.Понятие и признаки преступления по российскому уголовному праву.

- 10.Классификация преступлений: понятие и значение.

- 11.Понятие, основание уголовной ответственности и ее реализация.

- 12.Понятие, значение состава преступления, его структура, виды.

- 13.Понятие и значение объекта преступления. Виды объектов преступления. Предмет преступления. Потерп

- 14.Понятие, признаки и значение объективной стороны преступления.

- 15.Понятие и формы общественно опасного деяния. Виды общественно опасного бездействия.

- 16.Причинная связь в уголовном праве: понятие и уголовно-правовое значение. Особенности причинной св

- 17.Понятие и признаки субъекта преступления. Субъект преступления и личность преступника.

- 18.Вменяемость и невменяемость. Критерии невменяемости.

- 19.Ограниченная вменяемость, ее уголовно-правовое значение. Уголовная ответственность лиц, совершивш

- 20.Вина в российском уголовном праве: понятие, содержание и значение. Формы и виды вины.

- 21.Понятие, признаки и значение субъективной стороны преступления.

- 22.Умысел и его виды.

- 23.Неосторожность и ее виды. Отличие преступного легкомыслия от косвенного умысла.

- 24.Ответственность за преступления, совершенные с двумя формами вины.

- 25.Ошибка: понятие и виды. Влияние ошибки на уголовную ответственность.

- 26.Виды неоконченного преступления и их характеристика.

- 27.Добровольный отказ от преступления. Его отличие от деятельного раскаяния.

- 28.Понятие соучастия в преступлении: объективные и субъективные признаки.

- 29.Виды соучастников преступления.

- 30.Формы соучастия.

- 31.Основания и пределы уголовной ответственности соучастников в преступлении. Эксцесс исполнителя.

- 32.Понятие и виды множественности преступлений. Отличие множественности преступлений от единичных сл

- 33.Совокупность преступлений: понятие, виды, отграничение от рецидива преступлений.

- 34.Понятие, виды и юридические последствия рецидива преступлений.

- 35.Необходимая оборона и условия ее правомерности.

- 36.Крайняя необходимость и условия ее правомерности.

- 37.Причинение вреда при задержании лица, совершившего преступление. Условия правомерности причинения

- 38.Физическое или психическое принуждение, обоснованный риск, исполнение приказа или распоряжения ка

- 39.Понятие и цели уголовного наказания. Отличие уголовного наказания от иных мер государственного пр

- 40.Понятие и значение системы уголовных наказаний.

- 41.Штраф и лишение права занимать определенные должности или заниматься определенной деятельностью

- 42.Ограничение свободы как вид уголовного наказания.

- 43.Обязательные и исправительные работы как виды уголовного наказания.

- 44.Виды уголовных наказаний, применяемые к военнослужащим.

- 45.Лишение свободы и его виды. Назначение осужденным к лишению свободы видов исправительного учрежде

- 46.Общие начала назначения наказания.

- 47.Понятие, значение и виды обстоятельств, смягчающих и отягчающих наказание.

- 48.Назначение наказания в случае заключения досудебного соглашения о сотрудничестве. Назначение боле

- 49.Назначение наказания по совокупности преступлений и совокупности приговоров.

- 50.Условное осуждение: понятие, его уголовно-правовая природа и характеристика.

- 51.Понятие и виды освобождения от уголовной ответственности. Освобождение от уголовной ответственнос

- 52.Понятие и виды освобождения от наказания. Освобождение от наказания в связи с болезнью.

- 53.Условно-досрочное освобождение от отбывания наказания. Замена неотбытой части наказания более мя

- 54.Отсрочка отбывания наказания.

- 55.Давность в уголовном праве.

- 56.Амнистия. Помилование. Судимость.

- 57.Освобождение несовершеннолетних от уголовной ответственности и уголовного наказания.

- 58.Принудительные меры воспитательного воздействия: понятие и виды; основания и цели применения.

- 59.Принудительные меры медицинского характера: понятие и виды; основания и цели применения.

- 61.Понятие и виды квалификации преступлений. Квалификация преступлений при конкуренции норм.

- 60.Конфискация имущества в системе мер уголовно-правового характера.

- уголовное право/особенная часть/

- 62.Понятие и виды убийства. Уголовно-правовой анализ простого убийства (ч.1 ст. 105 УК РФ).

- 63.Квалифицированные виды убийства (ч. 2 ст. 105 УК РФ).

- 64.«Привилегированные» виды убийства.

- 65.Умышленное причинение тяжкого вреда здоровью человека и его отличие от причинения вреда здоровью

- 66.Побои и его отличие от истязания и причинения легкого вреда здоровью человека.

- 67.Неосторожные посягательства на жизнь и здоровье человека.

- 68.Неоказание помощи больному. Оставление в опасности.

- 69.Похищение человека. Разграничение похищения человека от захвата заложника и незаконного лишения с

- 70.Преступные посягательства, сопряженные с эксплуатацией человека.

- 71.Изнасилование. Отличие изнасилования от насильственных действий сексуального характера.

- 72.Ненасильственные половые преступления в отношении несовершеннолетних.

- 73.Посягательства на личные конституционные права граждан. Нарушение неприкосновенности частной жизн

- 74.Преступные посягательства на избирательные права граждан.

- 75. Преступные посягательсьва на авторские смежные, патентные право.

- 76.Вовлечение несовершеннолетнего в преступную и антиобщественную деятельность.

- 77.Понятие, формы и виды хищения.

- 78.Кража. Ее разграничение с грабежом и неправомерным завладением автомобилем или иным транспортным

- 79.Мошенничество. Причинение имущественного ущерба путем обмана или злоупотребления доверием. Разгра

- 80.Присвоение или растрата. Их отличие от кражи.

- 81.Разбой и его разграничение с грабежом.

- 82.Вымогательство. Его разграничение с грабежом, разбоем и принуждением к совершению сделки или к от

- 83.Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу

- 84. Незаконное получение кредита. Злостное уклонение от погашения кредиторской задолженности.

- 85.Недопущение, ограничение или устранение конкуренции.

- 86.Преступления, совершаемые в сфере учета прав на ценные бумаги: фальсификация единого государствен

- 87.Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг. Изготовление или сб

- 88.Преступления в сфере экономической деятельности, связанные с банкротством.

- 89.Экономические преступления, связанные с уклонением от уплаты налогов.

- 90.Понятие и виды преступлений против интересов службы в коммерческих и иных организациях. Субъект э

- 91.Преступления террористической направленности: понятие и виды. Террористический акт.

- 92.Бандитизм. Разграничение бандитизма и организации преступного сообщества (преступной организации)

- 93.Организация преступного сообщества (преступной организации) или участие в нем (ней). Ее разграни

- 94.Хулиганство

- 95. Преступления против общественной безопасности, связанные с незаконным оборотом оружия, боеприпасо

- 96.Преступления против общественной безопасности, связанные с хищением либо вымогательством предмето

- 97.Преступления против здоровья населения, связанные с наркотическими средствами или психотропными в

- 98.Производство, хранение, перевозка либо сбыт товаров и продукции, выполнение работ или оказание ус

- 99.Преступления против общественной нравственности: понятие и виды. Вовлечение в занятие проституцие

- 100.Понятие и виды экологических преступлений. Нарушение правил охраны окружающей среды при производ

- 101.Загрязнение вод, атмосферы и морской среды.

- 102.Незаконная добыча (вылов) водных биологических ресурсов. Незаконная охота.

- 103.Преступления против безопасности движения и эксплуатации транспорта: понятие и виды. Нарушение п

- 104.Преступления в сфере компьютерной информации: понятие и виды. Неправомерный доступ к компьютерн

- 105. Государственная измена. Ее отличие от шпионажа и разглашения государственной тайны.

- 106.Насильственный захват власти или насильственное удержание власти. Вооруженный мятеж. Их разграни

- 107.Возбуждение ненависти либо вражды, а равно унижение человеческого достоинства.

- 108.Экстремизм: понятие и виды. Организация экстремистского сообщества.

- 109.Понятие и виды преступлений против государственной власти, интересов государственной службы и сл

- 110.Злоупотребление должностными полномочиями. Его отличие от превышения должностных полномочий.

- 111.Понятие коррупции и уголовно-правовые меры борьбы с ней.

- 112.Взяточничество, его разграничение с коммерческим подкупом.

- 113.Халатность.

- 114.Служебный подлог. Незаконная выдача паспорта гражданина РФ, а равно внесение заведомо ложных све

- 115.Воспрепятствование осуществлению правосудия и производству предварительного расследования.

- 116.Привлечение заведомо невиновного к уголовной ответственности. Незаконное освобождение от уголовн

- 117.Незаконное задержание, заключение под стражу или содержание под стражей.

- 118.Вынесение заведомо неправосудных приговора, решения или иного судебного акта.

- 119.Принуждение к даче показаний. Подкуп или принуждение к даче показаний, или уклонению от дачи пок

- 120.Фальсификация доказательств.

- 121.Заведомо ложный донос. Заведомо ложное показание и заключение эксперта или неправильный перевод.

- 122.Побег из места лишения свободы, из-под ареста или из-под стражи. Уклонение от отбывания лишения

- 123.Применение насилия в отношении представителя власти.

- 124.Дезорганизация деятельности учреждений, обеспечивающих изоляцию от общества.

- 125.Незаконное пересечение Государственной границы РФ. Организация незаконной миграции.

- 126.Похищение или повреждение документов, штампов, печатей либо похищение марок акцизного сбора, спе

- 127.Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти

- 128.Дезертирство. Его отличие от самовольного оставления части или места службы.

- 129.Преступления против мира и безопасности человечества: понятие и виды. Уголовно-правовой анализ с

- 1.Понятие и принципы гражданского права. Предмет и метод регулирования. Отграничение гражданского пр

- 2.Понятие и виды источников гражданского права.

- 3.Гражданское правоотношение. Понятие и элементы правоотношения.

- 4.Юридические факты, их классификация. Юридические составы.

- 5.Защита гражданских прав. Способы защиты.

- 6.Правоспособность граждан. Понятие и содержание правоспособности.

- 7.Дееспособность граждан. Разновидности дееспособности. Эмансипация. Признание гражданина недееспосо

- 8.Порядок, условия и правовые последствия признания гражданина безвестно отсутствующим и объявления

- 9.Понятие и признаки юридического лица. Правоспособность, органы, ответственность юридического лица.

- 10.Порядок и способы создания юридических лиц. Учредительные документы.

- 11.Реорганизация и ликвидация юридического лица.

- 12.Хозяйственные товарищества и общества как юридические лица.

- 13.Производственные и потребительские кооперативы.

- 14.Государственные и муниципальные унитарные предприятия.

- 15.Понятие и виды объектов гражданских прав. Вещи как объекты гражданских прав.

- 16.Деньги и ценные бумаги как объекты гражданских прав.

- 17.Нематериальные блага и их защита.

- 18.Понятие и виды сделок. Условия их действительности.

- 19.Недействительные сделки и их виды. Последствия признания сделок недействительными.

- 20.Понятие и виды представительства. Доверенность.

- 21.Понятие и виды сроков в гражданском праве. Исчисление сроков.

- 22.Понятие и виды сроков исковой давности. Приостановление, перерыв, восстановление сроков исковой д

- 23.Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос

- 24. Понятие и содержание права собственности.

- 25.Основания приобретения права собственности.

- 26.Основания прекращения права собственности.

- 27.Право собственности граждан.

- 28.Право государственной и муниципальной собственности.

- 29.Общая долевая собственность.

- 30.Общая совместная собственность.

- 31.Защита права собственности и других вещных прав.

- 32.Понятие и виды обязательств. Стороны обязательств и основания возникновения обязательств.

- 33.Понятие и виды договоров.

- 34.Содержание договора.

- 35.Заключение договора.

- 36.Изменение и расторжение договора.

- 37.Исполнение обязательств с множественностью лиц.

- 38.Перемена лиц в обязательстве.

- 39.Способы обеспечения исполнения обязательств.

- 40.Неустойка. Задаток.

- 41.Ипотека предприятий, зданий, сооружений, жилых домов и квартир.

- 42.Поручительство. Банковская гарантия.

- 43.Понятие и условия гражданско-правовой ответственности.

- 44.Виды и размер гражданско-правовой ответственности.

- 45.Договор купли-продажи (понятие, содержание). Виды договора купли-продажи.

- 46.Права и обязанности сторон по договору купли-продажи. Ответственность сторон.

- 47.Последствия продажи товаров ненадлежащего качества.

- 48.Понятие и виды розничной купли-продажи.

- 49.Права покупателя по договору розничной купли-продажи.

- 50.Продажа недвижимости.

- 51.Продажа предприятий. Права кредиторов.

- 52.Понятие договора поставки. Структура договорных отношений.

- 53.Содержание договора поставки. Исполнение договора поставки.

- 54.Права и обязанности сторон. Ответственность за невыполнение и ненадлежащее выполнение обязательст

- 55.Поставка товаров для государственных и муниципальных нужд.

- 56.Контрактация.

- 57.Энергоснабжение.

- 58.Мена. Дарение.

- 59.Понятие и виды договора ренты. Постоянная рента.

- 60.Пожизненная рента. Договор пожизненного содержания с иждивением.

- 61.Договор аренды. Понятие договора, права и обязанности сторон.

- 62.Прекращение и досрочное расторжение договора аренды. Судьба улучшений арендованного имущества.

- 63.Договор проката.

- 64.Договор аренды транспортных средств.

- 65.Аренда зданий, сооружений, предприятий.

- 66.Финансовая аренда (лизинг).

- 67.Понятие и виды жилищных фондов в РФ. Понятие жилого помещения и пределы его использования.

- 68.Договор социального найма жилого помещения. Права и обязанности сторон по договору.

- 69.Предоставление гражданам жилых помещений в домах государственного и муниципального жилищных фондо

- 70.Изменение договора социального найма жилого помещения. Обмен жилыми помещениями.

- 71.Особенности коммерческого найма жилых помещений.

- 72.Основания возникновения права пользования жильем в доме ЖСК, ЖК, жилищном накопительном кооперати

- 73.Права и обязанности собственника жилого помещения и иных проживающих в нем граждан.

- 74.Виды жилых помещений в специализированном жилом фонде. Служебные жилые помещения.

- 75.Основания и порядок выселения с предоставлением и без предоставления другого жилого помещения по

- 76.Договор подряда. Понятие, стороны, структура договорных связей. Содержание договора.

- 77.Договор строительного подряда.

- 78.Договор подряда на выполнение проектных и изыскательских работ.

- 79.Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

- 80.Понятие и виды договоров перевозки грузов. Перевозочные документы. Содержание договора перевозки

- 81.Ответственность сторон за нарушение договора перевозки грузов. Претензии и иски по перевозкам.

- 82.Особенности ответственности морского перевозчика. Общая и частная авария.

- 83.Договор перевозки пассажиров и багажа.

- 84.Договор займа. Понятие, предмет, виды договора займа.

- 85.Кредитный договор. Товарный и коммерческий кредит. Финансирование под уступку денежного требовани

- 86.Договор банковского вклада.

- 87.Договор банковского счета.

- 88.Расчетные правоотношения. Формы безналичных расчетов.

- 89.Понятие договора хранения. Права и обязанности сторон. Ответственность сторон по договору хранени

- 90.Договор складского хранения. Складские документы.

- 91.Специальные виды хранения.

- 92.Понятие и значение страхования. Страховое правоотношение. Основные страховые понятия.

- 93.Договор имущественного страхования.

- 94.Договор личного страхования. Виды договоров.

- 95.Договор поручения.

- 96.Комиссия.

- 97.Агентирование

- 98.Доверительное управление имуществом.

- 99.Коммерческая концессия.

- 100.Простое товарищество.

- 101.Обязательства, возникающие вследствие причинения вреда. Общие условия ответственности за причине

- 102.Ответственность за вред, причиненный незаконными действиями органов дознания, предварительного с

- 103. Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

- 104.Ответственность за вред, причиненный деятельностью, создающей повышенную опасность для окружающи

- 105.Возмещение вреда, причиненного жизни или здоровью гражданина при исполнении договорных либо иных

- 106.Возмещение вреда, причиненного вследствие недостатков товаров, работ или услуг. Компенсация мора

- 107.Понятие интеллектуальных и исключительных прав. Сроки действия. Их государственная регистрация.

- 108.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Защита интеллектуа

- 109.Понятие, объекты, субъекты авторских прав. Соавторство и его виды. Права авторов. Служебные прои

- 110.Договор об отчуждении исключительного права на произведение, лицензионный договор, договор автор

- 111.Права, смежные с авторскими. Права изготовителей баз данных.

- 112.Понятие, субъекты, объекты патентного права. Условия патентоспособности.

- 113.Неимущественные и исключительные права авторов и патентообладателей. Сроки действия исключительн

- 114.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Объекты патентных

- 115.Оформление прав на изобретение, полезную модель, промышленный образец.

- 116.Прекращение и восстановление действия патента. Защита прав авторов и патентообладателей.

- 117.Право на селекционное достижение.

- 118.Право на секрет производства (ноу-хау).

- 119.Право на фирменное наименование и коммерческое обозначение.

- 120.Право на товарный знак и знак обслуживания.

- 121.Право на наименование места происхождения товара.

- 122.Право на технологию.

- 123.Понятие наследства. Открытие наследства (время, место). Наследники. Недостойные наследники.

- 124.Принятие наследства. Наследственная трансмиссия. Отказ от наследства

- 125.Охрана наследства и управление им. Возмещение расходов на охрану наследства и управление им.

- 126.Свидетельство о праве на наследство. Раздел наследства.

- 127.Форма завещания. Закрытое завещание, завещание при чрезвычайных обстоятельствах. Завещательные р

- 128.Отмена, изменение и недействительность завещания.

- 129.Подназначение. Завещательный отказ. Завещательное возложение.

- 130.Наследование по закону. Наследование по праву представления.

- 131.Право на обязательную долю в наследстве. Наследование нетрудоспособными иждивенцами.

- 132.Свидетели завещания. Лица, не имеющие право быть свидетелями и рукоприкладчиками.

- 133.Исполнение завещания. Права исполнителя завещания.

- 134.Возмещение расходов, вызванных смертью наследодателя. Ответственность наследников по долгам насл

- 135.Наследование отдельных видов имущества.

- 1-15

- 16-27

- 28-40

- 41-56

- 57-69

- 70-84

- 85-98

- 99-108

- 109-117

- 1.предмет и метод теории государства и права

- 2. Методология теории государства и права

- 3.Теория государства и права в системе юридических и иных гуманитарных наук

- 4.Соотношение и взаимосвязь государства и права

- 5.Причины и формы возникновения государства

- 6.Признаки государства, отличающие его от общественной власти родового строя

- 7.Соотношение общества и государства

- 8.Государственная власть как особая разновидность социальной власти

- 9.Понятие и определение государства

- 10.Признаки государства, отличающие его от других организаций и учреждений общества

- 11.Типология государства: формационный и цивилизационный подходы

- 12.Правовое государство: понятие и принципы формирования.

- 13.Разделение властей как принцип организации и деятельности правового государства

- 14.Понятие формы государства.

- 15.Соотношение типа и формы государства.

- 16.Форма государственного правления: понятие и виды.

- 17.Форма государственного устройства: понятие и виды.

- 18.Политический режим: понятие и виды.

- 19.Место и роль государства в политической системе общества.

- 20.Понятие и классификация функций Российского государства.

- 21.Характеристика основных внутренних функций Российского государства.

- 22.Характеристика основных внешних функций Российского государства.

- 23.Формы осуществления функций государства.

- 24.Механизм государства: понятие и структура.

- 25.Принципы организации и деятельности государственного аппарата.

- 26.Орган государства: понятие, признаки и виды.

- 27.Понятие, сущность и определение права.

- 28.Понятие права в объективном и субъективном смысле.

- 29.Принципы права: понятие и виды.

- 30.Соотношение экономики, политики и права.

- 31.Правовая политика: понятие и основные приоритеты.

- 32.Функции права: понятие и классификация.

- 33.Понятие и структура правосознания.

- 34.Правовая культура: понятие и структура.

- 35.Правовая система общества: понятие и структура. Соотношение права и правовой системы

- 36.Социальные и технические нормы, их особенности и взаимосвязь.

- 37.Соотношение права и морали: единство, различие, взаимодействие и противоречия.

- 38.Понятие нормы права. Отличие правовых норм от иных социальных норм.

- 39.Предоставительно-обязывающий характер юридических норм.

- 40.Эффективность правовых норм.

- 41.Структура нормы права.

- 42.Соотношение нормы права и статьи нормативного акта. Способы изложения правовых норм.

- 43.Классификация норм права.

- 44.Понятие и виды форм права. Источники права.

- 45.Правотворчество: понятие, принципы и виды.

- 46.Понятие и виды нормативно-правовых актов.

- 47.Отличие нормативно-правового акта от акта применения норм права.

- 48.Закон в системе нормативно-правовых актов.

- 49.Основные стадии законодательного процесса в РФ.

- 50.Действие нормативных актов во времени, в пространстве и по кругу лиц.

- 51.Систематизация нормативных актов: понятие, виды.

- 52.Понятие и структурные элементы системы права.

- 53.Частное и публичное право.

- 54.Предмет и метод правового регулирования как основания деления норм права на отрасли.

- 55.Отрасль права. Краткая характеристика основных отраслей права.

- 56.Институт права: понятие и виды.

- 57.Соотношение системы права и системы законодательства.

- 58.Понятие и основные принципы законности.

- 59.Понятие правопорядка. Соотношение и взаимосвязь законности, правопорядка и демократии.

- 60.Гарантии законности: понятие и виды.

- 61.Основные правовые системы современности.

- 62.Формы реализации права. Применение как особая форма его реализации.

- 63.Основные стадии процесса применения норм права.

- 64.Юридические коллизии и способы их разрешения.

- 65.Акт применения правовых норм: понятие, особенности и виды.

- 66.Толкование права: понятие и виды по субъектам.

- 67.Акты официального толкования: понятие и виды.

- 68.Способы и объем толкования правовых норм.

- 69.Пробелы в праве и способы их преодоления. Аналогия закона и аналогия права.

- 70.Юридическая практика: понятие и структура.

- 71.Правовое отношение: понятие и признаки.

- 72.Предпосылки возникновения правоотношений.

- 73.Понятие и виды субъектов правоотношений.

- 74.Правоспособность, дееспособность, правосубъектность субъектов права.

- 75.Правовой статус личности: понятие и структура.

- 76.Субъективное право и юридическая обязанность: понятие и структура.

- 77.Объект правоотношения.

- 78.Понятие и классификация юридических фактов. Юридический состав.

- 79.Понятие и регулятивное значение правовых аксиом, презумпций и фикций.

- 80.Механизм правового регулирования: понятие и основные элементы.

- 81.Правомерное поведение: понятие, виды и мотивация.

- 82.Понятие, признаки и виды правонарушений

- 83. Юридический состав правонарушения.

- 84.Понятие, признаки и виды юридической ответственности.

- 85.Обстоятельства, исключающие противоправность деяния и юридическую ответственность. Презумпция нев

- 86.Правовой нигилизм и пути его преодоления.

- 87.Основные теории происхождения государства.

- 88.Социологическая теория права.

- 89.Естественно-правовая теория.

- 90.Историческая школа права.

- 91.Психологическая теория права.

- 92.Нормативистская теория права.

- 93.Юридическая техника.

- Фотографии

- нормативные акты

- 21. Особенности надзора за законностью правовых актов и критерии их оценки.

- 1. Государственные формы разрешения экономических споров в России.

- 2. Альтернативные формы разрешения экономических споров в России.

- 3. Понятие арбитражных судов и их система.

- 4. Полномочия арбитражных судов. Задачи судопроизводства в арбитражных судах.

- 5. Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

- 6. Общая характеристика производств в арбитражном процессе.

- 7. Арбитражное процессуальное право: предмет, метод, система.

- 8. Источники арбитражного процессуального права.

- 9. Принципы арбитражного процессуального права и их система.

- 10. Судоустройственные (организационные) принципы арбитражного процессуального права.

- 11. Судопроизводственные (функциональные) принципы арбитражного процессуального права.

- 12. Понятие подведомственности дел арбитражному суду и ее основные критерии. Процессуальные последст

- 13. Виды подведомственности дел арбитражным судам.

- 14. Подсудность дел арбитражным судам: понятие и виды. Процессуальные последствия несоблюдения прави

- 15. Арбитражные процессуальные правоотношения: понятие, предпосылки, содержание.

- 16. Понятие и состав участников арбитражного процесса.

- 17. Арбитражный суд как участник арбитражного процесса.

- 18. Понятие и состав лиц, участвующих в деле, их правовой статус.

- 19. Стороны в арбитражном процессе: понятие, правовой статус.

- 20. Понятие и состав третьих лиц в арбитражном процессе, их правовой статус.

- 21. Участие прокурора в арбитражном процессе.

- 22. Участие в арбитражном процессе государственных органов, органов местного самоуправления и иных о

- 23. Лица, содействующие осуществлению правосудия в арбитражном процессе: понятие, состав, правовой с

- 24. Представительство в арбитражном процессе.

- 25. Понятие и стадии доказывания в арбитражном процессе.

- 26. Предмет доказывания в арбитражном процессе и его структура. Факты, освобождаемые от доказывания.

- 27. Распределение обязанностей по доказыванию. Роль доказательственных презумпций в доказывании.

- 28. Понятие и классификация доказательств в арбитражном процессе.

- 29. Правила оценки доказательств в арбитражном процессе.

- 30. Общая характеристика средств доказывания в арбитражном процессе.

- 31. Понятие иска, его элементы и виды.

- 32. Право на иск и право на предъявление иска в арбитражном процессе.

- 33. Обеспечительные меры в арбитражном процессе: понятие, признаки, классификация.

- 34. Условия применения обеспечительных мер в арбитражном процессе. Встречное обеспечение.

- 35. Процессуальные средства защиты ответчика против иска.

- 36. Понятие, значение и виды судебных расходов.

- 37. Государственная пошлина: понятие, правила исчисления и уплаты. Льготы по уплате государственной

- 38. Распределение судебных расходов в арбитражном процессе.

- 39. Понятие, виды и значение процессуальных сроков.

- 40. Правила исчисления процессуальных сроков. Приостановление, восстановление и продление процессуал

- 41. Порядок предъявления иска и процессуальные последствия его несоблюдения.

- 42. Подготовка дела к судебному разбирательству: понятие, значение, задачи. Процессуальные действия

- 43. Процессуальные формы подготовки дела к судебному разбирательству.

- 44. Судебные извещения. Процессуальные последствия ненадлежащего извещения участников арбитражного п

- 45. Судебное заседание как форма судебного разбирательства.

- 46. Примирительные процедуры в арбитражном процессе. Мировое соглашение.

- 47. Процессуальные формы временной остановки судебного разбирательства.

- 48. Процессуальные формы окончания производства по делу без вынесения решения.

- 49. Протокол судебного заседания: понятие, содержание, значение.

- 50. Понятие и виды судебных актов арбитражных судов.

- 51. Решение арбитражного суда: понятие, сущность, значение. Порядок вынесения и объявления решения.

- 52. Требования, предъявляемые к форме и содержанию решения арбитражного суда.

- 53. Законная сила решения арбитражного суда. Немедленное исполнение решения.

- 54. Исправление недостатков решения арбитражного суда.

- 55. Определение арбитражного суда: понятие, виды, содержание, особенности обжалования.

- 56. Понятие апелляционного производства в арбитражном процессе (право апелляционного обжалования, ег

- 57. Производство в апелляционной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 58. Полномочия арбитражного суда апелляционной инстанции. Основания для изменения или отмены решения

- 59. Понятие кассационного производства в арбитражном процессе (право кассационного обжалования, его

- 60. Производство в кассационной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 61. Полномочия арбитражного суда кассационной инстанции. Основания для изменения или отмены решения,

- 62. Понятие надзорного производства (право обращения в надзорную инстанцию, его субъекты, объекты пе

- 63. Этапы надзорного производства.

- 64. Основания для отмены или изменения в порядке надзора судебных актов. Полномочия арбитражного суд

- 65. Понятие, основания, порядок и сроки пересмотра по вновь открывшимся обстоятельствам судебных акт

- 66. Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр

- 67. Особенности рассмотрения арбитражными судами дел об оспаривании нормативных правовых актов.

- 68. Особенности рассмотрения арбитражными судами дел об оспаривании ненормативных правовых актов, ре

- 69. Особенности рассмотрения арбитражными судами дел о привлечении к административной ответственност

- 70. Особенности рассмотрения арбитражными судами дел об оспаривании решений административных органов

- 71. Особенности рассмотрения арбитражными судами дел о взыскании обязательных платежей и санкций.

- 72. Рассмотрение дел в порядке упрощенного производства.

- 73. Рассмотрение арбитражными судами дел об установлении фактов, имеющих юридическое значение.

- 74. Рассмотрение арбитражными судами дел о присуждении компенсации за нарушение права на судопроизво

- 75. Особенности рассмотрения дел о несостоятельности (банкротстве).

- 76. Особенности рассмотрения дел по корпоративным спорам.

- 77. Особенности рассмотрения арбитражными судами дел о защите прав и законных интересов группы лиц.

- 78. Производство по делам об оспаривании решений третейских судов и о выдаче исполнительного листа н

- 79. Производство по делам о признании и приведении в исполнение решений иностранных судов и иностран

- 80. Производство по делам с участием иностранных лиц в арбитражном процессе.

- 81. Производство по делам, связанным с исполнением судебных актов арбитражных судов.

- 1.Организация выявления, расследования и предупреждения преступлений.

- 2.Общие положения следственной тактики. Общие положения тактика отдельных процессу

- 3 Понятие, виды и значение следственных ситуаций.

- 4.Понятие и значение тактической операции.

- 5.Понятие и виды криминалистической версии.

- 6.Формирование версий и выведение следствий из них.

- 7.Организация проверки следственных версий.

- 8.Понятие и значение планирования. Его принципы, виды и элементы.

- 9.Виды планов. Планирование расследования конкретного уголовного дела.

- 10.Особенности планирования при бригадном методе расследования

- 11.Основные тактические положения взаимодействия следственных и оперативно-розыскных органов в проце

- 12.Понятие и виды следственного осмотра, общие положения тактики следственного осмотра.

- 13.Тактика осмотра места происшествия. Применение служебно-розыскных собак.

- 14.Понятие инсценировки, её виды и распознавание. Негативные обстоятельства и их значение при рассле

- 15.Тактика освидетельствования.

- 16.Розыскная деятельность следователя.

- 17.Понятие, виды и задачи обыска. Подготовка к обыску.

- 18.Общие тактические приемы обыска. Фиксация процесса и результатов обыска.

- 19.Особенности тактики обыска в помещении и на открытой местности.

- 20.Тактика задержания. Тактика личного обыска.

- 21. Тактика выемки.

- 22.Понятие, виды и общие положения тактики допроса.

- 23.Подготовка к допросу. Понятие психологического контакта и его установление при допросе.

- 24.Тактика допроса свидетелей и потерпевших.

- 25.Тактические приемы допроса обвиняемого (подозреваемого) в условиях конфликтных ситуаци

- 26.Особенности допроса несовершеннолетних (обвиняемых, подозреваемых, свидетелей и потерпевших).

- 27.Тактика очной ставки.

- 28.Понятие, виды и способы предъявления для опознания.

- 29.Тактика предъявления для опознания живых лиц по анатомическим и функциональным признакам.

- 30.Тактика предъявления для опознания предметов и животных.

- 31.Тактика предъявления для опознания трупа.

- 32.Понятие, задачи и виды следственного эксперимента. Подготовка к его проведению.

- 33.Тактические приемы следственного эксперимента. Фиксация и оценка его результатов.

- 34.Тактика прослушивания и контроля за записью телефонных и иных переговоров.

- 35.Понятие и значение проверки показаний на месте, тактика ее проведения. Фиксация процесса и резуль

- 36.Классификация судебных экспертиз. Виды криминалистических экспертиз.

- 37.Понятие, виды и тактика получения образцов для сравнительного исследования. Требова

- 38. Назначение и производство экспертиз. Структура криминалистических экспертных учрежден

- 39.Особенности организации повторных, дополнительных, комиссионных и комплексных экспертиз

- 40.Заключение эксперта и его оценка. Допрос эксперта и специалиста.

- 41.Понятие, задачи и структура частных криминалистических методик расследования преступл

- 42.Проблемы криминалистической характеристики преступления.

- 43.Проверочные действия в стадии возбуждения уголовного дела при неясности причин смерти.

- 44.Первоначальный этап расследования при обнаружении трупа с признаками насильственной смерти.

- 45. Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов

- 46.Методы установления личности неопознанного трупа. Особенности дактил

- 47.Особенности возбуждения и расследования дел, связанных с исчезновением человека.

- 48. Расследование убийств, сопряженных с расчленением трупа.

- 49.Первоначальный этап расследования преступлений против половой неприкосновенности и половой свобод

- 50.Обстоятельства, подлежащие доказыванию по делам о краже. Планирование начального этапа расследова

- 51.Обстоятельства, подлежащие доказыванию при расследовании грабежей и разбойных нападений. Планиров

- 52.Проверочные действия в стадии возбуждения уголовного дела о хищении чужого имущества путем присво

- 53. Расследование вымогательства.

- 54. Расследование легализации («отмывания») денежных средств или иного имущества, приобретенных неза

- 55.Особенности расследования незаконного предпринимательства и лжепредпринимательства.

- 56.Особенности расследования преступных уклонений от уплаты налогов. Многочисленные способы соверше

- 57.Расследование преступлений в сфере компьютерной информации. При расследовании преступлений в дан

- 58.Первоначальный этап расследования преступлений, связанных с незаконным оборотом наркотических сре

- 59.Особенности расследования преступлений, совершаемых организованными преступными группами

- 60.Обстоятельства, подлежащие доказыванию по делам о преступных нарушениях правил техники безопаснос

- 61.Проверочные действия в стадии возбуждения уголовного дела о преступных нарушениях правил техник

- 62.Использование документов но делам о преступных нарушениях правил техники безопаснос

- 63.Назначение и производство судебных экспертиз при расследовании преступных нарушений правил техник

- 64. Осмотр места происшествия при расследовании преступных нарушений правил пожарной безоп

- 65. Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без

- 66.Возбуждение уголовных дел о преступных нарушениях правил безопасности движения и эксплуатации тра

- 67.Осмотр места происшествия по делам о преступных нарушениях правил безопасности движения и эксплуа

- 68. Назначение и производство судебных экспертиз по делам о преступных нарушениях правил безопасност

- 69.Розыск скрывшегося водителя и транспортного средства при расследовании преступных нарушений прави

- 70. Проверочные действия в стадии возбуждения уголовных дел о должностных преступления

- 71.Особенности расследования взяточничества. Поводами для возбуждения уголовного дела по признакам

- 72.Возбуждение уголовного дела и первоначальный этап расследования экологических преступлений (загря

- 73.Следственный осмотр при расследовании экологических преступлений.

- 74.Назначение и производство судебных экспертиз при расследовании экологических преступлений.

- 75.Особенности расследования преступлений, совершенных несовершеннолетними.

- применение физической силы

- 1.Таможенное дело и его элементы. Цели таможенного дела.

- 2.Предмет и метод таможенного права как комплексной отрасли законодательства.

- 3.Принципы таможенного права.

- 4.Система источников таможенного права.

- 5.Таможенное правоотношение и его структура.

- 6.Общая характеристика таможенных органов РФ.

- 7.Правоохранительная и финансовая деятельность таможенных органов.

- 8.Правовой статус Федеральной таможенной службы РФ.

- 9.Территориальные таможенные органы в системе федеральных органов исполнительной власти

- 10.Индивидуальные субъекты таможенного права.

- 11.Виды коллективных субъектов таможенного права.

- 12.Правовой статус таможенного брокера и таможенного перевозчика.

- 13.Объект и предмет таможенного правоотношения. Специфика перемещения через таможенную границу РФ тр

- 14. Культурные ценности как особые предметы таможенного правоотношения.

- 15.Методы государственного регулирования внешнеторговой деятельности. Общая характеристика Федеральн

- 16.Таможенная служба: понятие, принципы, особенности.

- 17.Порядок прохождения службы в таможенных органах РФ.

- 18.Правовой статус должностного лица таможенного органа.

- 19.Ограничения на таможенной службе.

- 20.Дисциплинарная ответственность сотрудников таможенных органов.

- 21.Основания прекращения таможенной службы.

- 22.Понятие и сущность таможенного режима. Таможенный режим во времени, пространстве и по кругу лиц.

- 23.Особенности экономических таможенных режимов.

- 24.Основные таможенные режимы.

- 25.Содержание завершающих и специальных таможенных режимов.

- 26.Классификация таможенных режимов, используемых при перемещении товаров через таможенную границу Р

- 27.Понятие и виды таможенных платежей.

- 28.Таможенная пошлина как основной таможенный платеж. Общая характеристика Закона РФ «О таможенном т

- 29.Косвенные налоги в системе таможенных платежей.

- 30.Пеня как таможенный фискальный доход.

- 31.Правовое регулирование исчисления таможенных платежей. Объект и субъект таможенного обложения.

- 32.Порядок и сроки уплаты таможенных платежей.

- 33.Принудительное взыскание таможенных платежей и меры, обусловленные таким взысканием.

- 34.Правовые способы обеспечения уплаты таможенных платежей.

- 35.Особенности уплаты таможенных платежей при перемещении товаров физическими лицами.

- 36.Таможенное оформление как стадия таможенного процесса.

- 37.Порядок таможенного оформления. Внутренний таможенный транзит в системе таможенных процедур.

- 38.Временное хранение товаров в процессе таможенного оформления. Склады временного хранения, их типы

- 39.Понятие и сущность декларирования.

- 40.Порядок декларирования. Виды таможенных деклараций.

- 41.Понятие и цели таможенного контроля.

- 42.Субъекты и объекты таможенного контроля.

- 43.Таможенные досмотр и осмотр, личный досмотр как формы таможенного контроля.

- 44.Проверка документов и сведений как форма таможенного контроля. Виды проверяемых документов.

- 45.Таможенная ревизия: понятие, виды, подконтрольные субъекты, порядок проведения.

- 46.Организация проведения таможенного контроля.

- 47.Порядок проведения экспертиз и исследований при осуществлении таможенного контроля

- 48.Понятие и сущность валютного контроля в таможенных правоотношениях.

- 49.Направления взаимодействия таможенных органов и банковской системы в процессе осуществления валют

- 50.Уголовная ответственность за контрабанду. Виды экономических преступлений в области таможенного д

- 51.Административное принуждение в таможенной сфере. Меры административного принуждения.

- 52.Основания административной ответственности в области таможенного дела.

- 53.Нарушение таможенных правил: понятие и состав. Виды нарушений.

- 54.Субъекты административной ответственности за нарушения таможенных правил.

- 55.Система административных наказаний, назначаемых за нарушения таможенных правил.

- 56.Производство по делам о нарушениях таможенных правил.

- Новая страница

- 1.Понятие налога и иных обязательных платежей.

- 2.Элементы налогообложения.

- 3.Система налогов и сборов: понятие, структура.

- 4.Классификация налогов и сборов.

- 5.Порядок установления, введения и отмены федеральных налогов и сборов.

- 6.Порядок установления, введения и отмены региональных и местных налогов.

- 7.Налоговое право: понятие, предмет, методы.

- 8.Формы налогово-правового регулирования.

- 9.Принципы налогового права РФ.

- 10.Место налогового права в системе российского права.

- 11.Налоговое правоотношение: понятие, виды, особенности.

- 12.Субъекты налогового правоотношения: понятие, виды.

- 13.Органы, осуществляющие контроль и надзор в области налогов и сборов: виды, правовое положение.

- 14.Органы, осуществляющие нормативное регулирование в области налогов и сборов: виды, полномочия.

- 15.Налогоплательщики: понятие, виды, права и обязанности.

- 16.Налогоплательщики – физические лица: понятие, признаки.

- 17.Налогоплательщики – организации: понятие, признаки.

- 18.Взаимозависимые лица. Представительство в налоговых правоотношениях.

- 19.Лица, способствующие уплате налогов: понятие, виды, права и обязанности.

- 20.Органы, обязанные предоставить информацию о налогоплательщике: понятие, виды, их обязанности.

- 21.Лица, привлекаемые к осуществлению мероприятий налогового контроля: понятие, виды, права и обязан

- 22.Способы обеспечения налогового обязательства: залог, поручительство.

- 23.Способы обеспечения налогового обязательства: пени.

- 24.Арест имущества налогоплательщика (налогового агента): понятие, порядок наложения.

- 25.Приостановление операций по счетам налогоплательщика (налогового агента): понятие, порядок реализ

- 26. Изменение срока уплаты налогов и сборов: виды, основания и условия предоставления.

- 27.Порядок предоставления рассрочки и отсрочки по уплате налогов и сборов.

- 28.Порядок предоставления инвестиционного налогового кредита.

- 29.Зачет и возврат излишне уплаченных и излишне взысканных сумм налогов, сборов, пени.

- 30.Налоговый контроль: понятие, виды, стадии.

- 31.Учет налогоплательщиков: порядок осуществления.

- 32.Порядок проведения камеральной налоговой проверки.

- 33.Порядок проведения выездной налоговой проверки

- 34.Мероприятия налогового контроля: истребование и выемка документов, осмотр экспертиза. Привлечение

- 35.Производство по делу о налоговом правонарушении

- 36.Взыскание налога, сбора, пени, штрафа за счет денежных средств налогоплательщика (налогового аген

- 37.Взыскание налога, сбора, пени, штрафа за счет иного имущества налогоплательщика (налогового агент

- 38.Административный порядок защиты прав и законных интересов в сфере налогообложения.

- 39.Судебный порядок защиты прав и законных интересов в сфере налогообложения.

- 40.Налоговая ответственность: понятие, признаки и основания.

- 41.Налоговое правонарушение: понятие, признаки, состав.

- 42.Обстоятельства, влияющие на размер налоговой ответственности.

- 43.Ответственность банков за правонарушения, предусмотренные НК РФ.

- 44.Ответственность лиц, обязанных предоставлять информацию о налогоплательщике, а также лиц, привлек

- 45.Административная ответственность за правонарушения в сфере налогообложения.

- 46.Уголовная ответственность за совершение преступлений в сфере налогообложения.

- 47.Налог на добавленную стоимость: налогоплательщики и основные элементы налогообложения.

- 48.Акцизы: налогоплательщики и основные элементы налогообложения.

- 49.Налог на доходы физических лиц: налогоплательщики и основные элементы налогообложения.

- 50.Единый социальный налог: налогоплательщики и основные элементы налогообложения.

- 51.Налог на прибыль организаций: налогоплательщики и основные элементы налогообложения.

- 52.Государственная пошлина: плательщики и основные элементы.

- 53.Налоги на пользование природными ресурсами: плательщики и виды, основные элементы налогообложения

- 54.Налог на имущество организаций: налогоплательщики и основные элементы налогообложения.

- 55.Транспортный налог: основные элементы налогообложения.

- 56.Налог на игорный бизнес: налогоплательщики и основные элементы налогообложения.

- 57.Система налогообложения при выполнении соглашений о разделе продукции: налогоплательщики и основн

- 58.Система налогообложения для сельскохозяйственных товара производителей (единый сельскохозяйственн

- 59.Упрощенная система налогообложения

- 60.Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- 61.Налог на имущество физических лиц: налогоплательщики и основные элементы налогообложения.

- 62.Земельный налог: налогоплательщики и основные элементы налогообложения.

Незаконное получение кредита. Злостное уклонение от погашения кредиторской задолженности.

Незаконное получение кредита. Злостное уклонение от погашения кредиторской задолженности. Преступления против общественной безопасности, связанные с незаконным оборотом оружия, боеприпасо

Преступления против общественной безопасности, связанные с незаконным оборотом оружия, боеприпасо Государственная измена. Ее отличие от шпионажа и разглашения государственной тайны.

Государственная измена. Ее отличие от шпионажа и разглашения государственной тайны. Незаконное освобождение от уголовн

Незаконное освобождение от уголовн Неисполнение приказа и его отличие от сопроти

Неисполнение приказа и его отличие от сопроти

Понятие и содержание права собственности.

Понятие и содержание права собственности.

Договор пожизненного содержания с иждивением.

Договор пожизненного содержания с иждивением.

Финансирование под уступку денежного требовани

Финансирование под уступку денежного требовани Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

Методология теории государства и права

Методология теории государства и права

Юридический состав правонарушения.

Юридический состав правонарушения. Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

Процессуальные формы подготовки дела к судебному разбирательству.

Процессуальные формы подготовки дела к судебному разбирательству.

Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр

Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр Особенности рассмотрения дел по корпоративным спорам.

Особенности рассмотрения дел по корпоративным спорам.

Тактика выемки.

Тактика выемки.

Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов

Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов

Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без

Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без

Культурные ценности как особые предметы таможенного правоотношения.

Культурные ценности как особые предметы таможенного правоотношения. Общая характеристика Закона РФ «О таможенном т

Общая характеристика Закона РФ «О таможенном т

Виды нарушений.

Виды нарушений.

Изменение срока уплаты налогов и сборов: виды, основания и условия предоставления.

Изменение срока уплаты налогов и сборов: виды, основания и условия предоставления.

Учебники по экономике |

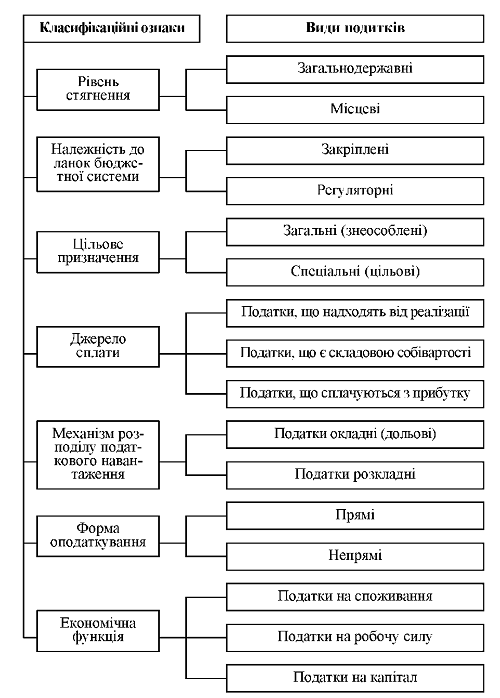

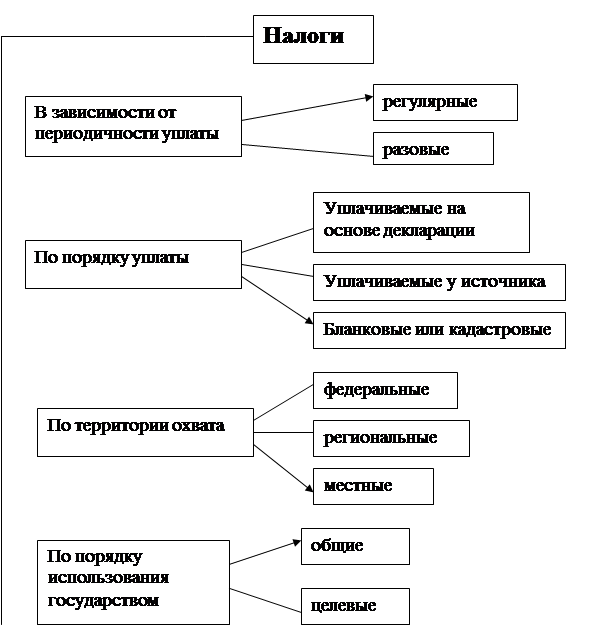

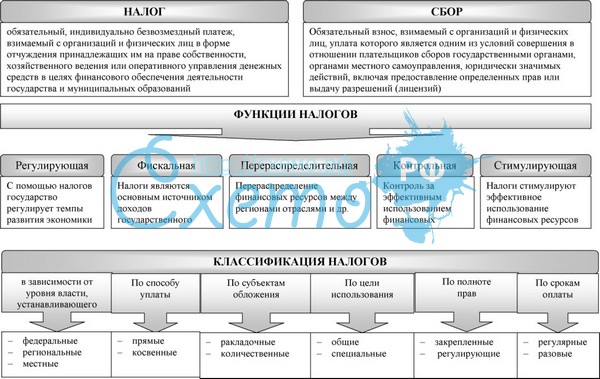

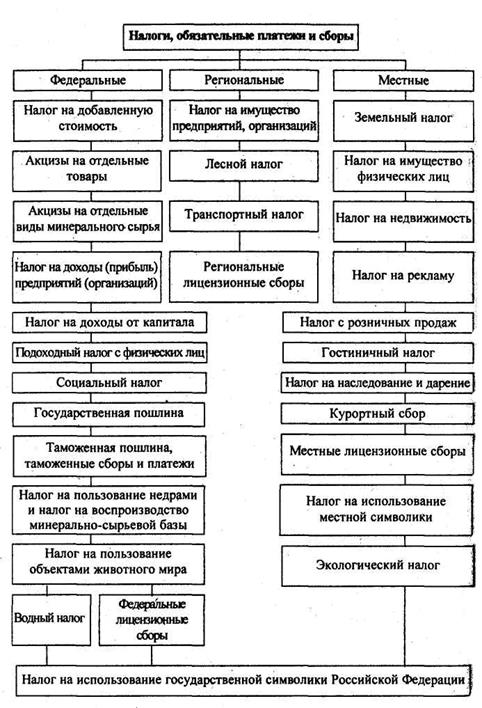

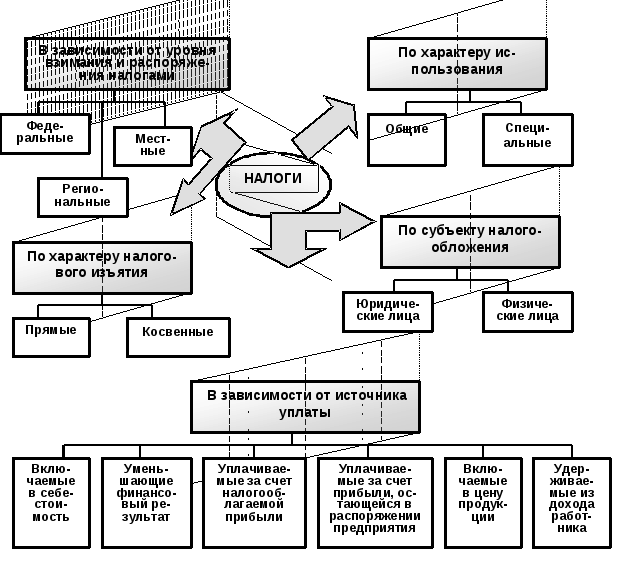

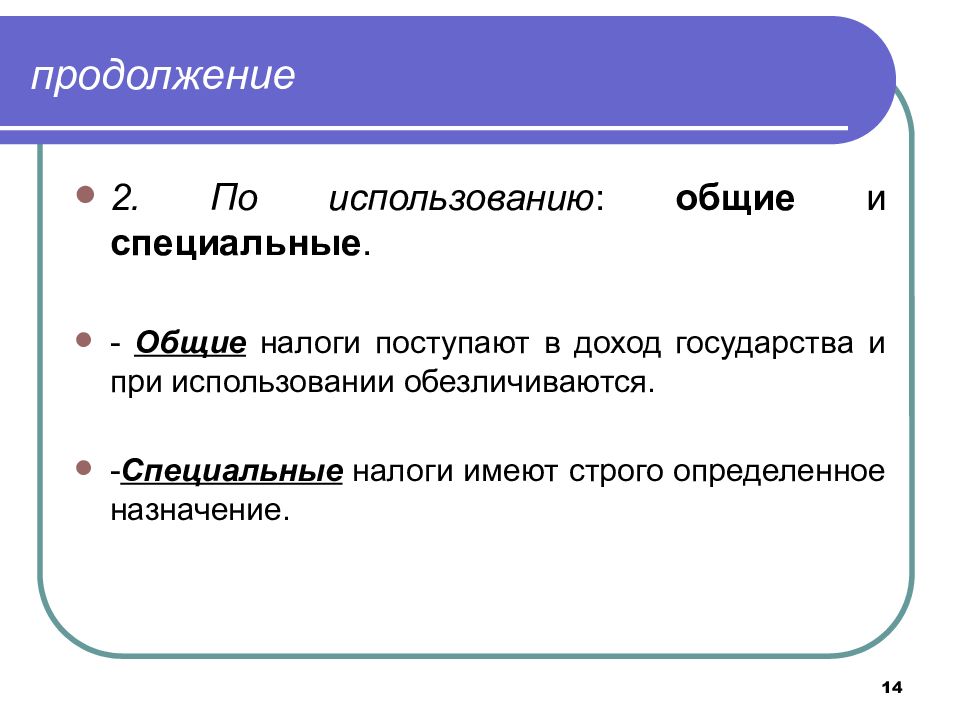

1.3. Классификация налогов По своей общей структуре, принципам построения и перечню налогов российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой. Наиболее полное представление об отечественной налоговой системе может дать классификация налогов по различным признакам. Таблица 1.2 Налоговая система РФ включает 13 видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налогов. Таблица 1.3 налогоплательщики — юридические лица уплачивают гораздо меньше налогов, чем это предусмотрено в НК РФ. Это вызвано тем обстоятельством, что в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. Рис. 1.3. Способы взимания налогового оклада Взимание налога «у источника» осуществляется в тех случаях, когда обязанность по удержанию и перечислению налога в бюджет возложена на налогового агента, т.е. на орган, который выплачивает доход. В данном случае налог удерживается фактически одновременно с выплатой дохода, что исключает возможность уклонения от его уплаты. Говоря иначе, налогоплательщик в этом случае получает часть дохода за вычетом налога, рассчитанного и удержанного налоговым агентом. Данный способ применяется в основном при обложении налогом доходов лиц наёмного труда, а также других фиксированных доходов. В частности, в российской налоговой системе он характерен для НДФЛ, когда бухгалтерия исчисляет и удерживает данный налог с доходов работников данного предприятия, выполняющих работу по различным видам трудового договора. Этот способ применяется также при обложении налогом на прибыль доходов, полученных иностранными организациями от источников в Российской Федерации. Таблица 1.4 Все источники обложения подразделяются на четыре вида, при этом большинство налогов уплачивается до распределения организацией балансовой прибыли, т.е. за счёт увеличения издержек или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль. КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Как налоги Российской Федерации классифицируются по принадлежности к уровню власти? |

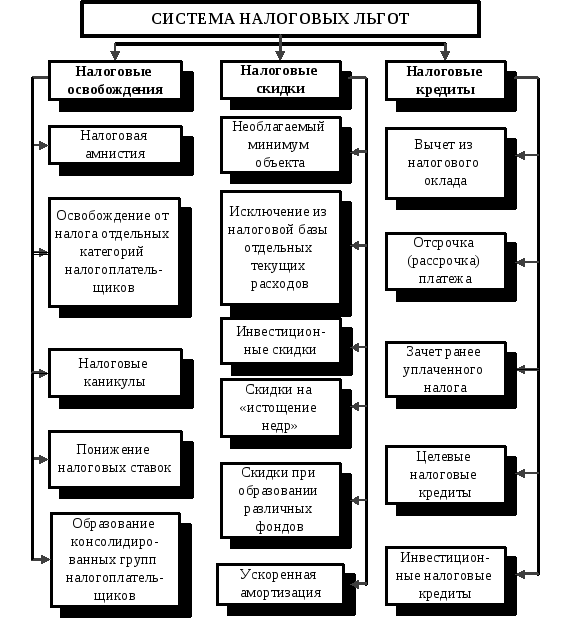

Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных категорий налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных категорий налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима. е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Это положение создаёт для налогоплательщиков уверенность в незыблемости налоговой системы страны.

е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Это положение создаёт для налогоплательщиков уверенность в незыблемости налоговой системы страны. Из 13 видов налогов, установленных налоговой системой РФ, восемь налогов уплачиваются юридическими лицами, уплата трёх налогов возложена как на юридических, так и на физических лиц, и два налога платят исключительно физические лица. Из четырёх видов налогов, действующих в системе специальных налоговых режимов, пока только один налог — единый налог при действии соглашения о разделе продукции — уплачивается исключительно юридическими лицами. Три остальных налога платят как физические лица — предприниматели без образования юридического лица, так и юридические лица.

Из 13 видов налогов, установленных налоговой системой РФ, восемь налогов уплачиваются юридическими лицами, уплата трёх налогов возложена как на юридических, так и на физических лиц, и два налога платят исключительно физические лица. Из четырёх видов налогов, действующих в системе специальных налоговых режимов, пока только один налог — единый налог при действии соглашения о разделе продукции — уплачивается исключительно юридическими лицами. Три остальных налога платят как физические лица — предприниматели без образования юридического лица, так и юридические лица. К таким налогам относятся, в частности, акцизы, НДПИ, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

К таким налогам относятся, в частности, акцизы, НДПИ, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

е. НК РФ.

е. НК РФ. Также на постоянной основе закреплено распределение отдельных федеральных налогов между федеральными и местными бюджетами. В частности, доходы от поступления налога на доходы физических лиц распределены на постоянной основе между региональными и местными бюджетами по нормативам, соответственно, 70 и 30%. Сбор за пользование объектами водных биологических ресурсов поступает на постоянной основе в федеральный бюджет в доле равной 20%, а в региональные бюджеты — 80%.

Также на постоянной основе закреплено распределение отдельных федеральных налогов между федеральными и местными бюджетами. В частности, доходы от поступления налога на доходы физических лиц распределены на постоянной основе между региональными и местными бюджетами по нормативам, соответственно, 70 и 30%. Сбор за пользование объектами водных биологических ресурсов поступает на постоянной основе в федеральный бюджет в доле равной 20%, а в региональные бюджеты — 80%. Указанная форма в российской налоговой системе не получила широкого распространения. К ней можно с некоторыми оговорками отнести распределение налога на прибыль организаций. В соответствии с НК РФ установлена отдельная ставка данного налога для платежей в федеральный бюджет в размере 2,0%, а также ставка по платежам в бюджеты регионов в размере 18,0% от налоговой базы. Как правило, указанная форма межбюджетного распределения налогов регулируется налоговым законодательством.

Указанная форма в российской налоговой системе не получила широкого распространения. К ней можно с некоторыми оговорками отнести распределение налога на прибыль организаций. В соответствии с НК РФ установлена отдельная ставка данного налога для платежей в федеральный бюджет в размере 2,0%, а также ставка по платежам в бюджеты регионов в размере 18,0% от налоговой базы. Как правило, указанная форма межбюджетного распределения налогов регулируется налоговым законодательством. При прямом налогообложении усиливается зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Таким образом, прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством, например, налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц и др. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

При прямом налогообложении усиливается зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Таким образом, прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством, например, налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц и др. В данном случае основанием для обложения служат владение и пользование доходами и имуществом. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога — потребителем этого товара (работы или услуги). Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины.

Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога — потребителем этого товара (работы или услуги). Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины. Кроме того, косвенные налоги являются менее болезненными для налогоплательщика и как бы незаметны для него.

Кроме того, косвенные налоги являются менее болезненными для налогоплательщика и как бы незаметны для него.

В налоговой практике государственная фискальная монополия используется не всеми странами; отсутствует она и в российской налоговой системе.

В налоговой практике государственная фискальная монополия используется не всеми странами; отсутствует она и в российской налоговой системе. 1.3).

1.3). Налог, изъятый налоговым агентом «у источника», поступает сразу в бюджет.

Налог, изъятый налоговым агентом «у источника», поступает сразу в бюджет. Взимание налога «по декларации» является наиболее распространённым способом определения налогового оклада, так как он заложен в подавляющем большинстве налогов.

Взимание налога «по декларации» является наиболее распространённым способом определения налогового оклада, так как он заложен в подавляющем большинстве налогов. В основе его применения лежит составленный соответствующими государственными органами кадастр подобных объектов. Кадастр представляет собой реестр, содержащий перечень типичных объектов (земля, имущество), классифицируемых по внешним признакам, к которым относятся, например, размер участка, объём двигателя и т. д. Этот метод применяется, как правило, при обложении земельным и транспортным налогами, уплачиваемыми физическими лицами, а также налогом на имущество физических лиц. На основе кадастра и установленной налоговой ставки налоговым органом исчисляется сумма налога и выписывается уведомление налогоплательщику. Поэтому данный метод еще называют «по уведомлению». В этом случае налогоплательщик уплачивает налог по уведомлению налогового органа, в котором указываются вид налога, размер платежа и срок уплаты налога.

В основе его применения лежит составленный соответствующими государственными органами кадастр подобных объектов. Кадастр представляет собой реестр, содержащий перечень типичных объектов (земля, имущество), классифицируемых по внешним признакам, к которым относятся, например, размер участка, объём двигателя и т. д. Этот метод применяется, как правило, при обложении земельным и транспортным налогами, уплачиваемыми физическими лицами, а также налогом на имущество физических лиц. На основе кадастра и установленной налоговой ставки налоговым органом исчисляется сумма налога и выписывается уведомление налогоплательщику. Поэтому данный метод еще называют «по уведомлению». В этом случае налогоплательщик уплачивает налог по уведомлению налогового органа, в котором указываются вид налога, размер платежа и срок уплаты налога. В частности, как отмечалось выше, НДФЛ взимается способом «у источника» с доходов работников предприятии. Однако при уплате НДФЛ физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, используется способ уплаты «по декларации».

В частности, как отмечалось выше, НДФЛ взимается способом «у источника» с доходов работников предприятии. Однако при уплате НДФЛ физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, используется способ уплаты «по декларации». 1.4).

1.4). Назовите методы распределения налогов и налоговых доходов между бюджетами разных уровней.

Назовите методы распределения налогов и налоговых доходов между бюджетами разных уровней. Назовите отличительные черты взимания налогов «у источника», «по декларации», «по кадастру».

Назовите отличительные черты взимания налогов «у источника», «по декларации», «по кадастру».21. Классификация налогов. Общие положения. Налоговое право. Шпаргалки

Читайте также

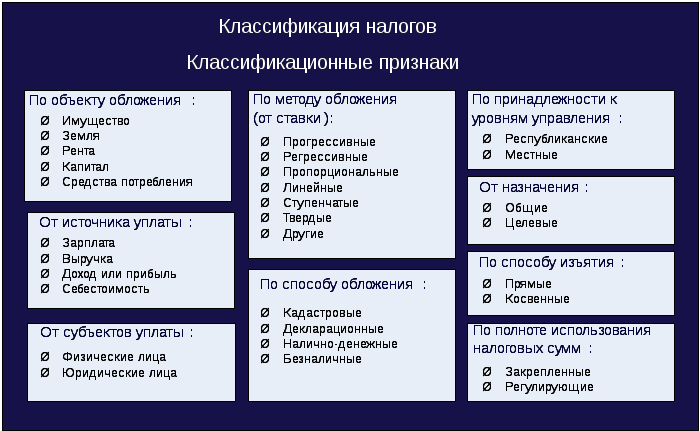

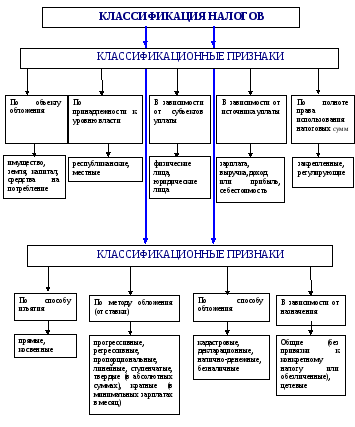

23. Классификация налогов

23. Классификация налогов Классификация нужна для упорядочения знаний о различных видах налогов. Основными классификационными признаками являются: субъект налога; объект налогообложения; вид ставки; способ обложения; источник уплаты; назначение; принадлежность к

26. Общие условия установления налогов и сборов

26. Общие условия установления налогов и сборов

Налог считается установленным только в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:1) объект налогообложения;2) налоговая база;3) налоговый период;4) налоговая ставка;5) порядок

Общие условия установления налогов и сборов

Налог считается установленным только в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:1) объект налогообложения;2) налоговая база;3) налоговый период;4) налоговая ставка;5) порядок

1. Общие положения

1. Общие положения 1.1. Перечень действующих нормативных документов, на основании которых в учетной политике устанавливаются правила и способы ведения бухгалтерского учета:Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. Федеральных законов от 23.07.1998 №

5.1 Общие положения

5.1 Общие положения 26 декабря 2008 года был подписан Федеральный закон № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее — № 294-ФЗ), который вступил в

1.

Общие положения

Общие положения

1. Общие положения Мнения налогоплательщика и налогового органа при толковании налогового законодательства оказываются в некоторых случаях противоположными. Если речь идет о привлечении налогоплательщика к налоговой ответственности или доначислении налога (сбора)

Классификация налогов и сборов

Классификация налогов и сборов Налоги и сборы можно классифицировать по следующим основаниям:• уровень территориального устройства Российской Федерации, в чью пользу уплачивается налог;• укрупненный объект налогообложения;• налоговый

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

16. Система налогов и сборов. Общие понятия

16. Система налогов и сборов. Общие понятия Система налогов и сборов – определенная совокупность налогов, сборов, пошлин и иных обязательных платежей, действующих в данном государстве. В системе налогов и сборов, как правило, отражаются особенности

5.2. Классификация налогов и сборов в современной теории и практике налогообложения

5.2. Классификация налогов и сборов в современной теории и практике налогообложения Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения

Классификация налогов по уровням государственного бюджета