Требования к внутренним аудиторам СМК, их функции и личные качества — Новости — Систус Консалт

Требования к внутренним аудиторам СМК, их функции и личные качества

24 марта 2014 г.

Вашему вниманию предлагаются рекомендации по требованиям, предъявляемым к кандидатам на внутренние аудиторы системы менеджмента качества, их функциям и личным качествам. Рекомендации основаны на богатом опыте специалистов Специализированного консалтингового центра «Систус Консалт». Данная публикация подготовлена в помощь организациям, решающим вопрос о подборе внутренних аудиторов и определении их функций.

1. Общие требования к кандидатам на внутреннего аудитора СМК:

- наличие высшего образования и опыта работы не менее одного года;

- знание требований ГОСТ ISO 9001-2011 (ISO 9001:2008) «Системы менеджмента качества. Требования»;

- знание Политики и целей в области качества;

- знание руководства по качеству;

- знание документированных процедур СМК, регламентов, стандартов, положений, инструкций, других документов (внутренних и внешних), действующих в организации;

- знание приказов и распоряжений руководителя организации, относящихся к СМК;

- знание структуры организации;

- знание основных взаимосвязей между структурными подразделениями, основных функций и обязанностей персонала;

- знание основ технологии производства продукции (оказания услуг) организации;

- умение устанавливать личные контакты, коммуникабельность, уравновешенность, умение владеть собой;

- реалистичность и объективность, умение аналитически и гибко мыслить, целеустремленность;

- умение устно и письменно выражать свои мысли, тактичность, работоспособность.

2. Личные качества кандидатов на внутреннего аудитора СМК

Личные качества кандидатов в аудиторы должны позволять им проводить аудиты в соответствии с требованиями, установленными в документированной процедуре «Внутренние аудиты системы менеджмента качества», разработанной по ГОСТ ISO 9001-2011 (ISO 9001:2008). Кандидат в аудиторы должен быть:

- открытым – воспринимать альтернативные идеи или точки зрения;

- порядочным – правдивым, искренним, честным, сдержанным и благоразумным;

- дипломатичным – умеющим тактично взаимодействовать с людьми;

- наблюдательным – активно знакомиться с окружением и деятельностью;

- проницательным – интуитивно оценивать ситуации;

- разносторонним – быть готовым к различным ситуациям;

- упорным — настойчивым, ориентированным на достижение целей;

- решительным – своевременно принимать решения на основе логических соображений и анализа;

- самостоятельным — действовать и выполнять свои функции независимо, в то же время результативно сотрудничать с другими.

3. Функции внутреннего аудитора СМК

- составление Программы внутреннего аудита и согласование Программы с руководителем проверяемого подразделения или проверяемым должностным лицом;

- проведение анализа документации (регламентов, стандартов, инструкций, положений о подразделениях, должностные и профессиональные инструкции, записи, и т.п.) в ходе подготовки и проведения аудита;

- сбор свидетельств аудита посредством интервьюирования руководителей и сотрудников, наблюдений и анализа документов, записей и данных;

- проверка информации, полученной в ходе аудита;

- формулирование наблюдений аудита на основе полученных свидетельств аудита;

- проведение анализа наблюдений и сравнение их с критериями аудита (требованиями ГОСТ ISO 9001-2011 (ISO 9001:2008)) с целью определения несоответствий;

- формулирование несоответствий;

- оформление отчетных документов по аудиту: Отчета по аудиту, Актов о несоответствиях;

- проведение анализа и оценка результативности выполнения корректирующих действий по устранению причин несоответствий, выявленных предыдущим внутренним аудитом;

- предоставление руководителю проверяемого подразделения или проверяемому должностному лицу рекомендаций по разработке корректирующих и предупреждающих действий;

- предоставление руководителю проверяемого подразделения или проверяемому должностному лицу рекомендаций по совершенствованию процессов и системы менеджмент качества, по улучшению деятельности подразделения или должностного лица.

Подготовлено методическим отделом «Систус Консалт».

www.sistus-iso.ru

§ 2. Отличительные особенности аудита систем менеджмента

Вид деятельности | Назначение | Цель |

Аудит системы менеджмента качества, аудит системы экологического менеджмента | Информирование руководства организации, потребителя или органа по сертификации о степени соответствия действующих систем менеджмента и их составляющих установленным требованиям | Обеспечение уверенности в том, что системы менеджмента соответствуют установленным требованиям, эффективно внедрены и поддерживаются в рабочем состоянии |

Контроль качества, экологический контроль | Информирование руководства организации или заинтересованной стороны о степени соответствия отдельных характеристик качества и окружающей среды установленным требованиям (нормам) | Обеспечение уверенности в том, что требуемые значения характеристик качества и экологии достигнуты |

Надзор за качеством, экологический контроль (экологический мониторинг) | Информирование руководства организации, заинтересованной стороны или органа по сертификации о степени соблюдения обязательных требований государственных органов в отношении качества продукции и охраны окружающей среды | Обеспечение уверенности в том, что ранее достигнутое соответствие качества продукции и охраны окружающей среды обязательным требованиям поддерживается |

Сертификация системы | Подтверждение компетентным органом соответствия действующих в организации систем менеджмента требованиям ИСО 9001 или ИСО 14001 | Обеспечение доверия потребителя, общества и других заинтересованных сторон к деятельности организации в области качества и экологии |

Внимание! Контроль или надзор, осуществляемый в рамках определенного задания, носит название инспекционного.

Аудит систем менеджмента качества и экологии является обязательной частью процедуры сертификации этих систем.

§ 3. Виды аудита систем менеджмента

Внутренний аудит, иногда называемый «аудитом первой стороной», проводятся обычно самой организацией или от ее имени для внутренних целей, могут служить основанием для декларации о соответствии. Во многих случаях, в частности в малых организациях, независимость может быть продемонстрирована отсутствием ответственности за деятельность, которая подвергается аудиту.

Внешний аудит включает аудиты, обычно называемые «аудитом второй стороной» или «аудитом третьей стороной». Аудит второй стороной проводится заинтересованными в деятельности организации сторонами, например, потребителями или другими лицами от их имени. Аудит третьей стороной проводится внешними, независимыми организациями,например такими, которые осуществляют сертификацию или регистрацию соответствия требованиям ISO 9001 и ISO 14001.

Аудит двух или нескольких систем менеджмента для различных аспектов (например, качество, охрана окружающей среды, охрана труда), проводимый одновременно, называют «комплексным аудитом».

Внимание! Аудит первой стороной может служить основой для заявления организацией о соответствии ее системы менеджмента качества и (или) экологии требованиям ИСО 9001 (ИСО 14001).

Аудит второй стороной может служить основой для одобрения системы менеджмента качества и экологии потребителем ее продукции.

Аудит третьей стороной является основанием для объективного подтверждения соответствия, т.е. сертификации или регистрации систем менеджмента качества и (или) экологии требованиям ИСО 9001 (ИСО 14001).

studfiles.net

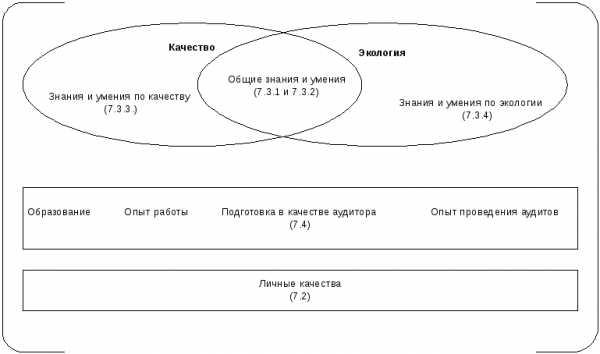

7 Компетентность и оценка аудиторов

7.1 Общие положения

Уверенность и доверие к процессу аудита зависят от компетентности лиц, проводящих аудит. Эта компетентность должна быть продемонстрирована на основе:

— личных качеств, описанных в п. 7.2, и

— способности применять знания и умения, описанные в п. 7.3, которые приобретаются посредством образования, опыта работы, подготовки в качестве аудиторов и опыта проведения аудитов, описанных в п. 7.4.

Данная концепция компетентности аудиторов приведена на Рис. 4. Некоторые знания и умения, описанные в п. 7.3, являются общими для аудиторов систем менеджмента качества и экологического менеджмента, а некоторые – специфичны для аудиторов по отдельным дисциплинам.

Аудиторы развивают, поддерживают и улучшают свою компетентность посредством постоянного повышения квалификации и регулярного участия в аудитах (см. п. 7.5).

Процесс оценки аудиторов и руководителей аудиторских групп описан в п. 7.6.

Концепция компетентности представлена на Рис. 4

Р ис. 4.

Концепция компетентности

ис. 4.

Концепция компетентности

7.2 Личные качества

Аудиторы должны обладать личными качествами, которые давали бы им возможность действовать в соответствии с принципами аудита, описанными в п. 4.

Аудитор должен быть:

а) этичным, т.е. справедливым, правдивым, искренним, честным и тактичным;

б) широких взглядов, т.е. готовым рассмотреть альтернативные идеи или точки зрения;

в) дипломатичным, т.е. тактичным в обращении с людьми;

г) наблюдательным, т.е. живо воспринимать окружающую действительность;

д) проницательным, т.е. интуитивно осознавать и быть способными понять ситуацию;

е) гибким, т.е. способным быстро приспосабливаться к различным ситуациям;

ж) настойчивым, т.е. постоянно нацеленным на достижение целей;

з) решительным, т.е. своевременно приходить к заключениям, основанным на логичном рассуждении и анализе; и

и) самостоятельным, т.е. способным действовать и работать независимо, при этом эффективно сотрудничая с другими.

7.3 Знания и умения

Общие знания и умения аудиторов систем менеджмента качества и систем экологического менеджмента

Аудиторы должны обладать знаниями и умениями в следующих областях:

а) Принципы, процедуры и методы аудита, позволяющие аудитору выбирать такие, которые соответствуют различным аудитам и обеспечивают последовательное и систематичное проведение аудитов.

Аудитор должен уметь:

— применять принципы, процедуры и методы аудита;

— результативно планировать и организовывать работу;

— проводить аудит в согласованные сроки;

— расставлять приоритеты и концентрироваться на важных вопросах;

— собирать информацию путем результативных опросов, наблюдений и анализа документов, включая записи и данные;

— понимать применимость и последствия использования метода выборки для аудита;

— проверять точность собранной информации;

— подтверждать достаточность и соответствие свидетельств аудита для обоснования наблюдений и заключений по результатам аудита;

— оценивать факторы, которые могут повлиять на надежность наблюдений и заключений по результатам аудита;

— использовать рабочие документы для регистрации действий по аудиту;

— подготавливать отчеты по аудиту;

— обеспечивать конфиденциальность и безопасность информации; и

— результативно общаться самостоятельно, используя знание языка, или через переводчика.

б) Система менеджмента и справочные документы, позволяющие аудитору понять объем аудита и применить критерии аудита. Знания и умения в этой области должны охватывать:

— применение систем менеджмента для различных организаций;

— взаимодействие между составными элементами системы менеджмента;

— стандарты на системы менеджмента качества или системы экологического менеджмента, применимые процедуры или другие документы системы менеджмента, используемые как критерии аудита;

— понимание различия между справочными документами и приоритетности тех или иных документов;

— применение справочных документов к различным ситуациям в процессе аудита; и

— информационные системы и технологии утверждения, обеспечения безопасности, рассылки и управления документами, данными и записями.

в) Организационные ситуации, позволяющие аудитору понимать производственную ситуацию в организации. Знания и умения в этой области должны охватывать:

— размер, структуру, функции и взаимоотношения в организации;

— общие бизнес-процессы и относящуюся к ним терминологию; и

— культурные и социальные традиции проверяемой организации.

г) Применимые законы, правила и другие требования, относящиеся к соответствующей дисциплине, позволяющие аудитору работать с учетом и пониманием требований, которые применимы к проверяемой организации. Знания и умения в этой области должны охватывать:

— местные, региональные и национальные кодексы, законы и правила;

— контракты и соглашения;

— международные договора и конвенции; и

— другие требования, с которыми согласилась организация.

studfiles.net

Образец резюме аудитора 2018 — Obrazcy-rezume.ru

Пример резюме аудитора

ФИО

Дата рождения: xx.xx.xxxx

Город: Москва

Моб. телефон: +7 (000) 000 00 00

E-mail: [email protected]

Основные данные:

Желаемая должность:

Занятость: постоянная

Опыт работы: свыше 10 лет

Автомобиль: есть

Водительские права: есть

Опыт работы:

февраль 2013 г. по настоящее время.

Компания: ООО «Аудит»

Руководитель группы аудиторских проверок

Обязанности:

- руководство отделом из 5 подчиненных;

- организация проверок холдинговых организаций различных видов деятельности;

- ведение, восстановление бухгалтерского учета,

- проверка всех разделов бухгалтерского учета и налогообложения;

- анализ финансово-хозяйственной деятельности, оптимизация налогов

май 2009 г. – январь 2013 г.

Компания: ООО «Компания АУДИТ»

Ассистент аудитора

Обязанности:

- участие в аудиторских проверках;

- подготовка отчетных документов по результатам проверок;

- подготовка письменных консультаций по налоговому учету.

октябрь 2003 г. – апрель 2009 г.

Компания: ООО «Старт»

Бухгалтер

Обязанности:

- восстановление бухгалтерского учета;

- ведение учета по ОСНО и УСНО;

- составление и сдача отчетности в ПФР и ФСС;

- поступление, перемещение, переоценка, возврат товара поставщикам;

- учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками;

- начисление заработной платы, страховых взносов, оставление и сдача отчетности в Фонды;

- учет расчетов с подотчетными лицами;

- сверка с поставщиками.

Образование:

1998 – 2003

Новосибирский институт народного хозяйства

Бухгалтерский учет

Дополнительное образование.

2010, 2015 годы

Институт профессиональных бухгалтеров и аудиторов России, г.Москва.

Профессиональные навыки:

Знание бухгалтерского учета, налогового, гражданского законодательства, 1С Бухгалтерия, Exel, Word.

О себе:

Развитая память, аналитическое, логическое мышление, высокий уровень математических способностей, умение концентрировать внимание.

Обязательность, сосредоточенность, исполнительность, настойчивость, усидчивость, терпение, честность, умение хранить коммерческую тайну.

Должностная инструкция аудитора

www.obrazcy-rezume.ru

где учиться, зарплата, преимущества профессии – “Навигатор Образования”

Аудитор у большинства обывателей чаще всего ассоциируется со скучным специалистом в нарукавниках и со счетами в руках, который может общаться только посредством цифр. То есть, в представлении общественности, это «ботаник», у которого отсутствует чувство юмора, а кругозор ограничивается нормативными документами и бухгалтерией. Однако несмотря на такое, нелестное представление об аудиторах, популярность этой профессии среди абитуриентов остается неизменно высокой.

Аудитор (или по-простому – ревизор) у большинства обывателей чаще всего ассоциируется со скучным специалистом в нарукавниках и со счетами в руках, который может общаться только посредством цифр. То есть, в представлении общественности, это «ботаник», у которого напрочь отсутствует чувство юмора, а кругозор ограничивается нормативными документами и бухгалтерией. Однако несмотря на такое, мягко говоря, нелестное представление об аудиторах, популярность этой профессии среди абитуриентов остается неизменно высокой.

Парадокс? Нет! Скорее трезвый расчет молодых людей, которые прекрасно понимают, что аудит – это обязательный компонент экономического развития общества. А профессия аудитора открывает большие перспективы для самореализации и построения успешной карьеры. Правда, она имеет свои особенности, из-за которых далеко не каждый специалист, получивший образование по специализации «аудит», связывает свою судьбу с профессией аудитор.

Кто такой аудитор?

Аудитор – высококвалифицированный специалист, который оценивает деятельность предприятия, обеспечивает его финансовую стабильность и выявляет ошибки в бухгалтерском учете (если таковые имеются).

Название профессии произошло от латинского audit (слушать), что говорит о том, что аудиторы это люди которые все слышат. Предполагается, что первые аудиторы появились одновременно с зарождением и развитием денежных и товарообменных отношений. Тем не менее самый древний документ, свидетельствующий о проведении аудита, относится к 700 г до н.э., поэтому точное время появления этой профессии относят именно к этому периоду.

Современный аудитор (ревизор) представляет собой юридическое или физическое лицо, наделенное полномочиями для проверки финансово-хозяйственной деятельности предприятия. В ходе своей деятельности проводит внешний (независимый) или внутренний контроль, осуществляет проверку счетов, а также ревизию отчетности на предмет достоверности и законности совершаемых операций.

Кроме того, в перечень обязанностей аудитора входит: предоставление бухгалтерских услуг и рекомендаций по предотвращению или предупреждению ошибок и просчетов, анализ финансовой деятельности предприятия, а также консультации по вопросам налогообложения, финансово-хозяйственной деятельности и бухгалтерской отчетности.

Какими личностными качествами должен обладать аудитор?

Профессия аудитора очень специфична, а потому предъявляет ряд определенных требований к личностным качествам, без наличия которых специалист не сможет добиться заметных успехов в своей работе. Среди таких качеств особого внимания заслуживают:

- усидчивость;

- дотошность;

- аналитический склад ума;

- внимательность;

- честность;

- принципиальность;

- ответственность;

- аккуратность;

- коммуникабельность;

- превосходная память;

- умение концентрироваться;

- «стальные» нервы;

- гибкость и динамичность мышления.

Преимущества профессии аудитора

Аудитор – это одна из тех профессий, которая будет востребована везде и всегда. А поскольку современные предприятия активно развиваются, а значит нуждаются в услугах высококвалифицированных аудиторов, то зарплата таких специалистов не намного ниже (а иногда даже выше), чем у руководства компании. Исходя из этого можно выделить сразу два основных преимущества этой профессии:

- востребованность;

- высокий уровень зарплаты.

Помимо этого, несомненным преимуществом профессии аудитора являются возможность обзавестись полезными знакомствами и доскональное знание всех тонкостей и нюансов налогообложения и ведение финансово-хозяйственной деятельности. Другими словами, опытный и высококвалифицированный аудитор приобретает все инструменты для организации и ведения собственного успешного бизнеса в будущем.

Недостатки профессии аудитора

При выборе этой профессии необходимо понимать, что работа аудитора по большей части представляет собой рутинный и кропотливый труд, монотонность которого может выдержать далеко не каждый. Недостатками этой профессии также являются:

- частые командировки, которые могут занимать треть всего рабочего времен;

- ненормированный рабочий день;

- нервная, напряженная рабочая обстановка;

- негативное отношение со стороны проверяемых субъектов;

- огромное ответственность за успешное развитие предприятия в дальнейшем;

- правовая ответственность за некачественно выполненную работу;

- необходимость постоянно повышать свою квалификацию.

Где можно получить профессию аудитора?

Для того чтобы стать аудитором нужно обязательно иметь экономическое (или юридическое) высшее образование. А лучше всего иметь сразу два, а то и три высших образования (третьим может стать образование математика или бухгалтера), поскольку аудитор должен владеть достаточно хорошими знаниями в области бухгалтерского учета, финансов, экономики и хозяйственного права. Если же высшего образования не имеется, а аудитором стать хочется, то можно поступить в один из ВУЗов, которые занимаются подготовкой будущих аудиторов. Лучшими ВУЗами России по подготовке таких специалистов по направлению «бухгалтерский учет, анализ и аудит» считаются:

- Российская экономическая академия им. Г.В. Плеханова

- Финансовая академия при Правительстве РФ (Институт учета и аудита)

- Волжский университет им. В.Н. Татищева

- Московская академия экономики и права

- Южно-Уральский государственный университет

Обращаем Ваше внимание, что после окончания ВУЗа молодой специалист еще не имеет права заниматься аудитом на профессиональной основе. Стать аудитором можно только при условии наличия стажа работы (не менее 3-лет), связанной с ведением бухгалтерского учета или осуществлением аудиторской деятельности (например, помощником аудитора), а также сдачи квалификационного экзамена и получения аттестата аудитора.

Подписывайтесь на наш Telegram, чтобы быть в курсе важных новостей в сфере образования.fulledu.ru

«Аудит качества»

42. Типы аудитов качества: аудит первой стороны, аудит второй стороны, аудит третьей стороны, аудит адекватности, аудит соответствия и др.

Типы аудиторских проверок:

В соответствии с изложенными причинами оценки качества, существуют три типа аудиторской проверки качества:

Аудит первой стороной является внутренним аудитом либо продуктов, либо СМК. Аудит проводится силами внутренних аудиторов, которыми могут быть либо специально обученные сотрудники самой компании, либо приглашенными внешними аудиторами, которые выполняют в данном случае роль аудиторов первой стороны. Современная компания, выбравшая миссию там должна иметь своих аудиторов из числа сотрудников.

Аудит второй стороной является внешним аудитом, проводимым покупателем в. целях выявления соответствия процессов и продуктов поставщика требованиям, установленным покупателем.

Аудит третьей стороной является независимым внешним аудитом, проводимым специальным агентством или органом по сертификации. Эти организации должны быть сертифицированы на право проведения аудита качества и уполномоченные на право заносить в регистр организации, сертифицированные в результате аудита.

Комплексные и совместные (несколько организаций проверяют другую) аудиты.

Аудит на адекватность.

Аудит на адекватность устанавливает степень соответствия системы документов, представленной руководством по качеству и сборником процедур, требованиям применяемых стандартов.

Он обычно осуществляется путем сравнения документов системы менеджмента с требованиями стандарта и подтверждением адресации каждой статье.

Аудит на соответствие.

Аудит на соответствие — устанавливает степень понимания, выполнения и соблюдения персоналом документированной системы, т.е. аудитор ищет соответствие между запланированными целями в области качества, непосредственно на рабочем месте и оценивает:

в каком порядке, при взаимодействии с кем, на основании каких требований, в течение какого времени, и как именно проверяемое подразделение выполняет требования СМК?

как подразделение документально подтверждает факт пооперационного выполнения установленного порядка?

как именно исполнители на своем рабочем месте выполняют конкретную процедуру и фиксируют ее фактическое выполнение?

— чем подтверждается качество процесса, продукции/ услуги и его улучшение?

Аудит продукции /проекта/ процесса.

Это вертикальный (сквозной) аудит, при котором рассматривается вся система производства определенной продукции или услуги. Этот тип аудита используется обычно при проверке отдельного проекта, или если это специально оговорено в контракте. Этот тип аудита используется для программного обеспечения.

Внешний аудит.

Внешний аудит осуществляется компанией у своих поставщиков или подрядчиков. Это может быть аудит на адекватность или на соответствие.

Внутренний аудит.

При внутреннем аудите организация изучает свою собственную систему, процедуры и деятельность и определяет их адекватность или соответствие.

№ 43 Требования к аудиторам систем менеджмента качества. Этика и психология поведения аудиторов.

Важнейшие принципы проведения аудита:

Касающиеся аудиторов:

— этичное поведение (соблюдение правил профессиональной этики)

— беспристрастность (обязательство представления правдивых и достоверных отчетов)

— профессиональная осторожность (навыки и здравые суждения при проведении аудита)

Распространяющиеся на процесс аудита:

— независимость (обеспечение беспристрастности и объективности выводов в ходе аудита)

— обоснованность (достижение надежных и воспроизводимых результатов путем систематических действий о аудиту).

Выбор аудиторов и проведение аудитов должны обеспечивать объективность и беспристрастность процесса аудита (ИСО 9001).

Важную роль в выборе аудиторов играет: компетентность. Аудитор должен обладать специфическими знаниями в области качества, владеть общими знаниями и навыками в области проводимого аудита и специфическими знаниями и навыками в области охраны окружающей среды.

Также важную роль в подборе аудиторов играет опыт работы и образование.

Из личных качеств можно отметить объективность и открытость, наличие навыков устного и письменного общения, навыки межличностного общения: (внимательно слушай; не навреди; не обижай; демонстрируй уважение; демонстрируй, что вы союзники в цели улучшения деятельности; избегай эмоциональных оценок; умей аргументировать и быть логичным и доказательным в выводах).

Поведение команды аудиторов должно быть соответствующим и профессиональным. Есть риск, что в тех или иных условиях, находясь в рамках той или иной культуры, могут быть предложены финансовый или другие способы убеждения, чтобы повлиять на решения. Если у кого-либо из членов группы аудиторов возникают подозрения в том, что подобные предложения могут быть сделаны, необходимо досконально выяснить, насколько эти подозрения оправданы и затем четко, недвусмысленно дать понять, что такой подход неприемлем. Тем, кто заказывает аудит, может будет интересно об этом узнать. Но здесь нужна большая осторожность – аудитору потребуется мужество, чтобы заявить о попытках подобного подхода к аудиту без веских доказательств и свидетелей. Вот здесь и начинаются «недопонимания».

Чтобы избежать подобных трудностей, аудиторы должны работать честно (смотрите кодексы аудитора Международного Регистра Сертифицированных Аудиторов и Международной Ассоциации по Сертификации Аудиторов и Обучения). Это может включать в себя декларирование конфликтов интересов, уважение конфиденциальности, и, подход не компрометировать себя, организацию, которую они представляют, или аудитируемого. В случае жалоб весьма важно аудитору опереться на результаты своих изысканий – и это еще одна причина сохранения тщательных и аккуратных записей

В интересах всех аудиторов действовать в ходе аудита в профессиональной и доверительной манере. Аудиторам стоит быть внимательными, чтобы не пасть жертвой своих собственных предубеждений и заблаговременно вынесенных оценок. Хороший аудитор начинает работу с открытым умом, открытой душой и основывается в своих выводах только на свидетельствах.

№ 44 Содержание программы аудитов: объем программы аудитов, ресурсы, формирование аудиторских групп, ответственность за программу аудита.

Первоначальные действия:

Определить цели, область и критерии аудита

Определить возможности проведения аудита

Ознакомиться с документами

Подобрать команду

Составить план аудита

Программа аудита- совокупность одного или нескольких аудитов, запланированных на конкретный период времени и направленных на достижение конкретной цели.

Программа аудита включает всю деятельность, необходимую для: планирования, обеспечения ресурсами, разработки процедур, проведения аудита.

Главный аудитор должен составить программу аудита и послать ее представителю аудитируемой организации.

studfiles.net

Описание аудита

Общие положения.

Внутренние аудиты (далее — внутренние проверки или ВП) проводятся в подразделениях через запланированные промежутки времени, чтобы установить:

а) соответствует ли система менеджмента качества запланированным требованиям;

б) эффективно ли действует система менеджмента качества и поддерживается ли она в рабочем состоянии.

Подготовка аудиторов.

Внутренние проверки проводят подготовленные и аттестованные аудиторы. Программой внутренних проверок и подготовкой аудиторов руководит представитель руководства по системе качества. Требования к квалификации, опыту и личным качествам аудиторов приведены далее. При проведении внутренней проверки один из аудиторов назначается главным ведущим аудитором. Функции и полномочия ведущего аудитора приведены ниже.

Планирование внутренних проверок.

Годовой план внутренних проверок (ВП) на следующий год составляет и утверждает у генерального директора представитель руководства по системе менеджмента качества не позднее 15 декабря текущего года. Количество плановых ВП процессов и подразделений не менее двух в год. Утвержденный годовой план представитель руководства рассылает начальникам подразделений, указанных в плане, не позднее 20 декабря текущего года. Внеплановые ВП вносятся в свободные графы с указанием даты и причины проведения.

Проведение внутренних проверок.

Для проведения плановой или внеплановой ВП представитель руководства по системе менеджмента качества назначает группу из 2—3 аттестованных аудиторов. Один из аудиторов назначается главным для проведения данной ВП. Аудиторы назначаются исходя из принципов независимости от начальника проверяемого подразделения и компетентности в области деятельности, подлежащей проверке.

Примечание. Рекомендуется, если это возможно, каждую следующую проверку процесса (подразделения) проводить другим составом аудиторов.

Фамилии аудиторов, область и дату проверки доводит до сведения начальника проверяемого подразделения ведущий аудитор по данной проверке. Все возражения и замечания начальника проверяемого подразделения по организации ВП рассматриваются на совещании с участием данного начальника, главного аудитора и представителя руководства для принятия согласованного решения.

При проведении проверки главный аудитор может распределить обязанности между членами группы аудиторов. При проведении ВП должен присутствовать представитель проверяемого подразделения. Им может быть:

начальник проверяемого подразделения;

уполномоченный по качеству подразделения;

представитель подразделения, назначенный начальником для участия в данной ВП.

Все аудиторы имеют право на получении полной и достоверной информации о деятельности проверяемого подразделения (процесса), но при этом представителю подразделения следует обращать внимание аудиторов на то, какая информация является конфиденциальной и не подлежит разглашению.

В ходе проверки аудиторы заполняют Протокол внутренней проверки (отчет по аудиту).

Все спорные вопросы и разногласия должны быть сняты до подписания протокола ВП.

Итоговая оценка и выявленные отклонения заносятся ведущим аудитором в «Отчет по результатам внутренней проверки». Начальник проверенного подразделения организовывает проведение анализа отклонений, разработку и внедрение корректирующих действий по всем отклонениям, выявленным в ходе проверки. Корректирующие действия оформляются в двух экземплярах. «Отчет о внутренней проверке» подписывают аудитор и начальник проверяемого подразделения.

Контроль за разработкой и внедрением корректирующих действий по результатам отклонений, выявленных в ходе аудита.

Ведущий аудитор контролирует внедрение разработанных корректирующих действий и в случае срывов сроков немедленно докладывает представителю руководства по системе менеджмента качества.

После внедрения и проверки эффективности корректирующих действий начальник подразделения сообщает об этом главному аудитору, который организовывает повторную проверку. В этом случае проверке подвергается только область обнаруженного и устраненного отклонения.

Требования к квалификации, опыту и личным качествам аудитора

Квалификация (знания):

(организации)

• наличие высшего или среднего специального образования;

• знание основополагающих нормативных документов

• знание документации системы менеджмента качества (СМК) _______________________

_____________________________________________________________________________

(организации)

• знание принципов, методов и организации проведения проверок СМК

• знание статистических методов управления качеством.

Опыт:

• опыт работы в ______________ не менее 1 года;

• умение работать с документами;

• участие не менее чем в двух проверках, проводимых специалистами, допущенными к работе (в течение первого года внедрения СМК допускается участие в проверках аудиторов без практического опыта проверок).

Личные качества:

• умение выслушивать собеседника, коммуникабельность;

• объективность и реалистичность;

• умение аналитически и гибко мыслить;

• целеустремленность в улучшении качества;

• умение устно и письменно выражать свои мысли;

• тактичность, лояльность;

• неразглашение конфиденциальной информации, полученной в ходе проведения ВП.

Функции и полномочия главного аудитора

Функции главного аудитора:

• формирование группы аудиторов и организация ее работы;

• установление и разъяснение объекта и целей проверки аудиторам и руководству проверяемого подразделения;

• представление группы руководству проверяемого подразделения;

• руководство аудиторами в ходе проверки;

• решение спорных вопросов своего уровня и представление нерешенных спорных вопросов представителю руководства;

• составление протокола аудита и утверждение отчета о результатах аудита;

• контроль внедрения корректирующих действий;

• проверка эффективности корректирующих действий;

• проведение итогового совещания;

• передача (рассылка) документов по ВП;

• хранение и ведение документации по аудиту до сдачи в архив ОТК.

Главный аудитор наделен полномочиями:

• получать всю информацию, необходимую для проведения аудита;

• принимать решения по вопросам организации проведения аудита и оценки его результатов;

• контролировать внедрение корректирующих действий;

• назначать дополнительный аудит для проверки эффективности корректирующих действий по устранению отклонений, выявленных в ходе аудита.

studfiles.net