Эссе «Профессиональные и личные качества внутреннего аудитора»

LnRiLWZpZWxke21hcmdpbi1ib3R0b206MC43NmVtfS50Yi1maWVsZC0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWZpZWxkLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWZpZWxkLS1yaWdodHt0ZXh0LWFsaWduOnJpZ2h0fS50Yi1maWVsZF9fc2t5cGVfcHJldmlld3twYWRkaW5nOjEwcHggMjBweDtib3JkZXItcmFkaXVzOjNweDtjb2xvcjojZmZmO2JhY2tncm91bmQ6IzAwYWZlZTtkaXNwbGF5OmlubGluZS1ibG9ja311bC5nbGlkZV9fc2xpZGVze21hcmdpbjowfQ==

LnRiLWhlYWRpbmcuaGFzLWJhY2tncm91bmR7cGFkZGluZzowfQ==

LnRiLWJ1dHRvbntjb2xvcjojZjFmMWYxfS50Yi1idXR0b24tLWxlZnR7dGV4dC1hbGlnbjpsZWZ0fS50Yi1idXR0b24tLWNlbnRlcnt0ZXh0LWFsaWduOmNlbnRlcn0udGItYnV0dG9uLS1yaWdodHt0ZXh0LWFsaWduOnJpZ2h0fS50Yi1idXR0b25fX2xpbmt7Y29sb3I6aW5oZXJpdDtjdXJzb3I6cG9pbnRlcjtkaXNwbGF5OmlubGluZS1ibG9jaztsaW5lLWhlaWdodDoxMDAlO3RleHQtZGVjb3JhdGlvbjpub25lICFpbXBvcnRhbnQ7dGV4dC1hbGlnbjpjZW50ZXI7dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlfS50Yi1idXR0b25fX2xpbms6aG92ZXIsLnRiLWJ1dHRvbl9fbGluazpmb2N1cywudGItYnV0dG9uX19saW5rOnZpc2l0ZWR7Y29sb3I6aW5oZXJpdH0udGItYnV0dG9uX19saW5rOmhvdmVyIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazpmb2N1cyAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6dmlzaXRlZCAudGItYnV0dG9uX19jb250ZW50e2ZvbnQtZmFtaWx5OmluaGVyaXQ7Zm9udC1zdHlsZTppbmhlcml0O2ZvbnQtd2VpZ2h0OmluaGVyaXQ7bGV0dGVyLXNwYWNpbmc6aW5oZXJpdDt0ZXh0LWRlY29yYXRpb246aW5oZXJpdDt0ZXh0LXNoYWRvdzppbmhlcml0O3RleHQtdHJhbnNmb3JtOmluaGVyaXR9LnRiLWJ1dHRvbl9fY29udGVudHt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlfS50Yi1idXR0b25fX2ljb257ZGlzcGxheTppbmxpbmUtYmxvY2s7dmVydGljYWwtYWxpZ246bWlkZGxlO2ZvbnQtc3R5bGU6bm9ybWFsICFpbXBvcnRhbnR9LnRiLWJ1dHRvbl9faWNvbjo6YmVmb3Jle2NvbnRlbnQ6YXR0cihkYXRhLWZvbnQtY29kZSk7Zm9udC13ZWlnaHQ6bm9ybWFsICFpbXBvcnRhbnR9LnRiLWJ1dHRvbl9fbGlua3tiYWNrZ3JvdW5kLWNvbG9yOiM0NDQ7Ym9yZGVyLXJhZGl1czowLjNlbTtmb250LXNpemU6MS4zZW07bWFyZ2luLWJvdHRvbTowLjc2ZW07cGFkZGluZzowLjU1ZW0gMS41ZW0gMC41NWVtfSAudGItYnV0dG9uW2RhdGEtdG9vbHNldC1ibG9ja3MtYnV0dG9uPSJiMjUwMWU1OTFkMDVlMzQyYWMzMTg2MTgxZjkzMmZkYiJdIHsgdGV4dC1hbGlnbjogY2VudGVyOyB9IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249ImIyNTAxZTU5MWQwNWUzNDJhYzMxODYxODFmOTMyZmRiIl0gLnRiLWJ1dHRvbl9fbGluayB7IGJhY2tncm91bmQtY29sb3I6IHJnYmEoIDI1NSwgMjU1LCAyNTUsIDEgKTtib3JkZXItcmFkaXVzOiAyMXB4O2NvbG9yOiByZ2JhKCAwLCAwLCAwLCAxICk7Ym9yZGVyOiAycHggc29saWQgcmdiYSggOTksIDEyOSwgMjQwLCAxICk7Zm9udC1zaXplOiAxNnB4O2NvbG9yOiByZ2JhKCAwLCAwLCAwLCAxICk7IH0gLnRiLWJ1dHRvbltkYXRhLXRvb2xzZXQtYmxvY2tzLWJ1dHRvbj0iYjI1MDFlNTkxZDA1ZTM0MmFjMzE4NjE4MWY5MzJmZGIiXSAudGItYnV0dG9uX19pY29uIHsgZm9udC1mYW1pbHk6IGRhc2hpY29uczsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iZTM0M2ZjNmUzZTgzOWQ5MWIxNmFjMzA0NTFjZGI2ZTUiXSB7IGZvbnQtc2l6ZTogMTNweDtmb250LXN0eWxlOiBpdGFsaWM7IH0gIC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSJlMzQzZmM2ZTNlODM5ZDkxYjE2YWMzMDQ1MWNkYjZlNSJdIGEgeyB0ZXh0LWRlY29yYXRpb246IG5vbmU7IH0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9IjZmN2QzNjU3NDcwNzUyMzI0MmI2MWFiNDc3NzM3NDY2Il0geyBwYWRkaW5nOiAyNXB4OyB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1NTRjZjYzNTlmYzhiMGNlMTE0OGMwYWRiMzEwYmQ0YiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDRuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1NTRjZjYzNTlmYzhiMGNlMTE0OGMwYWRiMzEwYmQ0YiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDRuICsgMikgeyBncmlkLWNvbHVtbjogMiB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1NTRjZjYzNTlmYzhiMGNlMTE0OGMwYWRiMzEwYmQ0YiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDRuICsgMykgeyBncmlkLWNvbHVtbjogMyB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1NTRjZjYzNTlmYzhiMGNlMTE0OGMwYWRiMzEwYmQ0YiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDRuICsgNCkgeyBncmlkLWNvbHVtbjogNCB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1NTRjZjYzNTlmYzhiMGNlMTE0OGMwYWRiMzEwYmQ0YiJdIC5qcy13cHYtbG9vcC13cmFwcGVyID4gLnRiLWdyaWQgeyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjI1ZnIpIG1pbm1heCgwLCAwLjI1ZnIpIG1pbm1heCgwLCAwLjI1ZnIpIG1pbm1heCgwLCAwLjI1ZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3B2LXBhZ2luYXRpb24tbmF2LWxpbmtzW2RhdGEtdG9vbHNldC12aWV3cy12aWV3LXBhZ2luYXRpb24tYmxvY2s9ImNkZmQ0YzQ3MzdiMjg5OGViYTQ0NDNkZDU5YTFiZjUwIl0geyB0ZXh0LWFsaWduOiBsZWZ0O2p1c3RpZnktY29udGVudDogZmxleC1zdGFydDsgfSAudGItYnV0dG9ue2NvbG9yOiNmMWYxZjF9LnRiLWJ1dHRvbi0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWJ1dHRvbi0tY2VudGVye3RleHQtYWxpZ246Y2VudGVyfS50Yi1idXR0b24tLXJpZ2h0e3RleHQtYWxpZ246cmlnaHR9LnRiLWJ1dHRvbl9fbGlua3tjb2xvcjppbmhlcml0O2N1cnNvcjpwb2ludGVyO2Rpc3BsYXk6aW5saW5lLWJsb2NrO2xpbmUtaGVpZ2h0OjEwMCU7dGV4dC1kZWNvcmF0aW9uOm5vbmUgIWltcG9ydGFudDt0ZXh0LWFsaWduOmNlbnRlcjt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9fbGluazpob3ZlciwudGItYnV0dG9uX19saW5rOmZvY3VzLC50Yi1idXR0b25fX2xpbms6dmlzaXRlZHtjb2xvcjppbmhlcml0fS50Yi1idXR0b25fX2xpbms6aG92ZXIgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOmZvY3VzIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVkIC50Yi1idXR0b25fX2NvbnRlbnR7Zm9udC1mYW1pbHk6aW5oZXJpdDtmb250LXN0eWxlOmluaGVyaXQ7Zm9udC13ZWlnaHQ6aW5oZXJpdDtsZXR0ZXItc3BhY2luZzppbmhlcml0O3RleHQtZGVjb3JhdGlvbjppbmhlcml0O3RleHQtc2hhZG93OmluaGVyaXQ7dGV4dC10cmFuc2Zvcm06aW5oZXJpdH0udGItYnV0dG9uX19jb250ZW50e3ZlcnRpY2FsLWFsaWduOm1pZGRsZTt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9faWNvbntkaXNwbGF5OmlubGluZS1ibG9jazt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7Zm9udC1zdHlsZTpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19pY29uOjpiZWZvcmV7Y29udGVudDphdHRyKGRhdGEtZm9udC1jb2RlKTtmb250LXdlaWdodDpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19saW5re2JhY2tncm91bmQtY29sb3I6IzQ0NDtib3JkZXItcmFkaXVzOjAuM2VtO2ZvbnQtc2l6ZToxLjNlbTttYXJnaW4tYm90dG9tOjAuNzZlbTtwYWRkaW5nOjAuNTVlbSAxLjVlbSAwLjU1ZW19IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249IjdmMmRhZjQ0NjQ4YjI1NDhhNWQzZjkyM2M1MTNhZTI1Il0geyB0ZXh0LWFsaWduOiBjZW50ZXI7IH0gLnRiLWJ1dHRvbltkYXRhLXRvb2xzZXQtYmxvY2tzLWJ1dHRvbj0iN2YyZGFmNDQ2NDhiMjU0OGE1ZDNmOTIzYzUxM2FlMjUiXSAudGItYnV0dG9uX19saW5rIHsgYmFja2dyb3VuZC1jb2xvcjogcmdiYSggMjU1LCAyNTUsIDI1NSwgMSApO2JvcmRlci1yYWRpdXM6IDIxcHg7Y29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTtib3JkZXI6IDJweCBzb2xpZCByZ2JhKCA5OSwgMTI5LCAyNDAsIDEgKTtmb250LXNpemU6IDE2cHg7Y29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTsgfSAudGItYnV0dG9uW2RhdGEtdG9vbHNldC1ibG9ja3MtYnV0dG9uPSI3ZjJkYWY0NDY0OGIyNTQ4YTVkM2Y5MjNjNTEzYWUyNSJdIC50Yi1idXR0b25fX2ljb24geyBmb250LWZhbWlseTogZGFzaGljb25zOyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSJjYThjNDY0NWQ0OTBhMmM2ZjE0N2JjYTY4MmQ1YjRlYiJdIHsgZm9udC1zaXplOiAxM3B4O2ZvbnQtc3R5bGU6IGl0YWxpYzsgfSAgLnRiLWZpZWxkW2RhdGEtdG9vbHNldC1ibG9ja3MtZmllbGQ9ImNhOGM0NjQ1ZDQ5MGEyYzZmMTQ3YmNhNjgyZDViNGViIl0gYSB7IHRleHQtZGVjb3JhdGlvbjogbm9uZTsgfSBoMy50Yi1oZWFkaW5nW2RhdGEtdG9vbHNldC1ibG9ja3MtaGVhZGluZz0iNWZkYjdlM2Y5ODY1NDRjNGZlMTMwNDhkZmYzZDM2ZTYiXSAgeyBmb250LXNpemU6IDE2cHg7Y29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTsgfSAgaDMudGItaGVhZGluZ1tkYXRhLXRvb2xzZXQtYmxvY2tzLWhlYWRpbmc9IjVmZGI3ZTNmOTg2NTQ0YzRmZTEzMDQ4ZGZmM2QzNmU2Il0gYSAgeyBjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApO3RleHQtZGVjb3JhdGlvbjogbm9uZTsgfSBoMi50Yi1oZWFkaW5nW2RhdGEtdG9vbHNldC1ibG9ja3MtaGVhZGluZz0iMDg1ZGJiYmMwZGVmZWFkYzI3YjIzYjU3MzdhY2U2NDUiXSAgeyBjb2xvcjogcmdiYSggMjU1LCAyNTUsIDI1NSwgMSApO2JhY2tncm91bmQtY29sb3I6IHJnYmEoIDYsIDE0NywgMjI3LCAxICk7cGFkZGluZy10b3A6IDIwcHg7cGFkZGluZy1ib3R0b206IDIwcHg7cGFkZGluZy1sZWZ0OiAyNXB4O21hcmdpbi10b3A6IDIwcHg7bWFyZ2luLWJvdHRvbTogMjBweDsgfSAgaDIudGItaGVhZGluZ1tkYXRhLXRvb2xzZXQtYmxvY2tzLWhlYWRpbmc9IjA4NWRiYmJjMGRlZmVhZGMyN2IyM2I1NzM3YWNlNjQ1Il0gYSAgeyBjb2xvcjogcmdiYSggMjU1LCAyNTUsIDI1NSwgMSApO3RleHQtZGVjb3JhdGlvbjogbm9uZTsgfSAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iOGM2NzkxNTZjMTRlODFhZDQ5NjBhYWM1MzQ4NWUyNjEiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNzJmcikgbWlubWF4KDAsIDAuMjhmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI4YzY3OTE1NmMxNGU4MWFkNDk2MGFhYzUzNDg1ZTI2MSJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI4YzY3OTE1NmMxNGU4MWFkNDk2MGFhYzUzNDg1ZTI2MSJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMikgeyBncmlkLWNvbHVtbjogMiB9IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0gLnRiLWJ1dHRvbltkYXRhLXRvb2xzZXQtYmxvY2tzLWJ1dHRvbj0iMzRmMGE0ZDQ1MjcyYTczOTQ1NmM5MmYwZDlmZjdkYTAiXSB7IHRleHQtYWxpZ246IGNlbnRlcjsgfSAudGItYnV0dG9uW2RhdGEtdG9vbHNldC1ibG9ja3MtYnV0dG9uPSIzNGYwYTRkNDUyNzJhNzM5NDU2YzkyZjBkOWZmN2RhMCJdIC50Yi1idXR0b25fX2xpbmsgeyBiYWNrZ3JvdW5kLWNvbG9yOiByZ2JhKCAyNTUsIDI1NSwgMjU1LCAxICk7Ym9yZGVyLXJhZGl1czogMjFweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApO2JvcmRlcjogMnB4IHNvbGlkIHJnYmEoIDgwLCAxMTMsIDIxOCwgMSApO2ZvbnQtc2l6ZTogMTZweDtsaW5lLWhlaWdodDogMjNweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApOyB9IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249IjM0ZjBhNGQ0NTI3MmE3Mzk0NTZjOTJmMGQ5ZmY3ZGEwIl0gLnRiLWJ1dHRvbl9faWNvbiB7IGZvbnQtZmFtaWx5OiBkYXNoaWNvbnM7IH0gLnRiLWJ1dHRvbltkYXRhLXRvb2xzZXQtYmxvY2tzLWJ1dHRvbj0iMzRmMGE0ZDQ1MjcyYTczOTQ1NmM5MmYwZDlmZjdkYTAiXSAudGItYnV0dG9uX19pY29uOjpiZWZvcmUgeyBjb250ZW50OiAnXGY0NjcnOyB9ICAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iNjY4YWUxODU1YjI1YjE2MmViOGU0NjAyN2U4NGVlZDYiXSBhIHsgdGV4dC1kZWNvcmF0aW9uOiBub25lOyB9ICAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iYjIwN2JlMWYwOWI1Y2ZlYWVkZTZhNzE5ODhhNzQyNzUiXSBhIHsgdGV4dC1kZWNvcmF0aW9uOiBub25lOyB9ICAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iNjYwNzcwMDhmOGIzODIyNjg4ZTQyN2Q5ZTAzOWYyMWYiXSBhIHsgdGV4dC1kZWNvcmF0aW9uOiBub25lOyB9IGgzLnRiLWhlYWRpbmdbZGF0YS10b29sc2V0LWJsb2Nrcy1oZWFkaW5nPSI0MDIzN2JiYTNhYjRmMjdjYmJiYWY4ZmRlZDk1ZGQ0ZSJdICB7IGZvbnQtc2l6ZTogMTZweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApOyB9ICBoMy50Yi1oZWFkaW5nW2RhdGEtdG9vbHNldC1ibG9ja3MtaGVhZGluZz0iNDAyMzdiYmEzYWI0ZjI3Y2JiYmFmOGZkZWQ5NWRkNGUiXSBhICB7IGNvbG9yOiByZ2JhKCAwLCAwLCAwLCAxICk7dGV4dC1kZWNvcmF0aW9uOiBub25lOyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtY29udGFpbmVyLnRiLWNvbnRhaW5lcltkYXRhLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lcj0iNzk5MDAxN2I5ZDJhNjk3MTQ5OTcxOTJkMTJjZGY5MzAiXSB7IHBhZGRpbmc6IDI1cHg7Ym94LXNoYWRvdzogNXB4IDVweCAxMHB4IDAgcmdiYSggMCwgMCwgMCwgMC41ICk7IH0gLnRiLWZpZWxkW2RhdGEtdG9vbHNldC1ibG9ja3MtZmllbGQ9Ijc5MzY1OWQ4MmY4Zjk2YjU1NmE1NzY3YmQzMDM2Njc4Il0geyBtYXJnaW4tdG9wOiAzMHB4O21hcmdpbi1ib3R0b206IDMwcHg7IH0gIC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSI3OTM2NTlkODJmOGY5NmI1NTZhNTc2N2JkMzAzNjY3OCJdIGEgeyB0ZXh0LWRlY29yYXRpb246IG5vbmU7IH0gIGgxLnRiLWhlYWRpbmdbZGF0YS10b29sc2V0LWJsb2Nrcy1oZWFkaW5nPSI0ZjVhNjYwNTg5ZjhhMmViOGU3YTg1MDIwOTBkODFkYyJdIGEgIHsgdGV4dC1kZWNvcmF0aW9uOiBub25lOyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1jb250YWluZXIudGItY29udGFpbmVyW2RhdGEtdG9vbHNldC1ibG9ja3MtY29udGFpbmVyPSJlZDM4MzJhYTYyMDFjYmVjNWIxZTViOTAyZGMwNjdlMiJdIHsgcGFkZGluZzogMjVweDsgfSBAbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30udGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNTU0Y2Y2MzU5ZmM4YjBjZTExNDhjMGFkYjMxMGJkNGIiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNTU0Y2Y2MzU5ZmM4YjBjZTExNDhjMGFkYjMxMGJkNGIiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNTU0Y2Y2MzU5ZmM4YjBjZTExNDhjMGFkYjMxMGJkNGIiXSAuanMtd3B2LWxvb3Atd3JhcHBlciA+IC50Yi1ncmlkIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMC41ZnIpIG1pbm1heCgwLCAwLjVmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0gICAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iOGM2NzkxNTZjMTRlODFhZDQ5NjBhYWM1MzQ4NWUyNjEiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNWZyKSBtaW5tYXgoMCwgMC41ZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iOGM2NzkxNTZjMTRlODFhZDQ5NjBhYWM1MzQ4NWUyNjEiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iOGM2NzkxNTZjMTRlODFhZDQ5NjBhYWM1MzQ4NWUyNjEiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAudGItYnV0dG9ue2NvbG9yOiNmMWYxZjF9LnRiLWJ1dHRvbi0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWJ1dHRvbi0tY2VudGVye3RleHQtYWxpZ246Y2VudGVyfS50Yi1idXR0b24tLXJpZ2h0e3RleHQtYWxpZ246cmlnaHR9LnRiLWJ1dHRvbl9fbGlua3tjb2xvcjppbmhlcml0O2N1cnNvcjpwb2ludGVyO2Rpc3BsYXk6aW5saW5lLWJsb2NrO2xpbmUtaGVpZ2h0OjEwMCU7dGV4dC1kZWNvcmF0aW9uOm5vbmUgIWltcG9ydGFudDt0ZXh0LWFsaWduOmNlbnRlcjt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9fbGluazpob3ZlciwudGItYnV0dG9uX19saW5rOmZvY3VzLC50Yi1idXR0b25fX2xpbms6dmlzaXRlZHtjb2xvcjppbmhlcml0fS50Yi1idXR0b25fX2xpbms6aG92ZXIgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOmZvY3VzIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVkIC50Yi1idXR0b25fX2NvbnRlbnR7Zm9udC1mYW1pbHk6aW5oZXJpdDtmb250LXN0eWxlOmluaGVyaXQ7Zm9udC13ZWlnaHQ6aW5oZXJpdDtsZXR0ZXItc3BhY2luZzppbmhlcml0O3RleHQtZGVjb3JhdGlvbjppbmhlcml0O3RleHQtc2hhZG93OmluaGVyaXQ7dGV4dC10cmFuc2Zvcm06aW5oZXJpdH0udGItYnV0dG9uX19jb250ZW50e3ZlcnRpY2FsLWFsaWduOm1pZGRsZTt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9faWNvbntkaXNwbGF5OmlubGluZS1ibG9jazt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7Zm9udC1zdHlsZTpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19pY29uOjpiZWZvcmV7Y29udGVudDphdHRyKGRhdGEtZm9udC1jb2RlKTtmb250LXdlaWdodDpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19saW5re2JhY2tncm91bmQtY29sb3I6IzQ0NDtib3JkZXItcmFkaXVzOjAuM2VtO2ZvbnQtc2l6ZToxLjNlbTttYXJnaW4tYm90dG9tOjAuNzZlbTtwYWRkaW5nOjAuNTVlbSAxLjVlbSAwLjU1ZW19ICAgIC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAgLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gfSBAbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDU5OXB4KSB7IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30udGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNTU0Y2Y2MzU5ZmM4YjBjZTExNDhjMGFkYjMxMGJkNGIiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1NTRjZjYzNTlmYzhiMGNlMTE0OGMwYWRiMzEwYmQ0YiJdIC5qcy13cHYtbG9vcC13cmFwcGVyID4gLnRiLWdyaWQgeyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAudGItYnV0dG9ue2NvbG9yOiNmMWYxZjF9LnRiLWJ1dHRvbi0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWJ1dHRvbi0tY2VudGVye3RleHQtYWxpZ246Y2VudGVyfS50Yi1idXR0b24tLXJpZ2h0e3RleHQtYWxpZ246cmlnaHR9LnRiLWJ1dHRvbl9fbGlua3tjb2xvcjppbmhlcml0O2N1cnNvcjpwb2ludGVyO2Rpc3BsYXk6aW5saW5lLWJsb2NrO2xpbmUtaGVpZ2h0OjEwMCU7dGV4dC1kZWNvcmF0aW9uOm5vbmUgIWltcG9ydGFudDt0ZXh0LWFsaWduOmNlbnRlcjt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9fbGluazpob3ZlciwudGItYnV0dG9uX19saW5rOmZvY3VzLC50Yi1idXR0b25fX2xpbms6dmlzaXRlZHtjb2xvcjppbmhlcml0fS50Yi1idXR0b25fX2xpbms6aG92ZXIgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOmZvY3VzIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVkIC50Yi1idXR0b25fX2NvbnRlbnR7Zm9udC1mYW1pbHk6aW5oZXJpdDtmb250LXN0eWxlOmluaGVyaXQ7Zm9udC13ZWlnaHQ6aW5oZXJpdDtsZXR0ZXItc3BhY2luZzppbmhlcml0O3RleHQtZGVjb3JhdGlvbjppbmhlcml0O3RleHQtc2hhZG93OmluaGVyaXQ7dGV4dC10cmFuc2Zvcm06aW5oZXJpdH0udGItYnV0dG9uX19jb250ZW50e3ZlcnRpY2FsLWFsaWduOm1pZGRsZTt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9faWNvbntkaXNwbGF5OmlubGluZS1ibG9jazt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7Zm9udC1zdHlsZTpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19pY29uOjpiZWZvcmV7Y29udGVudDphdHRyKGRhdGEtZm9udC1jb2RlKTtmb250LXdlaWdodDpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19saW5re2JhY2tncm91bmQtY29sb3I6IzQ0NDtib3JkZXItcmFkaXVzOjAuM2VtO2ZvbnQtc2l6ZToxLjNlbTttYXJnaW4tYm90dG9tOjAuNzZlbTtwYWRkaW5nOjAuNTVlbSAxLjVlbSAwLjU1ZW19ICAgLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjhjNjc5MTU2YzE0ZTgxYWQ0OTYwYWFjNTM0ODVlMjYxIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iOGM2NzkxNTZjMTRlODFhZDQ5NjBhYWM1MzQ4NWUyNjEiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0gICAgLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uLnRiLWdyaWQtY29sdW1uW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW49IjMwMzRmYmU4ODZjMTEwNTRlOTViNDZiMDlkM2U0MTEyIl0geyBkaXNwbGF5OiBmbGV4OyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99ICAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSB9IA==

Резюме аудитора — Образец: как составить резюме аудитора

Как вы думаете: Что обязательно должно быть в резюме или прилагаться к нему?Poll Options are limited because JavaScript is disabled in your browser.

Образец готового резюме

На должность аудитора

Фамилия Имя Отчество

- Дата рождения:

- Семейное положение:

- Домашний адрес:

- Контактный телефон:

- Эл. Почта:

Цель

Занять вакансию аудитора

- Профессиональный аудитор с большим успешным опытом работы в специализированных аудиторских компаниях и частной практики;

- Независимый эксперт по проверке финансово-бухгалтерской документации, составлению отчетов о проверке и составлению рекомендаций;

- Аналитический склад ума;

- Способность работать с большим количеством информации;

- Готовность к командировкам;

- Безупречная репутация и рекомендации.

Достижения и навыки

- Наличие государственной лицензии на занятие аудиторской деятельностью.

- Свидетельство члена региональной палаты аудиторов.

- Знание международных стандартов.

- Своя клиентская база.

- Разработка аудиторских программ.

Образование

200_ – 200_ гг. Государственный институт экономики и менеджмента. Учет и аудит.

- Диплом специалиста.

- Стажировка в Германии.

200_ – 200_ гг. Аспирантура экономического университета. Бухгалтерский учет, анализ и аудит.

Дополнительное образование

200_ г. Курс 1С.

200_ г. Ежегодные курсы повышения квалификации «Новое в нормативно-правовом регулировании бухгалтерского учета и налогообложения».

200_ г. Международный семинар «Корпоративная отчетность». Франция.

Опыт работы

200_ – 200_ гг. Торговая компания. Внутренний аудитор.

- Адаптация международных стандартов.

- Внутренние аудиторские проверки.

- Сотрудничество с внешними аудиторами.

- Ревизии и проверки в подразделениях предприятия.

200_ – 200_ гг. Аудиторская компания. Аудитор.

- Аудиторские проверки.

- Составление отчетов по проверке.

- Разработка рекомендаций.

200_ – 200_ гг. Частная практика. Предприниматель-аудитор.

- Заключение договоров с предприятиями на проведение аудиторской проверки.

- Аудиторские проверки.

- Постановка бухгалтерского учета.

- Разработка внутренней финансовой политики.

- Проверка и восстановление бухгалтерской документации.

Личные качества и черты характера

- Принципиальность.

- Беспристрастность.

- Способность к кропотливой, скрупулезной работе с цифрами.

- Веду и активно пропагандирую активный здоровый образ жизни.

Дополнительная информация

- Знание офисной техники.

- Водительские права, опыт вождения, личный транспорт.

- Знание необходимых программ

Знания иностранных языков: владею русским, украинским, английским, немецким.

Примеры оформления резюме

Скачать резюме аудитора

Рейтинг автора

Автор статьи

Директор кадрового агентства

Написано статей

Внутренний аудитор СМК по ISO 9001

Образование: высшее экономическое.

- Зарегистрированный в IRCA Ведущий аудитор (Великобритания).

- Ведущий аудитор TÜV Thüringen (Германия).

- Главный аудитор Органа по сертификации CERT International (Словакия).

- Региональный директор CERT Academy по Казахстану и Центральной Азии

- Член Редакционного совета профессионального журнала Management.

Опыт работы

- Основал и руководит 4 филиалами CERT Academy в странах СНГ.

- Провел тренинги для более 200 предприятий в странах СНГ, а также в Италии, Испании, Франции, Турции, Малайзии, Китае, Сингапуре, Индонезии.

Ведет учебные тренинги:

«Разработка Системы менеджмента качества (СМК) по ISO 9001»,

«Внутренний аудитор СМК по ISO 9001»,

«Менеджер / Внутренний аудитор СМК по ISO 9001»,

«Аудитор / Ведущий аудитор СМК по ISO 9001 (IRCA)»,

«Руководителю о системе менеджмента в соответствии с ISO 9001. Новые возможности развития бизнеса»,

Новые возможности развития бизнеса»,

«Руководству предприятия о СМК. Стратегия развития предприятия и управление результативностью процессов СМК»,

«Руководителю о СМК в соответствии с ISO 9001. Переход на новую версию стандарта ISO 9001»,

«Руководителю о повышении эффективности системы менеджмента и экономики качества по ISO 9001. Стратегическое управление, BSC, Lean Production»,

«Руководству предприятия об интегрированной системе управления»,

«Менеджер по управлению рисками в соответствии с ISO 31000»,

«Встраивание в систему менеджмента качества по ISO 9001 управление рисками по ISO 31000».

Провел более 100 аудитов на предприятиях СНГ.

- Член Редакционного совета. Автор ряда статей о современных инструментов и методах управления, включая международные стандарты управления ISO 9001, ISO 31000, ISO 14001, ISO 45001 профессионального журнала «Management».

- Работает в сфере ISO 14 лет.

Внутренний аудит на основе процессного подхода Плеяды

—

|

Курс повышения квалификации |

Продолжительность обучения 40 ак. часов (10 дней по 3 астр. час)

часов (10 дней по 3 астр. час)

Во всем мире – это

давно уже полноправная профессия со своими стандартами

профессиональной

деятельности, кодексом этики, профессиональными ассоциациями специалистов

и признанной во всем мире профессиональной квалификацией –сертифицированный внутренний аудитор (Certified Internal Auditor, CIA).

Существует международная профессиональная ассоциация , объединяющая внутренних

аудиторов -Институт внутренних аудиторов (The Institute of Internal Auditors).

Целевая аудитория:

Технологические внутренние аудиторы, специалисты отделов внутреннего контроля, отделов качества с малым опытом работы

Цель обучения:

Повышение квалификации внутренних аудиторов предприятий, приобретение необходимых знаний и навыков для проведения внутренних аудитов на предприятии.

Программа курса:

ешение задач, оформление несоответствий.

Разбор требований ИСО 9001:2008 к системе менеджмента качества применительно к процессу внутреннего аудита.

Разбор требований ИСО 9001:2008 к системе менеджмента качества применительно к процессу внутреннего аудита.7.Измерение, анализ и улучшение

- Общие положения

- Мониторинг и измерение

- Управление несоответствующим продуктом

- Анализ данных

- Улучшение

8. Планирование аудитов на предприятии.

- Управление программой аудита.

- Мониторинг и анализ программы аудита.

9. Организация проведения внутреннего аудита.

10. Инициирование аудита.

- Определение целей, области и критериев аудита

- Формирование группы по аудиту.

- Подготовка плана внутреннего аудита.

11.

Подготовка к проведению аудита «на месте».

Подготовка к проведению аудита «на месте».- Распределение обязанностей между членами группы по аудиту

- Анализ документации.

- Подготовка рабочих документов.

12. Проведение аудита «на месте».

- Предварительное совещание.

- Обмен информацией во время аудита.

- Процесс аудита (сбор и проверка информации).

- Методы работы аудитора.

- Наблюдение.

- Заключительное совещание.

13.Подготовка, утверждение и рассылка отчета по аудиту.

14.Разработка и реализация корректирующих действий.

15. Обобщение результатов аудита.

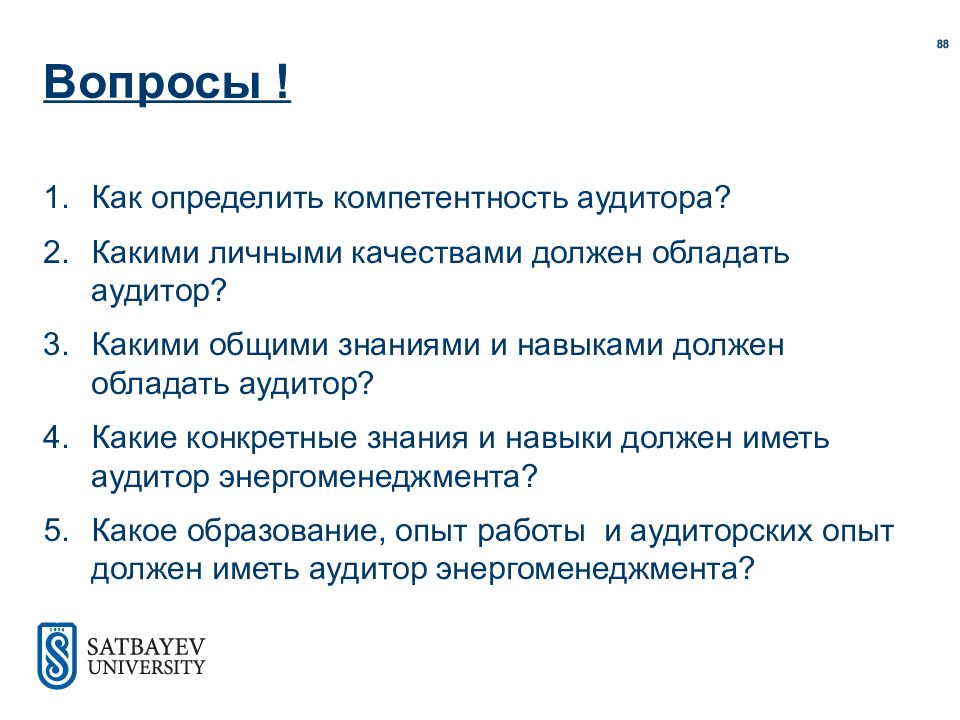

16.Компетентность аудиторов.

- Знания и навыки.

- Личные качества.

- Процесс оценивания аудитора.

17.Проведение учебного аудита

- Определение групп аудиторов.

- Выбор объектов.

- Составление плана аудита.

- Распределение ответственности.

- Составление опросных листов.

- Проведение аудита (на месте).

- совещание открытия;

- проверка;

- обсуждение результатов, оформление несоответствий;

- совещание закрытия.

- Разбор результатов аудита

- оформление отчета;

- разработка корректирующих и предупреждающих действий.

Тестировование знаний (зачет)

По окончании курса участникам выдаются именные сертификаты.

Стоимость

Запись на обучение

Главные бухгалтера могут пройти в нашем центре подготовку и аттестацию по программам ИПБР «Профессиональный внутренний аудитор» с выдачей Квалификационного Аттестата Института профессиональных бухгалтеров России (ИПБР).

Cловарь терминов по внутреннему аудиту

Google Мы в Google+ — — — — —

Коллизии аудита

Наше подразделение является филиалом большой компании и производит несколько видов продукции по конструкторско-технологической документации, разработанной в центральном офисе. Сама продукция выходит под маркой материнской компании. В настоящее время мы заканчиваем разработку СМК по модели ГОСТ Р ИСО 9001—2015, и у нас возник спор относительно правомочности неприменения в ней ряда его требований.

Дело в том, что для покраски готовой продукции мы используем установленные в документации цвет и марку краски, а сама покраска осуществляется вручную с помощью пневмораспылителей с последующей сушкой в сушильном шкафу.

Недавно к нам обратился заказчик, который хотел получить партию продукции, которая была бы покрашена в определенный цвет и краской другой марки, которые не совпадают с установленными для этого изделия его разработчиками. Мы выяснили, что характеристики адгезии (сцепляемости), стойкость и режим нанесения этой краски на поверхность аналогичны свойствам той краски, которую мы использовали для данного изделия ранее. А режим сушки хотя и отличается от ранее применявшегося, но вполне обеспечивается техническими возможностями сушильного шкафа.

Мы применили нужную краску, ничего не меняя ни в конструкции изделия, ни в технологии изготовления, кроме указания на применение краски новой марки и изменение режима (температуры и длительности) сушки. Данный заказ был выполнен и принят без замечаний.

Данный заказ был выполнен и принят без замечаний.

А проблема вот в чем. Ранее мы не разрабатывали выпускаемую продукцию, поэтому считали, что имеем все основания не применять в СМК требования раздела 8.3 ГОСТ Р ИСО 9001—2015 «Проектирование и разработка продукции и услуг».

Однако после упомянутого случая некоторые из нас посчитали, что, поскольку для исполнения этого заказа нам пришлось внести изменения в содержание конструкторско-технологических решений, мы фактически осуществили деятельность по проектированию и разработке.

Поэтому отказ от применения в СМК требования раздела 8.3 был бы необоснованным.

Просим экспертов разъяснить: осуществляли ли мы при исполнении данного заказа деятельность по проектированию и разработке?

Руководящие указания по экологическому аудиту. Квалификационные критерии для аудиторов в области экологии – РТС-тендер

ГОСТ Р ИСО 14012-98

Группа Т58

РУКОВОДЯЩИЕ УКАЗАНИЯ ПО ЭКОЛОГИЧЕСКОМУ АУДИТУ

Квалификационные критерии для аудиторов в области экологии

Guidelines for environmental auditing. Qualification

Qualification

criteria for environmental auditors

ОКСТУ 0017

ОКС 13.020

Дата введения 1999-04-01

1 РАЗРАБОТАН Всероссийским научно-исследовательским институтом классификации, терминологии и информации по стандартизации и качеству (ВНИИКИ) и Всероссийским научно-исследовательским институтом стандартизации (ВНИИстандарт) Госстандарта России.

ВНЕСЕН Научно-техническим управлением Госстандарта России

2 ПРИНЯТ И ВВЕДЕН В ДЕЙСТВИЕ Постановлением Госстандарта России от 21 октября 1998 г. N 378

3 Настоящий стандарт представляет собой аутентичный текст международного стандарта ИСО 14012-96 «Руководящие указания по экологическому аудиту. Квалификационные критерии для аудиторов в области экологии»

4 ВВЕДЕН ВПЕРВЫЕ

ВВЕДЕНИЕ

В целях поддержки применения систем управления окружающей средой и экологического аудита необходимо руководство по критериям квалификации аудиторов в области экологии. Настоящий стандарт предназначен обеспечить такое руководство.

Настоящий стандарт предназначен обеспечить такое руководство.

Внутренние аудиторы нуждаются в такой же компетентности, что и внешние аудиторы, но они могут не отвечать во всех отношениях частным критериям, описанным в этом стандарте, в зависимости от таких факторов, как:

— размер, характер, сложность организации и ее воздействия на окружающую среду;

— степень развития соответствующих специальных знаний и опыта в рамках организации.

1 ОБЛАСТЬ ПРИМЕНЕНИЯ

Настоящий стандарт содержит руководство по критериям квалификации аудиторов и ведущих аудиторов в области окружающей среды. Он применим как к внутренним, так и к внешним аудиторам. Сюда не включены критерии выбора и состава аудиторской группы; информация по этим вопросам содержится в ГОСТ Р ИСО 14011.

Примечание — Данный стандарт разрабатывался параллельно со стандартами, содержащими общие принципы экологического аудита (ГОСТ Р ИСО 14010) и руководящие указания по проведению аудита систем управления окружающей средой (ГОСТ Р ИСО 14011). Он может потребовать пересмотра, если будет разработано подробное руководство по другим типам экологического аудита.

Он может потребовать пересмотра, если будет разработано подробное руководство по другим типам экологического аудита.

2 НОРМАТИВНЫЕ ССЫЛКИ

Следующие стандарты содержат положения, которые путем ссылки в этом тексте составляют положения настоящего стандарта. Все стандарты подлежат пересмотру, и сторонам соглашений, основанных на настоящем стандарте, рекомендуется найти возможность применения самых последних изданий стандартов, перечисленных ниже.

ГОСТ Р ИСО 14001-98 Системы управления окружающей средой. Требования и руководство по применению.

ГОСТ Р ИСО 14010-98 Руководящие указания по экологическому аудиту. Общие принципы.

ГОСТ Р ИСО 14011-98 Руководящие указания по экологическому аудиту. Процедуры аудита. Проведение аудита систем управления окружающей средой.

3 ОПРЕДЕЛЕНИЯ

Применительно к настоящему стандарту вместе с приведенными ниже определениями используются определения, данные в ГОСТ Р ИСО 14010 и ГОСТ Р ИСО 14011.

Примечание — Термины и определения в области управления окружающей средой даны в ИСО 14050.

3.1 Аудитор в области экологии (аудитор-эколог) (environmental auditor) — лицо, квалифицированное для проведения экологических аудитов.

3.2 Ведущий аудитор в области экологии (ведущий аудитор-эколог) (lead environmental auditor) — лицо, квалифицированное для управления экологическими аудитами и их проведения.

3.3 Степень (degree) — признанная в национальном или международном масштабе степень или эквивалентная квалификация, обычно получаемая после среднего образования как минимум через три года официального трехлетнего дневного обучения или эквивалентного вечернего или заочного обучения.

3.4 Среднее образование (secondary education) — это та часть национальной образовательной системы, которая наступает после начальной или элементарной ступени и заканчивается непосредственно перед поступлением в университет или аналогичное учебное заведение.

4 ОБРАЗОВАНИЕ И ОПЫТ РАБОТЫ

Аудиторы должны иметь, как минимум, законченное среднее образование или эквивалентное ему. *

*

_________________

* Применительно к российским условиям аудиторы должны иметь законченное высшее образование или эквивалентное ему образование.

Аудиторы должны иметь надлежащий опыт работы, который вносит свой вклад в развитие навыков и знаний по некоторым или по всем нижеприведенным вопросам:

а) наука об окружающей среде и технология охраны окружающей среды;

б) технические и экологические аспекты работы сооружений;

в) надлежащие требования законов и регламентов об окружающей среде, а также связанных с ними документов;

г) системы управления окружающей средой и стандарты, по которым могут проводиться аудиты;

д) процедуры, процессы и методы проведения аудита.

Аудиторы, получившие только среднее или эквивалентное ему образование, должны иметь, как минимум, пятилетний опыт работы в данной области. Этот критерий может быть снижен, если аудитор удовлетворительно закончил официальный курс высшего дневного, вечернего или заочного образования по некоторым или всем вопросам, перечисленным в пунктах от а) до е). Любое снижение критерия не должно превышать полного периода получения такого образования по перечисленным вопросам, а общее снижение не должно превышать двух лет.

Любое снижение критерия не должно превышать полного периода получения такого образования по перечисленным вопросам, а общее снижение не должно превышать двух лет.

5 ОБУЧЕНИЕ АУДИТОРА

Дополнительно к критериям, приведенным в разделе 4, аудиторы должны пройти как официальное обучение, так и обучение по месту работы, чтобы повысить свою компетентность в деле выполнения экологических аудитов. Подобное обучение могут обеспечить как собственная организация аудитора, так и какая-либо внешняя организация.

Приобретенную за период обучения компетентность следует продемонстрировать пригодными для этого средствами, примеры которых даны в приложении А.

5.1 Официальное обучение

Это обучение охватывает следующее:

а) науку об окружающей среде и технологию охраны окружающей среды;

б) технические и экологические аспекты работы сооружений;

в) надлежащие требования законов и регламентов об окружающей среде и связанных с ними документов;

г) системы управления окружающей средой и стандарты, по которым могут проводиться аудиты;

д) процедуры, процессы и методы проведения аудита.

От критерия официального обучения можно отказаться, если компетентность может быть установлена с помощью общепринятых экзаменов или соответствующих профессиональных аттестаций.

5.2 Обучение по месту работы

Аудитор должен пройти обучение по месту работы в течение всего периода, составляющего двадцать равноценных рабочих дней проведения экологического аудита, или в течение, как минимум, четырех экологических аудитов. Сюда должно входить выполнение полного процесса аудита под наблюдением и руководством ведущего аудита. Такое обучение по месту работы должно проходить в период не более трех последовательных лет.

6 ОБЪЕКТИВНЫЕ ДАННЫЕ, СВИДЕТЕЛЬСТВУЮЩИЕ ОБ ОБРАЗОВАНИИ, ОПЫТЕ И ОБУЧЕНИИ

Аудиторы должны хранить объективные данные, свидетельствующие об их образовании, опыте и обучении.

7 ЛИЧНЫЕ КАЧЕСТВА И НАВЫКИ

Аудиторы должны обладать личными качествами и навыками, которые включают в себя, но не ограничиваются этим, следующее:

а) способность ясно выражать понятия и идеи в устном или письменном виде;

б) навыки межличностного общения, располагающие к эффективному и результативному выполнению аудита, например, дипломатичность, тактичность и способность слушать;

в) способность поддерживать независимость и объективность, достаточные для того, чтобы выполнять обязанности аудитора;

г) навыки личной организованности, необходимые для эффективного и результативного проведения аудита;

д) способность к здравым суждениям на основе объективных данных;

е) способность с пониманием относиться к традициям и культуре страны или региона, в которых проводится аудит.

8 ВЕДУЩИЙ АУДИТОР

Ведущим аудитором должен быть аудитор, демонстрирующий хорошие знания и применение тех личных качеств и навыков, которые необходимы для обеспечения эффективного и результативного управления и руководства процессом аудита, и удовлетворяющий одному из следующих дополнительных критериев:

или

— участие в полном процессе аудита в течение всего периода, составляющего пятнадцать дополнительных эквивалентных рабочих дней проведения экологического аудита, в течение, как минимум, трех дополнительных законченных экологических аудитов и

— участие в качестве действующего ведущего аудитора, под наблюдением и руководством ведущего аудитора в течение, по крайней мере, одного из этих трех аудитов;

или

— демонстрирование вышеперечисленных качеств и навыков руководству программой аудита или какому-либо другому руководству посредством, например, опросов, наблюдения, рекомендаций и/или оценок результатов проведения экологических аудитов, выполненных в соответствии с программами обеспечения качества.

Эти дополнительные критерии для ведущего аудитора должны быть удовлетворены за период не более трех последующих лет.

9 ПОДДЕРЖИВАНИЕ КОМПЕТЕНТНОСТИ НА ДОЛЖНОМ УРОВНЕ

Аудиторам следует поддерживать свою компетентность путем обеспечения современного уровня своих знаний:

а) аспектов науки об окружающей среде и технологии охраны окружающей среды;

б) соответствующих технических и экологических аспектов работы сооружений;

в) надлежащих требований законов и регламентов об окружающей среде и связанных с ними документов;

г) систем управления окружающей средой и связанных с этим стандартов, по которым могут проводиться аудиты;

д) процедур, процессов и методов проведения аудита.

10 НАДЛЕЖАЩАЯ ПРОФЕССИОНАЛЬНАЯ ОСТОРОЖНОСТЬ

Аудиторы должны проявлять надлежащую профессиональную осторожность, о которой идет речь в ГОСТ Р ИСО 14010, и придерживаться соответствующих этических правил.

11 ЯЗЫК

Никакому аудитору не должно быть отказано в поддержке при проведении аудита, если он не может эффективно общаться на языке, необходимом для выполнения его или ее обязанностей. Если надо, помощь следует принимать от лица, обладающего необходимым знанием языка и не подвергающегося давлению, которое может влиять на проведение аудита.

ПРИЛОЖЕНИЕ А (справочное). ОЦЕНИВАНИЕ КВАЛИФИКАЦИЙ АУДИТОРОВ В ОБЛАСТИ ЭКОЛОГИИ

ПРИЛОЖЕНИЕ А

(справочное)

А.1 Общие положения

Настоящее приложение содержит руководство по оцениванию квалификаций аудиторов в области экологии, как определено в данном стандарте.

А.2 Процесс оценки

Данный стандарт может быть внедрен через разработку и осуществление процесса оценки. Процесс может быть внутренним или внешним для руководства программой аудита в организации аудитора. Его цель заключается в оценивании квалификаций аудиторов в области экологии.

Этим процессом должно(ы) руководить лицо или лица, обладающие современным уровнем знаний и опытом проведения аудиторских операций.

Процесс оценки аудиторов в области экологии может быть объектом программы обеспечения качества.

А.3 Оценивание образования, опыта работы, обучения и личных качеств

Необходимо иметь данные, свидетельствующие о том, что аудиторы в области экологии получили и поддерживают на должном уровне необходимые образование, опыт работы, подготовку и личные качества, описываемые в настоящем стандарте. Процесс оценки должен включать в себя некоторые из следующих методов:

а) собеседование с кандидатами;

б) письменное и/или устное подтверждение или другие пригодные средства;

в) анализ письменных работ кандидатов;

г) обсуждение с бывшими работодателями, коллегами и т.д.;

д) разыгрывание ролей;

е) наблюдение в реальных условиях аудита;

ж) изучение зарегистрированных данных об образовании, практическом опыте и обучении, как определено в данном стандарте;

з) рассмотрение профессиональных сертификатов и квалификаций.

ПРИЛОЖЕНИЕ Б (справочное). ОРГАН РЕГИСТРАЦИИ АУДИТОРОВ В ОБЛАСТИ ЭКОЛОГИИ

ПРИЛОЖЕНИЕ Б

(справочное)

Б.1 Общие положения

Настоящее приложение содержит руководство по созданию органа, обеспечивающего согласованный подход к регистрации аудиторов в области экологии.

Б.2 Регистрация аудиторов

Если уместно создать орган, обеспечивающий согласованный подход к регистрации аудиторов в области экологии, то такой орган должен быть независимым и к нему должны применяться указания, приведенные ниже.

Орган может регистрировать аудиторов в области экологии непосредственно или аккредитовывать другие организации, которые, в свою очередь, регистрируют аудиторов в области экологии согласно критериям данного стандарта.

Орган должен разработать процесс оценивания, согласующийся с тем, который содержится в приложении А. Этот процесс должен быть объектом программы обеспечения качества.

Орган должен вести перечень аудиторов в области экологии, отвечающих в настоящее время критериям данного международного стандарта.

ПРИЛОЖЕНИЕ В (справочное). БИБЛИОГРАФИЯ

ПРИЛОЖЕНИЕ В

(справочное)

[1] ИСО 14050-97 Управление окружающей средой. Термины и определения.

Текст документа сверен по:

официальное издание

Госстандарт России —

М.: ИПК Издательство стандартов, 1998

Организация и проведение внутреннего аудита систем менеджмента качества на соответствие требованиям ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) (ДО)

Код курса: 009.ДО.72

СРОКИ ОБУЧЕНИЯ:

72 часа

СТОИМОСТЬ

23 840

ДОКУМЕНТ

Удостоверение о повышении квалификации

ДЛЯ КОГО

Cпециалисты всех секторов экономики.

ТЕМАТИЧЕСКИЙ ПЛАН

Раздел 1.

Основные положения аудита качества.

Основные положения аудита качества.Тема 1.1. Введение в аудит качества.

Тема 1.2. Терминология, используемая при аудите.

Тема 1.3. Классификация аудитов качества.

Тема 1.4. Принципы аудита качества.

Раздел 2. Организационные основы проведения внутреннего аудита СМК.

Тема 2.1. Особенности проведения внутреннего аудита.

Тема 2.2. Порядок проведения внутреннего аудита.

Раздел 3. Методические основы внутреннего аудита

Тема 3.1. Методы работы аудитора.

Тема 3.2.Обследование объектов аудита.

Тема 3.3. Сопоставительный анализ документальных свидетельств соответствия.

проверяемой СМК требованиям ГОСТ Р ИСО 9001.

Тема 3.4. Примерный перечень вопросов для проверки соответствия выполнения.

требований ГОСТ Р ИСО 9001 исполнителями.

Раздел 4. Отбор, подготовка и оценка деятельности внутренних аудиторов.

Тема 4.1. Требования к знаниям и навыкам аудиторов.

Тема 4.2. Личные качества аудиторов.

Тема 4.3. Социальные критерии выбора внутренних аудиторов.

Тема 4.4. Ответственность аудиторов.

Тема 4.5. Оценка деятельности аудиторов.

Тема 4.6. Этика поведения аудитора.

Тема 4.7. Психология аудиторской практики.

Раздел 5. Особенности перехода на ГОСТ Р ИСО 9001-2015 (ISO 9001:2015).

Тема 5.1. Особенности перехода на ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) в организациях непроизводственного сектора экономики.

Тема 5.2. Основные отличия стандартов ГОСТ Р ИСО 9001-2015 (ISO 9001:2015) и ГОСТ ISO 9001-2011 (ISO 9001:2008).

Тема 5.3. Процессный подход в системах менеджмента качества.

Тема 5.4. Краткое изложение требований стандарта ГОСТ Р ИСО 9001-2015 (ISO

9001:2015).

Тема 5.5. Сведения о документированной информации системы менеджмента качества.

Тема 5.6. Типовой порядок разработки и внедрения системы менеджмента качества в

организации.

Тема 5.7. Риск-ориентированное мышление.

ОПИСАНИЕ КУРСА

По окончании обучения специалист будет

Знать:

● основную терминологию и требования международных стандартов ИСО серий 9000 и 9001;

● методы, средства и инструменты управления процессами и качества продукции и оказываемых услуг;

● принципы проведения аудита систем менеджмента качества на основе руководящих указаний ГОСТ Р ИСО 19011-2012;

● основные понятия методы и инструменты количественного и качественного анализа процессов управления;

● сущность, цели и задачи аудита;

● виды управленческих решений и методы их принятия.

Уметь:

● анализировать систему менеджмента качества организации на соответствие требованиям ГОСТ Р ИСО 9001-2015;

● определять цели, методы и стратегии развития организаций в области качества;

● применять статистические методы проведения аудиторских проверок, используя методы и процедуры, рекомендованные ГОСТ 18321-73, ГОСТ Р ИСО 2859-1-2007, ГОСТ Р 50779. 11-2000 (ИСО 3534.2-93).

11-2000 (ИСО 3534.2-93).

Владеть:

● документирования СМК;

● проведения внутренних аудитов СМК;

● навыками количественного и качественного анализа для принятия управленческих решений.

Цель обучения: повышение квалификации специалистов, принимающих участие в организации и проведении внутреннего аудита систем менеджмента качества.

5 характеристик аудитора

Работа аудитора заключается в проверке финансовой отчетности компании и обеспечении бесперебойной работы всех операций с денежными средствами. Аудит может проводить внутренний аудитор, внешний или независимый аудитор. Внутренний аудитор — это сотрудник компании, который на регулярной основе проверяет кассовую деятельность в компании. Независимый аудитор работает в компании, к которой не привязан. Вот пять характеристик аудитора, которые жизненно важны в профессии.

1. Иметь необходимый опыт

Сертификаты являются ключевой академической квалификацией аудитора. Аудитор должен обладать необходимыми знаниями в области бухгалтерского, коммерческого и налогового права. Также необходимо, чтобы он или она обладали навыками работы с компьютером, потому что для большинства операций они потребуются. Знание систем управления также будет дополнительным преимуществом. Навыков недостаточно, потому что опыт — это то, что делает человека осведомленным в этой области. Чем больше аудитов он завершит, тем точнее он станет в поле.

Аудитор должен обладать необходимыми знаниями в области бухгалтерского, коммерческого и налогового права. Также необходимо, чтобы он или она обладали навыками работы с компьютером, потому что для большинства операций они потребуются. Знание систем управления также будет дополнительным преимуществом. Навыков недостаточно, потому что опыт — это то, что делает человека осведомленным в этой области. Чем больше аудитов он завершит, тем точнее он станет в поле.

2. Способность принимать независимые решения

Решение аудитора не должно колебаться или зависеть от кого-либо. Их действия, решения и отчеты должны быть результатом тщательного анализа деятельности компании. У них не должно быть никаких личных интересов или фаворитизма. Даже когда ему или ей нужно найти конфиденциальную информацию, они должны сделать это и без страха уверенно представить результаты. Если некоторые результаты неясны, не следует останавливаться на достигнутом, пока не будет достигнута суть проблемы.Там, где им нужно задать вопросы или прояснить моменты, они могут без стыда предстать перед властями. Это ключевая характеристика аудитора.

Это ключевая характеристика аудитора.

3. Аудиторы способны понимать различные бизнес-потребности

Еще одна характеристика аудитора — это способность работать с различными настройками компании. Чтобы провести успешный аудит, они должны сначала понять, что влечет за собой бизнес. Аудитор может быстро проанализировать создание компании и найти рабочую стратегию независимо от размера организации.Если у них есть люди, работающие под их руководством, их организационные навыки помогают им работать слаженно и уверенно руководить своей командой.

4. Надежный

Может ли аудитор придерживаться установленного графика? Могут ли они вовремя посещать собрания и оперативно сообщать о ходе работы? Это важные характеристики аудитора, на которые следует обратить внимание. Работа аудитора может повлиять на некоторые внутренние операции, поэтому важно следовать установленным руководящим принципам и обеспечивать своевременное завершение работы.В то же время аудитор должен быть надежным и решительным. Они не должны передавать информацию о компании третьим лицам. Иногда аудиторы сталкиваются с конфиденциальной информацией. Они должны сообщать об этом только заинтересованным сторонам.

Они не должны передавать информацию о компании третьим лицам. Иногда аудиторы сталкиваются с конфиденциальной информацией. Они должны сообщать об этом только заинтересованным сторонам.

5. Навыки эффективного общения

Одитор не может быть эффективным, если он не овладел хорошими коммуникативными навыками. Они должны быть напористыми и в то же время иметь навыки работы с людьми. Они могут быть опытными аудиторами, когда дело доходит до составления отчетов, но если они не могут убедительно общаться, когда их призывают представить свою работу, усилия будут напрасными.Они должны быть терпеливыми и иметь навыки проработки вопросов к удовлетворению одитируемого.

Кроме того, их целью должно быть не только составление отчетов для своей проверяемой организации, но они также должны стремиться решать некоторые бизнес-проблемы, с которыми они могут столкнуться. Они могут сделать это, предлагая свои предложения и рекомендации.

Связанный ресурс: Что такое экологический бухгалтер?

Работа аудитора иногда бывает сложной и требовательной, но эти качества могут помочь вам выполнить качественную работу, которая не является предвзятой или компромиссной. Если вас интересуют законы о бухгалтерском учете, ведении бизнеса и налогообложении, вам будет проще научиться тому, как стать надежным аудитором. Кроме того, сильный характер гарантирует, что вы останетесь конкурентоспособными, а ваши навыки будут хорошо себя чувствовать на рынке.

Если вас интересуют законы о бухгалтерском учете, ведении бизнеса и налогообложении, вам будет проще научиться тому, как стать надежным аудитором. Кроме того, сильный характер гарантирует, что вы останетесь конкурентоспособными, а ваши навыки будут хорошо себя чувствовать на рынке.

PwC раскрывает 5 важнейших характеристик аудиторов в день AuditorProud

Сегодня мы отмечаем # AuditorProud — день, когда мы размышляем над важной работой аудиторов публичных компаний в нашей отрасли. В нашей профессии есть чем гордиться, но я хотел бы сосредоточиться на пяти характеристиках, которые олицетворяют аудиторов и которые особенно заслуживают внимания.

1. Аудиторы объективны.

Наша проверка финансовой отчетности компании должна быть объективной. Когда мы находим что-то, что не выглядит правильным, эта объективность позволяет нам задавать сложные вопросы, уведомлять руководство и комитеты по аудиту и решать проблему в соответствии с профессиональными стандартами. И когда мы подписываем свою работу, мы делаем это как объективная третья сторона.

И когда мы подписываем свою работу, мы делаем это как объективная третья сторона.

2. Аудиторы работают в команде.

Работа в команде и сотрудничество — важные составляющие нашей работы.Для проведения аудита в соответствии со стандартами аудита требуется команда, которая привносит в проект разные сильные стороны и навыки. В наши команды входят высококвалифицированные сотрудники, имеющие опыт работы с системами бухгалтерского учета, налоговыми правилами, отраслевыми отраслями и т. Д. И наше разнообразие на этом не заканчивается — мы снова и снова видим, что члены команды с разным опытом и знаниями предоставляют различные точки зрения, которые так важны для получения высококачественного результата. Фактически, в 2017 финансовом году 13 процентов новых сотрудников в нашей практике аудита имели образование в области STEM (естественные науки, технологии, инженерное дело или математика).

3. Аудиторы должны проявлять профессиональный скептицизм.

Задавать сложные вопросы и сохранять бдительность очень важны для нашей работы. Мы смотрим на проблемы, факты и цифры со свежей и скептической точки зрения. Мы задаем вопросы об аномалиях данных, изучаем оценки и подтверждаем предположения. Я люблю работу, которая держит меня — и других — в напряжении.

Мы смотрим на проблемы, факты и цифры со свежей и скептической точки зрения. Мы задаем вопросы об аномалиях данных, изучаем оценки и подтверждаем предположения. Я люблю работу, которая держит меня — и других — в напряжении.

4. Аудиторы технически подкованы.

Я думаю, что аудиторы во многих отношениях извлекают лучшее из обоих миров: мы сочетаем непоколебимую целостность с технически подкованными инновациями.Аудиторы PwC более 10 лет создают новые решения для упрощения аудита за счет инноваций. Они варьируются от управления крупномасштабными необоснованными транзакциями до инвестирования в новые мобильные приложения, расширенной аналитики данных, методов визуализации и платформ для совместной работы. Одна из лучших составляющих технически подкованного аудитора — это эффективность, которая дает нам больше времени, чтобы сосредоточиться на более значительных проблемах и проблемах наших клиентов, включая области аудита, требующие большего суждения.

5. Аудиторы играют важную роль в нашей экономике.

Как аудиторы, мы играем роль в эффективном функционировании рынков капитала. Как аудиторы, мы даем заключения о том, достоверно ли во всех существенных отношениях представлена финансовая отчетность публичных компаний в соответствии с GAAP. Предоставляя услуги, мы помогаем нашим клиентам укреплять доверие и прозрачность на финансовых рынках.

Я работаю аудитором 22 года и не могу представить себе более интересную, интересную и разнообразную карьеру.Растущие проблемы, инновационные технологии, отличные коллеги и решающая роль в обеспечении целостности и прозрачности наших финансовых рынков делают меня # AuditorProud — сегодня и каждый день.

28 сентября 2017 г. присоединяйтесь ко всем нам, профессионалам, в социальных сетях, используя #AuditorProud. Следуй за мной @Maria_Moats.

Чтобы узнать больше о профессии аудитора, посмотрите следующие видеоролики о пяти характеристиках аудиторов:

Объективность — https://youtu.be/1xc4Ksahafg

Работа в команде — https: // youtu. be / Dktao56fBDM

be / Dktao56fBDM

Скептицизм — https://youtu.be/iOPLopbZsNI

Техническая смекалка — https://youtu.be/M1lSwJPDsfY

Цель — https://youtu.be/1O4mYDeHy03 аудитор? Прочтите о качествах хорошего аудитора.

Узнайте, что нужно искать в эффективном аудиторе, который повысит ценность вашего бизнеса , следуя шести принципам аудита:

-

Целостность — основа профессионализма

-

Справедливое представление — обязательство предоставлять правдивую и точную информацию

-

Должная профессиональная забота — проявление осмотрительности и суждения при аудите

-

Конфиденциальность — безопасность информации

-

Независимость — основание для беспристрастности аудита и объективности аудиторских заключений

-

Доказательный подход — рациональный метод достижения надежных и воспроизводимых аудиторских заключений в процессе систематического аудита

Жизненно важные качества и характеристики хорошего аудитора систем менеджмента включают:

1.

Опыт работы в отрасли

Опыт работы в отраслиЧтобы проверить квалификацию аудиторов, вам следует ознакомиться с полученными ими сертификатами. Однако опыт часто делает аудитора осведомленным в вашей отрасли. Чем больше аудитов выполнит аудитор, тем увереннее он будет в своей области.

Специалисты по сертификацииISO могут помочь вам выбрать аудитора органа по оценке соответствия и убедиться, что они обладают соответствующими знаниями о вашей отрасли и выполняемой вами работе, реалистичны и используют подход, повышающий ценность.Нажмите здесь, чтобы узнать больше.

Знаете ли вы, что вы можете попросить резюме / профиль аудитора?

2. Объективные решения

На аудиторский отчет и его результаты никто не должен влиять. Действия, решения аудитора и краткое изложение результатов аудита должны быть результатом тщательного анализа деятельности компании на основе подхода , основанного на доказательствах .

Следовательно, не должно быть каких-либо конфликтов интересов или чего-либо, что могло бы повлиять на решения аудитора. Аудитор также не должен удовлетворяться нечеткими ответами и должен добраться до дна любой проблемы . Поскольку аудит систем менеджмента представляет собой процесс выборки , аудитор должен быть в состоянии сделать значимое и объективное резюме в отчете на основе того, что он видел.

Аудитор также не должен удовлетворяться нечеткими ответами и должен добраться до дна любой проблемы . Поскольку аудит систем менеджмента представляет собой процесс выборки , аудитор должен быть в состоянии сделать значимое и объективное резюме в отчете на основе того, что он видел.

3. Навыки понимания различных бизнес-потребностей

Тщательные процессы планирования и подготовки, а также способность к адаптации, позволяющая работать в различных бизнес-структурах, являются другими важными атрибутами хорошего аудитора.Аудиторам необходимо знать компаний:

-

выбранных стандартов, которым необходимо соответствовать, и, в частности, значения и цели каждого пункта,

-

объем хозяйственной деятельности,

-

законодательные и нормативные требования,

4.

Тайм-менеджмент

Тайм-менеджментСоблюдение предложенного графика , своевременное посещение собраний, получение отзывов о ходе работы — эти характеристики также важны для эффективного аудитора.

На деятельность компании может повлиять время, затрачиваемое работниками на аудиторские собеседования. Следовательно, очень важно, чтобы аудитор следовал своим руководящим принципам и завершил работу вовремя .

5. Навыки эффективного общения

Четкое общение на протяжении всего процесса аудита создаст благоприятную рабочую среду как для проверяемой организации, так и для аудитора. Важно, чтобы обсудил любые наблюдения / несоответствия , чтобы в аудиторском отчете не было сюрпризов.С другой стороны, если что-то хорошо работает в системе компании, аудитор должен сделать на этом акцент и отметить отличную работу .

Аудиторы должны эффективно общаться, задавая открытых вопроса. Затем пришло время выслушать ответ проверяемой, записать факты, посмотреть , что происходит, и проверить документы. Крайне важно сохранять конфиденциальность информации компании на протяжении всего процесса, поскольку аудитор часто может столкнуться с конфиденциальной информацией, которую компания обычно не раскрывает.

Затем пришло время выслушать ответ проверяемой, записать факты, посмотреть , что происходит, и проверить документы. Крайне важно сохранять конфиденциальность информации компании на протяжении всего процесса, поскольку аудитор часто может столкнуться с конфиденциальной информацией, которую компания обычно не раскрывает.

Не стесняйтесь обращаться к нам, чтобы узнать больше о наших онлайн-сервисах.

Позвоните нам сейчас по телефону 1300 614 007, напишите нам по электронной почте или забронируйте БЕСПЛАТНУЮ сессию стратегии.

Качества и типы аудиторов

Аудитор не обязан быть дефектным или подходить к своей работе с подозрением или с предрешенным заключением, что что-то не так.

Он сторожевой пес, но не ищейка. Он вправе доверять служащим компании и имеет право полагаться на их заявления при условии, что он проявит разумную осторожность.

Аудитор не обязан предполагать, когда он приступает к исполнению своего долга, что он имеет дело с мошенниками и нечестными людьми, если возникают подозрительные обстоятельства, он должен исследовать их до самого дна.

Определение аудитора

Аудитор несет ответственность за оценку достоверности и надежности компании путем оценки доказательств и финансовых отчетов в соответствии с установленными стандартами.

Лицо, проводящее аудит и несущее полную ответственность за результаты аудита, называется аудитором.

Одитор умножает свои руки, прибегая к помощи для выполнения работы, но, тем не менее, он один несет ответственность за то, что он делает, а другие делают за него.

Итак, аудитор — это профессионал, который собирает и оценивает доказательства, чтобы сообщить о степени утверждений компании о том, что они соответствуют установленному набору процедур или стандартов (критериев).

Следующие утверждения известных судей делались время от времени относительно качеств аудитора;

«Аудитор не обязан быть детективом или подходить к своей работе с подозрением или с предрешенным заключением, что что-то не так. Он сторожевой пес, но не гончая. Он вправе доверять служащим компании и имеет право полагаться на их заявления при условии, что он проявит разумную осторожность ». (Lopes, L.G. in re Kingston Cotton Mills, 1896).

Он сторожевой пес, но не гончая. Он вправе доверять служащим компании и имеет право полагаться на их заявления при условии, что он проявит разумную осторожность ». (Lopes, L.G. in re Kingston Cotton Mills, 1896).

«Аудитор не обязан предполагать, когда он приступает к исполнению своего долга, что он имеет дело с мошенниками и нечестными людьми …………………………………. если возникнут подозрительные обстоятельства … его долг — исследовать их до дна », — Lord Alverstone, C.J. The London Oil Storage Co., Ltd. против Сир Хаслак и Ко (1904 г.).

«Если в ходе этих долгих и трудных аудитов одитор хотя бы в одном случае не выполнил строгих обязанностей одитора, я понимаю, что его нельзя простить только потому, что в целом он проявил высочайшую степень осторожности. и навыки ». Ромер Дж., В The City and Equitable Fire Insurance Co., Ltd. (1924)

«Он не является страховщиком; он не гарантирует, что книги правильно отражают истинное положение дел компании » Лорд судья Линдли.

Качества аудитора

Эффективный аудитор должен обладать определенными качествами помимо профессиональной квалификации. Ему необходимо провести аудит качественно и беспрепятственно.

- Аудитор должен хорошо разбираться в фундаментальных принципах и теории всех отраслей бухгалтерского учета, например, в общем бухгалтерском учете, счетах затрат, подоходном налоге и т. Д. Человек не может проводить аудит счетов, если он не знает, как подготовить их. Он должен быть в курсе последних достижений в области бухгалтерского учета, чтобы иметь возможность изменять свой порядок работы.

- Ему не следует передавать транзакцию, если он не знает, что она правильная. Это возможно только при хорошем знании принципов бухгалтерского учета.

- Он должен уметь быстро разбираться в технических деталях бизнеса, счета которого он проверяет. Если возможно, он должен посетить работы своего клиента, прежде чем он приступит к работе.

- Он должен быть готов искать разъяснения по техническим вопросам, а не проявлять ложную гордость или боязнь продемонстрировать свое невежество.

- Он должен хорошо разбираться в законах о компаниях и торговле, а также в совершенстве владеть принципами аудита.

- Он должен быть тактичным и безупречно честным. Он не должен подтверждать то, что он не считает правдой, и он должен проявлять разумную осторожность и навыки, прежде чем он поверит в то, что он удостоверяет, истинным.

- При исполнении своих обязанностей на него не должно оказываться прямое или косвенное влияние.

- Иногда он попадает в очень неловкое положение, когда его долг перед клиентом противоречит его интересам, и в этом случае он должен иметь смелость выполнять свой долг добросовестно и честно, даже если такой шаг причиняет ему вред.В конечном итоге эта политика будет иметь для него огромную ценность. Он приобретет репутацию честного человека, что принесет ему больше бизнеса.

- Он должен быть готов подать в отставку, а не подписывать бухгалтерский баланс, который, как он знает, не отражает истинного и объективного представления о состоянии дел в концерне и, следовательно, дает ложный отчет.

- Он не должен раскрывать секреты своих клиентов.

- Он должен иметь такт, чтобы задавать разумные вопросы для получения полной информации.

- Он не должен проявлять подозрительность.

- Он должен быть готов выслушать аргументы и быть разумным.

- Он должен быть бдительным, осторожным, методичным и аккуратным.

- Он должен уметь правильно, кратко и убедительно написать отчет.

- Он должен понимать общие принципы экономики.

- Он должен пройти тщательную подготовку в области организации бизнеса, управления и финансов.

- И последнее, но не менее важное: у него должен быть «здравый смысл».

Типы аудиторов

Аудиторы внимательно изучают финансовые записи, чтобы оценить финансовое положение организации и достоверность ее данных.

Для этого требуется опыт не только во всех видах бухгалтерской практики, но и в различных налоговых, законодательных и финансовых нормах, регулирующих использование определенных документов.

Хотя для работы аудитором требуется высококвалифицированный бухгалтер, существуют разные типы аудиторов с разными целями аудита.

Эти процедуры проводят несколько типов аудиторов.

Типы аудиторов:

- Независимые / внешние аудиторы: Провайдеры профессиональных аудиторских услуг.

- Внутренние аудиторы: Собственные внутренние эксперты-аудиторы компании для поддержания внутреннего контроля и аудита внутренней деятельности компании.

- Государственные аудиторы: аудиторов, которые работают с различными государственными учреждениями; где зачем проводить аудит, внутреннее агентство проводит аудит и / или аудит корпораций по постановлению суда или государственному закону.

- Судебные аудиторы: Их наняли, чтобы играть Шерлока. Аудиторы, специализирующиеся на преступлениях и используемые правоохранительными организациями.

Независимые / внешние аудиторы

Независимыми аудиторами обычно являются дипломированные бухгалтеры (CA), которые являются либо индивидуальными практикующими специалистами, либо членами публичных бухгалтерских фирм, которые оказывают клиентам профессиональные аудиторские услуги.

В целом, лицензирование предполагает сдачу единого экзамена ЦС и получение практического опыта проведения аудита.

Внутренние аудиторы

Внутренние аудиторы — это сотрудники организации, которую они проверяют. Аудиторы этого типа участвуют в независимой оценке свидетельств, называемой внутренним аудитом, внутри организации в качестве услуги для организации.

Цель внутреннего аудита — помочь руководству организации эффективно выполнять свои обязанности.

Государственные аудиторы

Государственные аудиторы работают в различных местных, государственных и федеральных правительственных учреждениях.

На федеральном уровне тремя основными агентствами являются Главное бухгалтерское управление (GAO), Служба внутренних доходов (IRS) и Агентство аудита оборонных контрактов.

Судебные аудиторы

Судебные аудиторы специализируются на преступлениях и используются правоохранительными организациями, когда финансовые документы связаны с преступлением.

Это не обязательно означает, что преступление было финансовым (хотя это может иметь место), а скорее, что правоохранительная организация должна отслеживать использованные деньги, чтобы выяснить, где оно началось или закончилось.

Заключение

Роли аудиторов переплетаются с эволюцией самой теории аудита, так как аудит развивался в зависимости от обстоятельств, эволюция напрямую влияла на функции и всю практику аудиторов.

7 — Качества аудитора, которого вы должны знать

Любая компания, которая, среди прочего, желает внедрить систему управления качеством и безопасностью пищевых продуктов; он должен проходить периодические процессы оценки или внутренние и внешние аудиты, чтобы иметь возможность сертифицироваться в уполномоченных органах.

Аудитор, внутренний или внешний, должен обладать определенными качествами, которые стремятся к постоянному совершенствованию и очень полезны как для компании, так и для потребителя, обеспечивая их безопасность и благополучие. Ниже приведены семь качеств аудитора, которые мы должны учитывать при выборе хорошего внутреннего или внешнего аудитора:

Ниже приведены семь качеств аудитора, которые мы должны учитывать при выборе хорошего внутреннего или внешнего аудитора:

- Эмпатия

Эмпатия — фундаментальное качество для каждого аудитора поскольку он создает и поддерживает хорошее общение.Сопереживать — значит ставить себя на место другого, понимать это в соответствии со своим собственным способом мышления и чувств.