Счет 01 в бухгалтерском учете

Актуально на: 21 сентября 2017 г.

Что относится к объектам основных средств в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации и отмечали, что бухучет основных средств ведется на счете 01 «Основные средства». Подробнее о применяемом для бухучета основных средств счете учета расскажем в этом материале.

Счет учета основных средств 01

Счет 01 «Основные средства» — это активный синтетический счет, на котором обобщается информации о наличии и движении основных средств (ОС) организации. Счет 01 используется независимо от того, находятся такие основные средства в эксплуатации, запасе, на консервации, в аренде или доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

Объект основных средств принимается к бухучету по дебету счета 01 в размере первоначальной стоимости. Если объект ОС находится в собственности двух или более организаций, он отражается в учете каждым собственником в соответствующей ему доле.

Для того, чтобы вести учет выбытия основных средств к счету 01 рекомендуется открывать субсчет «Выбытие основных средств» (01/В). В дебет этого субсчета списывается первоначальная (восстановительная) стоимость объекта ОС, а в кредит – сумма накопленной на момент выбытия амортизации. Остаточная стоимость выбывающего объекта списывается в дебет счета 91 «Прочие доходы и расходы».

Что касается аналитического учета основных средств, то он ведется по отдельным инвентарным объектам ОС. Напомним, что инвентарный объект ОС – это (п. 6 ПБУ 6/01):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Аналитический учет ОС должен быть построен таким образом, чтобы он давал возможность получать данные о наличии и движении основных средств для составления бухгалтерской отчетности (по местам нахождения ОС, их видам и т.д.).

Типовые бухгалтерские записи по счету 01

Приведем некоторые бухгалтерские записи по дебету и кредиту счета 01, предусмотренные Планом счетов и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Принят к бухгалтерскому учету объект основных средств | 01 | 08 «Вложения во внеоборотные активы» |

| Списана первоначальная (восстановительная) стоимость выбывающего объекта ОС | 01/В | 01 |

| Возвращен объект ОС из филиала организации | 01 | 79 «Внутрихозяйственные расчеты» |

| Отражено поступление вклада в виде объектов ОС по договору простого товарищества | 01 | 80 «Вклады товарищей» |

| Отражена первичная дооценка объекта ОС | 01 | 83 «Добавочный капитал» |

| Списана амортизация по выбывающему объекту основных средств | 02 «Амортизация основных средств» | 01/В |

| Отражены животные, выбракованные из основного стада | 11 «Животные на выращивании и откорме» | 01 |

| Отражена претензия к поставщику основных средств в связи с обнаруженной арифметической ошибкой в документах поставщика, в результате которой стоимость ОС оказалась завышена | 76 «Расчеты с разными дебиторами и кредиторами» | 01 |

| Передан объект ОС в обособленное подразделение, ведущее учет на самостоятельном балансе | 79 | 01 |

| Возвращен объект ОС при прекращении договора простого товарищества | 80 | 01 |

| Отражена уценка объекта ОС в пределах ранее произведенной дооценки, зачисленной в добавочный капитал организации | 83 | 01 |

| Списана остаточная стоимость проданного объекта ОС | 91 | 01/В |

| Отражена недостача объекта основных средств, обнаруженная при инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 01/В |

Также читайте:

Форум для бухгалтера:glavkniga.ru

Счет 01 в бухгалтерском учете — основные средства в 2019

Имущественные ценности и активы подлежат обязательному отражению в бухучете и отчетности предприятия. О том, на каком счете отражать имущество компании, расскажем в нашей статье.

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

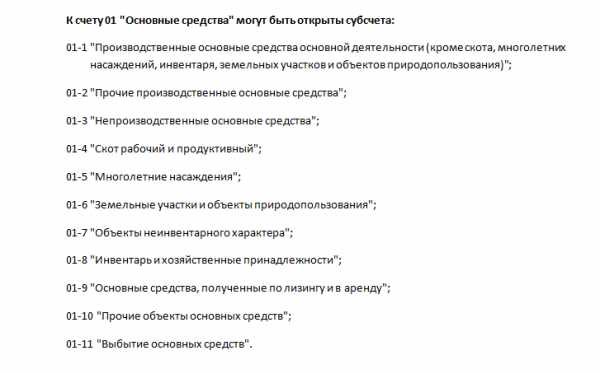

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

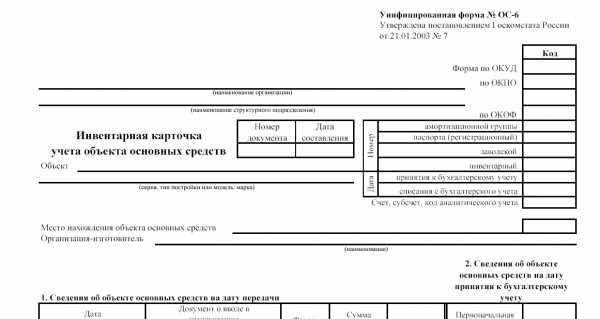

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Форма инвентарной карточки ОС-06 утверждена Постановлением Госкомстата от 21.01.2003 № 7.

Напомним, что аналитический учет в организации следует построить таким образом, чтобы он позволял беспрепятственно и оперативно проконтролировать данные о наличии и движении имущественных ценностей в разрезе следующих показателей:

- по местам нахождения;

- по материально-ответственным лицам;

- по видам ОС;

- по срокам эксплуатации.

Типовые бухгалтерские проводки

Операция | Дебет | Кредит |

Актив принят к учету | 01 | 08 |

Имущество головного офиса возвращено из территориального подразделения | 01 | 79 |

Первичная дооценка ОС отражена в учете | 01 | 83 |

Первоначальная, восстановительная стоимость выбывающего ОС списана с учета | 01-11 | 01 |

Амортизация выбывающего имущества списана | 02 | 01-11 |

Актив передан в обособленное подразделение, на отдельный баланс | 79 | 01 |

Отражена уценка объекта | 83 | |

Остаточная стоимость проданного актива списана | 91 | 01-11 |

Отражены факты недостач, порчи, хищений активов компании, выявленные при инвентаризации | 94 | 01-11 |

Счета для учета основных средств, взятых или переданных во временное пользование по договорам аренды, на бухсчете 01 не отражаются.

На каком счете учитываются основные средства, взятые в аренду? Такие активы учитывайте за балансом, на спецсчете 001 «Арендованные ОС».

Переданные в аренду основные средства, какой счет применить в бухучете? Имущество, которое компания передала во временное пользование третьим лицам, отразите на забалансовом счете 011 «ОС в аренде».

Однако в данном случае есть исключения. О том, как правильно отражать имущество, переданное или полученное во временное распоряжение, читайте в отдельной статье «Пример проводки по лизингу на балансе лизингополучателя».

Инвентарная карточка

ppt.ru

Счет 01 бухгалтерского учета: отражение основных средств

Счет 01 применяют для учета имущества, квалифицируемого как основные средства. В статье – правила учета, проводки и числовые примеры по отражению основных средств, а также бесплатные справочники и полезные ссылки.

Читайте в статье:

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Это активный балансовый счет для обобщения информации о поступлении, наличии и выбытии имущества, соответствующего признакам основных средств. Эти признаки определены в ПБУ 6/01 из приказа Минфина от 30.03.01 г. № 26н.

Факт отражения имущественного объекта на счете 01 основные средства означает, что этот объект полностью готов к использованию по назначению и введен в эксплуатацию. Поэтому после отражения имущества на счете 01 основные средства его можно амортизировать. А факт списания имущественного объекта с указанного счета означает его выбытие, в результате чего этот актив больше не применяется в предпринимательской деятельности.

Составить бухотчетность вам помогут следующие справочники, которые можно скачать:

Далее в статье – подробно про организацию отражения операций по счету 01, а также основные проводки и числовые примеры.

Другие справочники по отчетности

Ознакомившись с 01 счетом бухгалтерского учета, не забудьте посмотреть следующие справочники, они помогут в работе:

Тестирование отчетности — онлайн

Операции по счету 01 основные средства формируют показатели бухгалтерской и налоговой отчетности. Все чаще передавать налоговые отчеты приходится в электронной форме, а в перспективе и бухотчетность разрешено будет сдавать только в виде файлов. Такие отчеты можно автоматически проверить на наличие ошибок и нестыковок перед отправлением в налоговую инспекцию и в иные контролирующие органы. Автоматическая проверка деклараций и расчетов позволит избежать проблем.

Заполняйте и сдавайте отчетность через интернет в программе БухСофт. Она сформирует и отправит любую отчетность онлайн в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС, ПФР или ФСС. Вы можете проверить отчет сформированный как в БухСофт, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить отчет ⟶

01 счет бухгалтерского учета: важные подробности

Учет 01 счета предполагает отражение операций с основными средствами, под которыми понимаются имущественные активы, имеющие следующие признаки.

- Имущественный объект предполагается задействовать для:

-

выпуска готовых изделий;

-

выполнения услуг или работ;

-

нужд управления;

-

предоставления на время контрагентам за плату.

- Имущественный объект способен принести доход, но его не предполагается для этого:

-

перепродавать;

-

обменивать с контрагентами на другой актив;

-

распределять между собственниками фирмы;

-

передавать в счет погашения «кредиторки».

- Объект предполагается использовать по назначению в течение продолжительного времени:

-

или более 12-ти месяцев;

-

или более обычного операционного цикла, если его длительность превышает 12 месяцев.

Учет на 01 счете бухгалтерского учета ведется применительно к каждому отдельному инвентарному объекту ОС. Это может быть:

-

один предмет со всеми его приспособлениями и принадлежностями;

-

конструктивно обособленный объект, способный функционировать самостоятельно;

-

часть имущественного объекта, срок эксплуатации которой существенно меньше или больше, чем у остальных частей того же объекта;

-

комплекс предметов, которые имеют примерно равные сроки эксплуатации и способны работать, только будучи соединены в единое целое. Такие предметы могут иметь общий фундамент или общее управление. Например, в состав автомашины как инвентарного объекта включают комплект инструментов, а также запасное колесо.

Отразить на счете 01 основные средства можно такие объекты, как:

-

здания;

-

машины и оборудование;

-

приборы;

-

компьютеры;

-

транспорт;

-

инструмент;

-

инвентарь;

-

участки земли;

-

неотделимые улучшения арендованных основных средств;

-

многолетние насаждения и т.д.

Что еще отражают на счете 01 основные средства, читайте в таблице 1.

Таблица 1. 01 счет бухгалтерского учета: важные подробности

|

Объект ОС |

Пояснение |

|

Капвложения для улучшения земель |

Мелиоративные работы:

|

|

Природные объекты |

|

Когда не применяется счет 01 основные средства

Учет 01 счета предполагает иной порядок учета для отдельных имущественных объектов, соответствующих признакам основных средств. Подробнее о том, в отношении какого имущества не применяется счет 01 основные средства, читайте в таблице 2.

Таблица 2. Когда не применяется счет 01

|

Имущественный объект |

Пояснение |

Счет учета |

|

Доходные вложения в имущественные ценности |

Объекты ОС для предоставления на возмездной основе:

|

03 |

|

Малоценное имущество |

Объекты стоимостью 40 000 р. за единицу или менее |

10 |

Учет 01 счета по дебету

По дебету счета 01 основные средства отражается не только ввод имущественного объекта в эксплуатацию, но и его дооценка, а также прирост первоначальной стоимости в связи с реконструкцией, дооборудованием и иными аналогичными операциями. Основные проводки приведены в таблице 3.

Таблица 3. Учет 01 счета по дебету

|

Дт |

Кт |

Какая операция отражена |

|

01 |

08 |

Введено ОС в эксплуатацию |

|

83 |

Дооценка стоимости ОС |

Проиллюстрируем на числовом примере, как отражается ввод ОС в эксплуатацию.

Пример 1

Контрагент отгрузил ООО «Символ» промышленный холодильник стоимостью 180 000 р. (в т.ч. НДС 30 000 р.) для использования при изготовлении продукции, реализация которой облагается НДС. В том же месяце «Символ» оплатил холодильник и ввел его в эксплуатацию.

Как бухгалтер «Символа» отразил операции, смотрите в таблице ниже.

Дт

Кт

Сумма

Расчет

Какая операция отражена

08

60

150 000 р.

180 000 р. – 30 000 р.

Принят к учету холодильник

19

60

30 000 р.

—

Отражен «входной» НДС по холодильнику

68

19

30 000 р.

—

Заявлен вычет по НДС

01

08

150 000 р.

—

Введено ОС в эксплуатацию

Факт ввода ОС в эксплуатацию подтверждает соответствующий акт, на основании которого оформляется инвентарная карточка. Эти типовые бланки утверждены постановлением Госкомстата от 21.01.03 г. № 7. Образец инвентарной карточки по типовой форме № ОС-6 приведен ниже и доступен для скачивания:

Но использовать типовые бланки в неизменном виде не обязательно. Оформлять операции с имущественными объектами разрешено по формам, разработанным фирмой самостоятельно. Главное, чтобы эти бланки были утверждены руководителем и имели все обязательные данные «первички».

Учет 01 счета по кредиту

По кредиту счета 01 основные средства отражается выбытие имущественного объекта на возмездной или безвозмездной основе, а также его уценка. Основные проводки приведены в таблице 5.

Таблица 5. Учет 01 счета по кредиту

|

Дт |

Кт |

Какая операция отражена |

|

02 |

01 |

Списана амортизация по выбывающему имуществу |

|

76 |

Возвращено лизинговое имущество лизингодателю |

|

|

83 |

Объект ОС уценен в пределах ранее проведенной дооценки |

|

|

91-2 |

|

|

|

94 |

Списана остаточная стоимость недостающего ОС |

Проиллюстрируем на числовом примере, как отражается выбытие ОС.

Пример 2

Продолжим пример 2 и предположим, что из-за пожара холодильник был безвозвратно испорчен. На момент списания амортизация по нему была начислена в сумме 40 000 р. Как бухгалтер «Символа» отразил операции, смотрите в таблице ниже. В ней прменяются следующая условная нумерация счетов:

Дт

Кт

Сумма

Расчет

Какая операция отражена

01-в

01-о

150 000 р.

—

Списана первоначальная стоимость ОС

02

01-в

40 000 р.

—

Списана амортизация по ОС

94

01-в

110 000 р.

150 000 р. – 40 000 р.

Списана остаточная стоимость ОС

Счет 01 в отчетности

Данные по счету 01 формируют показатели бухотчетности. Например, остаточная стоимость имущественных объектов ОС отражается по строке 1150 Баланса. Кроме того, стоимость молодых многолетних насаждений может формировать показатель строки 1190 Баланса. В пояснениях к отчетности данные о получении ОС и их выбытии рекомендуется отразить в таблице 2.1 «Наличие и движение ОС».

www.buhsoft.ru

| Операции | Первичные документы | Дебет | Кредит |

| Приобретен объект, учитываемый в составе основных средств: | |||

| 1. поступили основные средства (отражается покупная стоимость без НДС) | накладная, договор | 08.4 | 60 |

| 2.НДС по поступившим основным средствам | счет-фактура | 19.1 | 60 |

| 3. затраты, непосредственно связанные с приобретением объекта основных средств (без НДС) | договор, счет, акт | 08.4 | 60 |

| 4. НДС по затратам | счет-фактура | 19.1 | 60 |

| 5. объект введен в эксплуатацию | акт ОС-1 | 01 | 08.4 |

| 6. списывается НДС на расчеты с бюджетом | счет-фактура | 68.2 | 19.1 |

| Приобретены основные средства, требующие монтажа | |||

| поступили основные средства | накладная | 07 | 60 |

| НДС по поступившим основным средсвам | счет-фактура | 19.1 | 60 |

| основные средства переданы в монтаж | акт ОС-15 | 08.4 | 07 |

| начислена заработная плата рабочим за монтаж | расчетная ведомость | 08.4 | 70 |

| начислены налоги на заработную плату | расчет | 08.4 | 69 |

| основные средства введены в эксплуатацию | акт ОС-1 | 01 | 08.4 |

| списывается НДС на расчеты с бюджетом | расчет | 68.2 | 19.1 |

| Получены основные средства в счет вклада в уставной капитал: | |||

| поступили основные средства (отражается стоимость в оценке по договору) | учредит. договор, акт приемки-передачи | 08.4 | 75.1 |

| введены в эксплуатацию | акт ОС-1 | 01 | 08.4 |

| Получены основные средства безвозмездно: | |||

| поступили основные средства | акт приемки-передачи | 08.4 | 98.2 |

| введены в эксплуатацию | акт ОС-1 | 01 | 08.4 |

| списывается стоимость по мере начисления амортизации | расчет | 98.2 | 91.1 |

| Реализованы основные средства: | |||

| сумма, причитающаяся с покупателя (в т.ч. НДС) | договор, накладная | 62 | 91.1 |

| начислен НДС | счет-фактура | 91.НДС | 68. НДС |

| списывается первоначальная стоимость | карточка учета ОС-6 | 01.Выб. | 01 |

| списывается амортизация | карточка учета ОС-6 | 02 | 01.Выб |

| списывается остаточная стоимость | акт ОС-3 | 91.2 | 01.Выб |

| Ликвидация оновных средств: | |||

| списывается первоначальная стоимость | карточка учета ОС-6 | 01.Выб | 01 |

| списывается амортизация | карточка учета ОС-6 | 02 | 01.Выб |

| списывается остаточная стоимость | акт ОС-3 | 91.2 | 01.Выб |

| Передача основных в качестве взноса в уставный капитал по цене соглашения: | |||

| оценка переданных основных средств по договору | учредит. договор, акт | 58.1 | 91.1 |

| списывается первоначальная стоимость | карточка учета ОС-6 | 01.Выб | 01 |

| списывается амортизация | карточка учета ОС-6 | 02 | 01.Выб |

| списывается остаточная стоимость | акт ОС-3 | 91.2 | 01.Выб |

| Выявлена недостача или порча основных средств: | |||

| списывается первоначальная стоимость | карточка учета ОС-6 | 01.Выб | 01 |

| списывается амортизация | карточка учета ОС-6 | 02 | 01.Выб |

| остаточная стоимость относится на потери | акт ОС-3 | 94 | 01.Выб |

| НДС по недостающим объектам: | |||

| если недостача выявлена до возмещения НДС из бюджета | расчет | 94 | 19.1 |

| если недостача выявлена после возмещения НДС из бюджета | расчета | 94 | 68.НДС |

| подлежит взысканию с виновных лиц | приказ | 73.2 | 94 |

| списывается при отсутствии виновных лиц | распоряжение | 91.2 | 94 |

| Переоценка основных средств: | |||

| дооценка: | |||

| сумма дооценки (за вычетом суммы произведенной ранее уценки, если таковая была) | материалы переоценки | 01 | 83 |

| погашение произведенной ранее уценки (если таковая была) | материалы переоценки | 01 | 84 |

| корректировка амортизации | материалы переоценки | 83,84 | 02 |

| перенос суммы дооценки при выбытии объекта | акт ОС-3 | 83 | 84 |

| перенос суммы корректировки амортизации при выбытии объекта | акт ОС-3 | 84 | 83 |

| уценка: | |||

| сумма уценки (за вычетом суммы произведенной ранее дооценки, если таковая была) | материалы переоценки | 84 | 01 |

| погашение произведенной ранее дооценки (если таковая была) | материалы переоценки | 83 | 01 |

| корректировка амортизации | материалы переоценки | 02 | 83,84 |

glavbuh-info.ru

Счет 01 Основные средства

главная >> учебники по экономике >> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций >> Счет 01 «Основные средства»Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

| по дебету | по кредиту |

|---|---|

| 03 Доходные вложения в материальные ценности 08 Вложения во внеоборотные активы 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал | 02 Амортизация основных средств 11 Животные на выращивании и откорме 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

показать содержание

be5.biz

Счет Бухгалтерского Учета 01 Основные Средства

- Счет Бухгалтерского Учета 01 Основные Средства

-

счет, предназначенный для обобщения информации о наличии и движении принадлежащих компании, организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в аренду (кроме долгосрочно арендуемых). На этом счете учитываются также: капитальные вложения инвентарного характера в земельные участки, лесные и водные угодья, недра, предоставленные предприятию в пользование; затраты по законченным капитальным работам, в арендованные основные средства.

Оприходование основных средств, внесенных учредителями в счет их вкладов в уставный фонд предприятия, отражается по дебету счета 01 «»Основные средства»» и кредиту счета 75 «»Расчеты с учредителями»». Объекты основных средств, созданные на самом предприятии, а также приобретенные за плату у других предприятий и лиц, приходуются по дебету счета 01 «»Основные средства»» со счета 08 «»Капитальные вложения»». Оприходование основных средств, полученных от других предприятий и лиц безвозмездно, а также в качестве субсидии правительственного органа, отражается по дебету счета 01 «»Основные средства»» в корреспонденции со счетом 87 «»Добавочный капитал»». При выбытии объектов основных средств (продаже, списании, передаче безвозмездно и др.) первоначальная стоимость их списывается со счета 01 «»Основные средства»» в дебет счета «»47 Реализация и прочее выбытие основных средств»».

Словарь бизнес-терминов. Академик.ру. 2001.

- Счет Бухгалтерского Учета 009 Обеспечения Обязательств И Платежей Выданные

- Счет Бухгалтерского Учета 014 Износ Жилищного Фонда

Смотреть что такое «Счет Бухгалтерского Учета 01 Основные Средства» в других словарях:

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 01 «ОСНОВНЫЕ СРЕДСТВА» — счет, предназначенный для обобщения информации о наличии и движении принадлежащих компании, организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в аренду (кроме долгосрочно… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 01 ОСНОВНЫЕ СРЕДСТВА — счет, предназначенный для обобщения информации о наличии и движении принадлежащих предприятию на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в аренду (кроме долгосрочно арендуемых). На… … Большой экономический словарь

Счет Бухгалтерского Учета 03 Долгосрочно Арендуемые Основные Средства — счет, предназначенный для обобщения информации о наличии и движении основных средств, долгосрочно арендуемых предприятием. Этот счет используется предприятиями арендаторами. Основные средства, поступившие на предприятие на условиях долгосрочной… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 03 «ДОЛГОСРОЧНО АРЕНДУЕМЫЕ ОСНОВНЫЕ СРЕДСТВА» — счет, предназначенный для обобщения информации о наличии и движении основных средств, долгосрочно арендуемых предприятием. Этот счет используется предприятиями арендаторами. Основные средства, поступившие на предприятие на условиях долгосрочной… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 97 Арендные Обязательства — счет, предназначенный для обобщения информации о состоянии расчетов с арендодателями за основные средства, переданные им на условиях долгосрочной аренды. Этот счет используется предприятиями арендаторами. Задолженность перед арендодателем за… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 97 «АРЕНДНЫЕ ОБЯЗАТЕЛЬСТВА» — счет, предназначенный для обобщения информации о состоянии расчетов с арендодателями за основные средства, переданные им на условиях долгосрочной аренды. Этот счет используется предприятиями арендаторами. Задолженность перед арендодателем за… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 001 Арендованные Основные Средства, Забалансовый — счет, предназначенный для обобщения информации о наличии и движении основных средств, учитываемых на балансовом счете 03 Долгосрочно арендуемые основные средства . Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 001 «АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА», ЗАБАЛАНСОВЫЙ — счет, предназначенный для обобщения информации о наличии и движении основных средств, учитываемых на балансовом счете 03 Долгосрочно арендуемые основные средства . Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Счет Бухгалтерского Учета 08 Капитальные Вложения — счет, предназначенный для обобщения информации об инвестициях застройщика в основные средства, инвестициях предприятия в земельные участки и объекты природопользования, нематериальные активы, а также затратах предприятия по формированию основного … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 08 «КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ» — счет, предназначенный для обобщения информации об инвестициях застройщика в основные средства, инвестициях предприятия в земельные участки и объекты природопользования, нематериальные активы, а также затратах предприятия по формированию основного … Словарь бизнес-терминов

dic.academic.ru

характеристика, субсчета, корреспонденции по дебету и кредиту

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со следующими счетами Плана:

по дебету

- 03 «Доходные вложения в материальные ценности»

- 08 «Вложения во внеоборотные активы»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 83 «Добавочный капитал»

по кредиту

- 02 «Амортизация основных средств»

- 11 «Животные на выращивании и откорме»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 83 «Добавочный капитал»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 99 «Прибыли и убытки»

Материалы по теме:

- Амортизация основных средств в некоммерческих организациях — позиция Минфина

Минфин привел разъяснения по вопросу о начисления амортизационных отчислений некоммерческими организациями. По мнению сотрудников Министерства, организация может начислять амортизационные отчисление по тому имуществу, которое используется для осуществления коммерческой деятельности если оно было приобретено за счет средств полученных от предпринимательской деятельности.

- Минфин уточнил порядок учета амортизационной премии по модернизированным ОС

Организация может увеличить свои расходы на величину амортизационной премии в следующем месяце после изменения первоначальной стоимости объекта основных средств. При этом налогоплательщик может включать в состав расходов отчетного (налогового) периода не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, произведенных на модернизацию и техническое перевооружение. Датой изменения первоначальной стоимости объекта — является дата окончания работ по реконструкции объекта, подтвержденная документом, оформленным в соответствии с требованиями пункта 1 статьи 252 Кодекса. Таким документом, является акт по форме N ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

- Минфин дал разъяснения по вопросам ведения учета лизинговых операций

Министерство финансов уточняет порядок ведения бухгалтерского и налогового учета лизинговых операций в ситуациях неплатежеспособности лизингополучателя и его уклонения от получения предмета лизинга, разъяснения касаются порядка учета и определения доходов(убытков).

- Положение по бухгалтерскому учету основных средств (ПБУ 6/01)

Данное положение по бухгалтерскому учету (ПБУ) устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации, регламентирует порядок определения первоначальной стоимости ОС, правила начисления и учета амортизационных отчислений, порядок переоценки основных средств.

sprbuh.systecs.ru