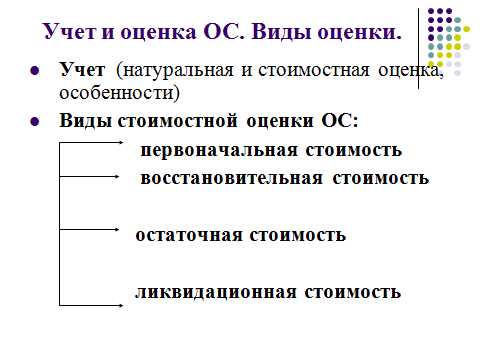

Виды оценки основных средств.

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики.

В экономике более широкое использование имеет система стоимостных показателей. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др.

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. По этой цене средства труда планируются и учитываются в повседневной хозяйственной деятельности. Текущие цены и тарифы на основные фонды постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. С течением времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних (текущих) условиях хозяйственной деятельности. Показатели, исчисляемые с использованием первоначальной стоимости фондов (капиталоотдача, рентабельность, платежеспособность, ликвидность и др.) перестают отражать их действительный уровень. Крупные проблемы возникают в управлении амортизацией, себестоимостью, а, следовательно, прибылью и налогами. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затратив приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа . Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Ликвидационная стоимость основных средств — это стоимость реализации изношенных и снятых с производства основных фондов (часто цена лома).

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости основных фондов с учетом их ввода и ликвидации по формуле

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

studfile.net

Какие существуют виды оценок основных средств?

Виды оценки основных средств важно знать не только для корректного ведения бухгалтерского учета, но и для правильного расчета налоговых обязательств компании, ведь различные хозяйственные операции требуют применения разных оценок. О том, что должны помнить при этом ответственные за эту область работы сотрудники фирмы, пойдет речь в нашей статье.

Натуральная и денежная оценка основных средств предприятия

Что важно помнить о денежной оценке ОС?

Итоги

Натуральная и денежная оценка основных средств предприятия

Как правило, компании при ведении учета ОС используют как натуральные показатели оценки, так и денежные. Что они из себя представляют?

Натуральные показатели оценки ОС — это какие-либо сведения об объекте ОС фирмы, характеризующие его с определенной качественной стороны. Например, производственные помещения характеризуются площадью, оборудование, необходимое для выполнения производственных операций, — мощностью и т. д.

Натуральные показатели в большинстве случаев приводятся в официальных сопроводительных документах к тому или иному ОС (в частности, в технических паспортах оборудования, в проектной документации по зданию и т. д.).

ВАЖНО! Натуральные показатели используются фирмой для планирования деятельности на перспективу, расчета плановых объемов производства. В учете такая информация отражается в инвентарной карточке объекта.

Денежные показатели оценки ОС призваны охарактеризовать конкретный объект ОС в едином стоимостном эквиваленте. Именно денежная оценка является наиболее значимой с точки зрения учета, поскольку на основании различных стоимостных оценок впоследствии выстраивается расчет налоговых обязательств фирмы, связанных с движением соответствующих ОС.

Денежная оценка ОС также выступает в роли вводной информации, на основании которой в фирме строится планирование как налоговых обязательств, так и перспективных объемов производства и показателей плановой рентабельности бизнеса.

Если в части натуральных оценок ОС больших трудностей с учетом не возникает (они определяются на основании техдокументации к объекту ОС и отражаются в инвентарной карточке), то денежная оценка ОС — более сложный и комплексный вопрос.

Что важно помнить о денежной оценке ОС?

Существует несколько видов стоимостных измерений ОС. К ним относятся, в частности, следующие виды стоимости:

- Первоначальная — это такая сумма расходов, которую фирма понесла в связи с приобретением того или иного ОС. Первоначальная стоимость ОС зависит от того, каким образом оно поступило. К примеру, если компания купила ОС, то первоначальной стоимостью будет цена приобретения плюс расходы, связанные с доведением ОС до состояния готовности к использованию в производстве.

ВАЖНО! На основании первоначальной стоимости компания впоследствии рассчитывает сумму амортизации по ОС.

О том, что делать с НДС при покупке ОС, см. в статье «Какой порядок принятия к вычету НДС при приобретении основных средств?».

- Текущая (восстановительная) — данная стоимость означает сумму, которую фирма вынуждена была бы заплатить, если бы возникла срочная необходимость заменить ОС на день проведения переоценки. Такой суммой может выступать рыночная цена, взятая из специальных справочников (статистических), цены изготовителей на аналогичные объекты ОС и т. д.

- Остаточная — такой стоимостью выступает первоначальная стоимость за вычетом начисленной амортизации. Корректно исчислять ее фирме необходимо, чтобы понимать степень физического износа оборудования.

- Ликвидационная — это стоимость объектов ОС, которые были полностью изношены и в связи с этим перестали использоваться фирмой в производстве. Примером такой стоимости выступает цена реализации лома, ранее являвшегося производственным оборудованием.

- Балансовая — как следует из наименования, это стоимость, по которой фирма учитывает ОС в балансе. Балансовой стоимостью может выступать как первоначальная (если фирма принимает к учету вновь приобретенное ОС), так и восстановительная (в отношении ОС, которые уже были в фирме на момент переоценки ОС) или остаточная стоимость.

- Рыночная — таковой выступает цена, по которой конкретное ОС (с присущими ему степенью износа и фактическим состоянием) может быть продано третьему лицу в условиях рынка. Для определения рыночной оценки ОС необходим оценщик.

Кроме того, если фирма применяет принципы МСФО, то она помимо указанного еще рассчитывает и справедливую стоимость.

О такой стоимости подробнее см. в статье «МСФО № 13 Оценка справедливой стоимости (нюансы)».

Итоги

Специалистам учета на предприятии следует помнить, что существуют 2 группы оценки ОС: натуральная и денежная. При этом если натуральная оценка, как правило, характеризует объект с качественной стороны, то денежная требуется для расчета налоговых обязательств компании, а также для эффективного планирования деятельности. Поэтому любая фирма должна понимать, как корректно исчислить первоначальную, восстановительную, остаточную, ликвидационную, балансовую и рыночную стоимость.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться9.2. Виды стоимостных оценок основных средств

Оценка основных фондов — это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств— стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В условиях переходного периода к рыночным отношениям расширяются возможности поступления основных средств на предприятия. Поэтому в зависимости от способа поступления активных основных средств их первоначальнаястоимость (Определяется следующим образом:

• внесенных учредителями в счет ихвклада в уставный капитал предприятия — по договоренности сторон;

• изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц — исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

• полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа — экспертным путем или по данным документов приемки-передачи;

• долгосрочно арендуемых — по договоренности сторон.

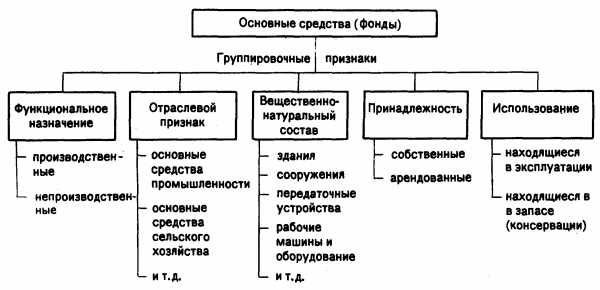

Рис. 9.1. Классификация основных средств (фондов)

Восстановительная стоимость основных средств— это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондовна предприятии позволяет:

• объективно оценить истинную стоимость основных фондов;

• более правильно и точно определить затраты на производство и реализацию продукции;

• более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

• объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя была проведена в 1997 г.

Остаточная стоимостьпредставляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

9.3. Физический и моральный износ основных средств

Физический износ основных средств.Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износаосновных фондов (Ки.ф.):

где И — сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Пс— первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле

где Тф и Тн — фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

где Т в — возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле

где di— удельный весi-го конструктивного элемента в стоимости здания, %;

i— процент износаi-го конструктивного элемента здания.

Коэффициент годности основных фондовукрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Моральный износ основных фондов.Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая формаморального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая формаморального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления — недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

studfiles.net

Оценка основных средств. Виды оценки и классификация

На чтение 9 мин.

В условиях рыночной экономики каждое предприятие владеет определенным имуществом. Без этого компания не смогла бы производить товары или оказывать услуги. В составе необоротной части активов основные средства являются самой объёмной статьей. Поэтому важность ее учета трудно переоценить.

От правильности использования имущества зависит прибыль компании. Как выполняется оценка основных средств, виды оценки и прочую информацию должен знать любой аналитик. Правильно применяя полученные во время исследования данные можно оптимизировать работу предприятия или организации.

Общее понятие

Имущество предприятия состоит из оборотных и необоротных активов. Они применяются в процессе производства продукции. В состав необоротных активов входят основные средства. Они необходимы предприятию при изготовлении товаров, оказании услуг, а также осуществлении управленческой деятельности.

Эти фонды находятся в пользовании компании больше 12 месяцев (операционный цикл). Предприятию необходима оценка основных средств. Виды оценки установлены законодательством. Чтобы имущество было отнесено к основным фондам, оно должно соответствовать нескольким условиям:

Это определяющие факторы для объектов, отнесенных к основным средствам. Следует отметить, что такое имущество переносит свою стоимость на совокупные затраты по частям путем амортизации.

Составляющие фондов

Рассматривая виды оценки и учета основных средств, будет правильно уделить внимание их составу. Согласно общероссийской классификации, такие фонды делят на материальную и нематериальную часть. Это помогает осуществлять контроль.

В состав материальной группы входят все производственные сооружения, постройки для жилья и изготовления продукции. Также сюда относят оборудование, машины и инвентарь. К материальным основным фондами (в зависимости от специфики деятельности) причисляют скот, многолетние растения и прочие объекты. В эту категорию также попадают земельные участки и внутренние производственные дороги. Этот список уточняется и дополняется для каждой отрасли народного хозяйствования.

В группу нематериальных активов входит имущество без вещественного воплощения, но приносящее прибыль. Основными статьями этой категории являются расходы на исследования, программное обеспечение (создание баз данных, компьютерное сопровождение). Также сюда относятся интеллектуальная собственность, уникальные проекты, разработки и технологии. На такие категории имущества распространяется право собственности. Объекты нематериальных фондов подлежат патентированию. Также в состав основных фондов входят незавершенное строительство, расходы, которые будут учтены в будущих периодах.

Классификация

Рассматривая виды оценки основных средств, требуется уделить особое внимание их классификации. Имущество предприятий относят к той или иной группе по признаку вида их деятельности (производственные и непроизводственные).

По форме собственности различают государственные, частные и прочие объекты. Если учитывать участие фондов в производственном процессе, выделяют активные и пассивные основные средства. К последним относят оборудование, здания и прочее имущество, временно находящееся на ремонте, реконструкции. Они могут быть законсервированы и какое-то время не эксплуатируются.

Имущество может быть арендованным или собственным. Также существует классификация по территориальной принадлежности. По этому признаку различают районные, областные, городские и государственные объекты.

Системы учета

Предприятию в обязательном порядке требуется оценка основных средств. Виды оценки разнообразны. Среди них выделяют стоимостные или натуральные. Их выбор зависит от целей исследования. Стоимостной подход требуется для проведения анализа структуры и динамики фондов. Денежное выражение основных средств участвует в расчете амортизации, себестоимости готовой продукции. Такие показатели участвуют в процессе оценки эффективности работы предприятия.

Существующие виды оценки основных средств позволят взглянуть на имущество с разных сторон. Натуральный же метод дает возможность изучить каждую статью по отдельности. Имущество группируют в этом случае по технологическим качествам. При этом исследуются их характеристики, особенности.

Подобную информацию аналитики черпают из паспортных данных оборудования, проектных показателей сооружений. Результат анализа основных фондов по системе натуральных показателей применяется для расчета производственной мощности, а также оценки состояния каждого объекта. Учетной единицей выступает инвентарный номер.

Денежная оценка же позволяет аналитикам не только узнать эффективность использования данных средств, но и спланировать мероприятия по улучшению организации финансово-хозяйственной деятельности.

Денежная оценка

Подходы к изучению основных средств, с точки зрения их стоимости, делятся на 3 основные группы. Это вызвано продолжительным сроком эксплуатации имущества. Все существующие виды стоимостных оценок основных средств учитывают момент времени. Их всего три. Объект рассматривается в учете по восстановительной, первоначальной или остаточной стоимости. В каждом подходе есть свой определенный смысл.

Бухгалтерский учет основан на первоначальной цене, по которой предприятие приобрело каждый объект. Сюда включаются транспортные расходы, таможенные платежи, а также затраты на возведение зданий, монтажные работы.

Чтобы иметь возможность сопоставить созданные в разное время идентичные статьи имущества, берется в расчет их восстановительная стоимость. Для ее определения предприятие проводит переоценку своих объектов. Этот подход не учитывает износ оборудования или других элементов. Поэтому анализ подкрепляют соответствующими данными.

Исследование, которое проводится по остаточной стоимости, предполагает выполнить вычитание из первоначальной величины фондов уровень их изношенности на дату проведения оценки.

Первоначальная стоимость

Понятие, классификация, виды оценки основных средств должны изучаться аналитиками очень подробно. От этого зависит правильность организации и контроль имущества предприятия. В бухгалтерском учете рассматривается стоимость первоначальная. Это фактическая сумма затрат компании на приобретение, сооружение и введение в эксплуатацию того или иного объекта.

Балансовая стоимость в этом случае формируется согласно данным договоров поставки, расчетов с поставщиками, продавцами, строительными или монтажными организациями. Сюда также относится документация, подтверждающая оплату консультационных услуг, регистрационных сборов, государственных, таможенных пошлин, невозмещенных налогов и прочих подобных затрат.

Стоимость фондов, по которой они были внесены в бухгалтерскую отчетность, изменению не подлежит. Только в особых, оговоренных законодательством случаях возможно увеличить или уменьшить данные.

Восстановительная стоимость

Существующие виды стоимостных оценок основных средств допускают возможность производить анализ по восстановительной стоимости. Для этого имущество переоценивают с учетом современных рыночных условий.

Этот процесс недопустим для природных объектов, земельных участков. Переоценку предприятие проводит добровольно. Это осуществляется с целью снижения налоговой нагрузки.

Выделить объекты и группы переоценки помогает классификация основных средств. Виды оценки основных средств позволяют проводить учет максимально приближенно к условиям работы компании.

Восстановительная стоимость не включает в себя износ объектов, но отчет обязательно дополняют данными о нем. В совокупности эта информация дает аналитику, контролирующим органам понять, какую часть первоначальной стоимости в данный момент сохранило оборудование, здания и т. д. Именно эта цифра соответствует еще не перенесенной на себестоимость сумме основных фондов. Это сложный процесс, требующий больших затрат времени и сил.

Остаточная стоимость

Современные виды денежной оценки основных средств позволяется выполнять по остаточной стоимости. Она учитывает продолжительность эксплуатации объекта.

Остаточная стоимость рассчитывается как разность между первоначальной (или переоцененной) стоимостью и суммой изношенности. В конце срока своей работы объект выводится с предприятия по ликвидационной стоимости.

С каждым годом работы оборудование, здания или прочее имущество, не участвующее в обороте, стареет, теряет свои первоначальные качества. Износ может быть физическим или моральным. В первом случае элементы конструкции разрушаются, ломаются. Со временем это ведет к невозможности их эксплуатации. У каждого объекта есть свой срок использования. Его определяют в процессе постановки объекта на баланс. Чем ближе конец службы имущества, тем больше физический износ.

Изучая виды оценки стоимости основных средств, следует отметить, что подобные единицы имущества могут полностью выполнять свои функции, но все равно быть непригодными в современных условиях рынка. Это называется моральным износом.

Например, компания приобрела новый станок, который успешно проработал 2 года. Его эксплуатационный срок составляет 8 лет. Но на третий год предприятие приобрело абсолютно новую установку, работающую продуктивнее и с меньшими затратами. Первый станок, как и прежде, исправно функционирует. Но в реалиях настоящего времени применять его нецелесообразно. Оборудование морально устарело. Требуется произвести переоценку.

Амортизация

Изучая виды оценок основных средств предприятия, следует рассмотреть такое понятие, как амортизация. Она формируется в процессе постепенного возмещения предприятию первоначальной стоимости оборудования и прочих объектов. Этот фонд необходим для обеспечения возможности предприятию приобрести новое имущество, обновить технику.

Существует несколько способов начисления амортизации. Она относится на себестоимость продукции. Амортизация начисляется так:

Предприятие выбирает разные методики амортизации. Это необходимо для возможности своевременно обновления основных фондов.

Рыночная стоимость

Понятие, виды и оценка основных средств должны рассматриваться с позиции балансовой и рыночной стоимости имущества. В первом случае сумма всех объектов отражается в бухгалтерском учете согласно приходной документации (включая переоценку).

Однако в условиях современной экономики рыночная стоимость также должна учитываться аналитиками. Это сумма средств, которую может получить предприятие при продаже оборудования, зданий и прочих объектов.

Вычисление этого показателя происходит при помощи доходного, затратного или сравнительного метода. В последнем случае берутся во внимание аналогичные объекты, которые находятся в продаже. Затратный подход использует сумму износа единицы основных средств, а также цену ее установки и запуска в эксплуатацию. А доходный способ, наоборот, учитывает будущие прибыли, которые способен дать своим владельцам тот или иной объект.

Эффективность ресурсов

Очень важную информацию предоставляет оценка основных средств организации. Основные виды оценки позволяют рассмотреть структуру имущества, его динамику. Также на основе исследования разрабатываются пути улучшения рентабельности компании.

Для изучения эффективности применения основных средств берут во внимание как натуральные, так и стоимостные показатели. Самым важным коэффициентом в этом случае является рентабельность. Для ее вычисления прибыль (убыток) за отчетный период делят на среднегодовое количество основных средств. Если результат положительный, оценочные ресурсы используются эффективно.

В динамике также следует изучить коэффициент фондоотдачи и фондоемкости. Причем оценку выполняют по каждой группе имущества. Это позволяет найти сдерживающие развитие факторы и устранить их в будущем.

Каждый финансовый аналитик должен знать, как выполняется оценка основных средств. Виды оценки позволяют взглянуть на имущество компании с разных позиций. Полученные данные позволяют осуществить оценку эффективности применения основных средств, а также произвести планирование будущих периодов.

hochyvseznat.ru

Оценка основных средств

Оценка основных средств – методика учета средств труда, имеющих натуральную форму и подлежащих использованию для производственной или иной уставной деятельности более года. Их износ, а также перенесение стоимости в себестоимость конечного продукта, отражается в бухгалтерских документах с помощью амортизации. За единицу учета названных активов принят инвентарный объект.

Правила оценки основных средств субъектами хозяйствования, например, юридическими лицами (кроме финансовых учреждений и государственных структур), регламентированы утвержденным Минфином ПБУ 6/01.

Состав основных средств хозяйствующего субъекта

Предприятие вправе учитывать в этом качестве актив:

Предприятие вправе учитывать в этом качестве актив:

- предполагающий возможность получения дохода;

- применяемый в целях реализации уставных видов деятельности, для нужд управления компанией либо передачи в аренду сторонним лицам;

- подлежащий расходованию на протяжении длительного срока;

- который субъект хозяйствования не планирует перепродавать.

К числу ключевых активов можно отнести: здания, внутрихозяйственные дороги, силовые машины, автотранспорт, многолетние насаждения, скот и птица.

Первоначальная стоимость

В отношении возмездно приобретенных активов первоначальная стоимость отображается исходя из затрат субъекта хозяйствования на их приобретение, строительство или изготовление. При расчете стоимости объекта в составе его закупочной цены не учитывается НДС и возмещаемые пошлины.

В качестве фактических издержек на приобретение актива рассматриваются суммы, уплаченные:

- поставщику;

- перевозчику за доставку;

- застройщику или подрядчику за возведение или изготовление;

- консалтинговой компании за информационные услуги, полученные в связи с подбором и приобретением;

- посреднику, через которого куплены активы;

- лицу, производящему пуск и наладку;

- в государственную казну в качестве невозмещаемых налогов и таможенных пошлин.

В первоначальную учетную цену не включаются общехозяйственные затраты.

Применительно к активам, внесенным в уставный капитал соучредителями, первоначальная стоимость – это денежная оценка, которую согласовывает администрация.

Первоначальная стоимость подаренных либо безвозмездно полученных активов, указывается согласно их рыночной стоимости в день приема на баланс.

Касательно основных средств, полученных по бартеру или возмездным сделкам, предполагающим оплату в натуральной форме, первоначальной учетной стоимостью считается себестоимость ценностей, переданных взамен.

Капитальные вложения в повышение плодородия земель и многолетние насаждения относятся к основным средствам в объеме документально подтвержденных затрат.

Переоценка по текущей (восстановительной) стоимости

Субъект предпринимательства вправе производить такую переоценку в отношении группы однородных объектов в конце календарного года. В дальнейшем эти активы подлежат регулярной переоценке: отображенная в бухгалтерских документах цена не должна существенно различаться с текущей.

Субъект предпринимательства вправе производить такую переоценку в отношении группы однородных объектов в конце календарного года. В дальнейшем эти активы подлежат регулярной переоценке: отображенная в бухгалтерских документах цена не должна существенно различаться с текущей.

Переоценка актива происходит с помощью математического перерасчета:

- первоначальной либо текущей стоимости;

- суммы амортизации.

Результаты переоценки обособленно отображаются в бухгалтерском учете.

Дооценка объекта основных средств

Если вследствие переоценки актива его стоимость увеличилась, сумма дооценки увеличивает добавочный капитал юридического лица. Дооценка должна быть зачислена в финансовый результат в составе прочих доходов, если:

- она оказалась равна уценке, рассчитанной в предыдущие налоговые периоды;

- уценка была оформлена как прочие расходы.

Уценка объекта основных средств

Уценка актива подлежит отображению в финансовых результатах как прочие расходы. Она может быть отнесена в уменьшение добавочного капитала хозяйствующего субъекта, сформированного за счет сумм дооценки этого же объекта в предыдущие отчетные периоды.

В случае выбытия актива с баланса сумма дооценки относится к нераспределенной прибыли.

Амортизация основных средств

Это общепринятая методика погашения стоимости активов, отнесенных к основным средствам.

Не начисляется на законсервированные активы, исключенные из цикла производственной деятельности.

Амортизация также не исчисляется по активам некоммерческих учреждений. Вместо этого на забалансовом счете отображаются сведения о суммах износа, рассчитанного по линейной методике.

Не подлежат амортизации активы с неизменными потребительскими свойствами, например – земля, природные объекты, музейные экспонаты и подобное.

Методики исчисления:

- линейная;

- уменьшаемого остатка;

- постепенного уменьшения стоимости пропорционально сроку полезного использования;

- списания стоимости исходя из объема изготовленной с использованием актива продукции или проведенных с ее применением работ.

Выбранный способ амортизации группы однородных активов не подлежит замене. Он должен применяться на протяжении всего срока использования предметов, включенных в такую группу.

Выводы

Оценка основных средств требуется, чтобы учитывать материальные активы, используемые предприятием в натуральном виде. Выбор способа первоначальной оценки предопределен способом и источником его приобретения. Кроме первичной выделяют также восстановительную и остаточную стоимость активов. При необходимости субъект хозяйствования производит их переоценку.

utmagazine.ru

Оценка основных средств. Виды оценки и классификация

В условиях рыночной экономики каждое предприятие владеет определенным имуществом. Без этого компания не смогла бы производить товары или оказывать услуги. В составе необоротной части активов основные средства являются самой объёмной статьей. Поэтому важность ее учета трудно переоценить.

От правильности использования имущества зависит прибыль компании. Как выполняется оценка основных средств, виды оценки и прочую информацию должен знать любой аналитик. Правильно применяя полученные во время исследования данные можно оптимизировать работу предприятия или организации.

Общее понятие

Имущество предприятия состоит из оборотных и необоротных активов. Они применяются в процессе производства продукции. В состав необоротных активов входят основные средства. Они необходимы предприятию при изготовлении товаров, оказании услуг, а также осуществлении управленческой деятельности.

Эти фонды находятся в пользовании компании больше 12 месяцев (операционный цикл). Предприятию необходима оценка основных средств. Виды оценки установлены законодательством. Чтобы имущество было отнесено к основным фондам, оно должно соответствовать нескольким условиям:

- Составляющие элементы должны принимать участие в производстве товаров, оказании услуг или выполнении управленческой деятельности.

- Срок эксплуатации таких объектов превышает 12 месяцев или операционный период.

- Предприятие не планирует продавать эти фонды.

- Такое имущество способно приносить выгоду в будущих периодах.

Это определяющие факторы для объектов, отнесенных к основным средствам. Следует отметить, что такое имущество переносит свою стоимость на совокупные затраты по частям путем амортизации.

Составляющие фондов

Рассматривая виды оценки и учета основных средств, будет правильно уделить внимание их составу. Согласно общероссийской классификации, такие фонды делят на материальную и нематериальную часть. Это помогает осуществлять контроль.

В состав материальной группы входят все производственные сооружения, постройки для жилья и изготовления продукции. Также сюда относят оборудование, машины и инвентарь. К материальным основным фондами (в зависимости от специфики деятельности) причисляют скот, многолетние растения и прочие объекты. В эту категорию также попадают земельные участки и внутренние производственные дороги. Этот список уточняется и дополняется для каждой отрасли народного хозяйствования.

В группу нематериальных активов входит имущество без вещественного воплощения, но приносящее прибыль. Основными статьями этой категории являются расходы на исследования, программное обеспечение (создание баз данных, компьютерное сопровождение). Также сюда относятся интеллектуальная собственность, уникальные проекты, разработки и технологии. На такие категории имущества распространяется право собственности. Объекты нематериальных фондов подлежат патентированию. Также в состав основных фондов входят незавершенное строительство, расходы, которые будут учтены в будущих периодах.

Классификация

Рассматривая виды оценки основных средств, требуется уделить особое внимание их классификации. Имущество предприятий относят к той или иной группе по признаку вида их деятельности (производственные и непроизводственные).

По форме собственности различают государственные, частные и прочие объекты. Если учитывать участие фондов в производственном процессе, выделяют активные и пассивные основные средства. К последним относят оборудование, здания и прочее имущество, временно находящееся на ремонте, реконструкции. Они могут быть законсервированы и какое-то время не эксплуатируются.

Имущество может быть арендованным или собственным. Также существует классификация по территориальной принадлежности. По этому признаку различают районные, областные, городские и государственные объекты.

Системы учета

Предприятию в обязательном порядке требуется оценка основных средств. Виды оценки разнообразны. Среди них выделяют стоимостные или натуральные. Их выбор зависит от целей исследования. Стоимостной подход требуется для проведения анализа структуры и динамики фондов. Денежное выражение основных средств участвует в расчете амортизации, себестоимости готовой продукции. Такие показатели участвуют в процессе оценки эффективности работы предприятия.

Существующие виды оценки основных средств позволят взглянуть на имущество с разных сторон. Натуральный же метод дает возможность изучить каждую статью по отдельности. Имущество группируют в этом случае по технологическим качествам. При этом исследуются их характеристики, особенности.

Подобную информацию аналитики черпают из паспортных данных оборудования, проектных показателей сооружений. Результат анализа основных фондов по системе натуральных показателей применяется для расчета производственной мощности, а также оценки состояния каждого объекта. Учетной единицей выступает инвентарный номер.

Денежная оценка же позволяет аналитикам не только узнать эффективность использования данных средств, но и спланировать мероприятия по улучшению организации финансово-хозяйственной деятельности.

Денежная оценка

Подходы к изучению основных средств, с точки зрения их стоимости, делятся на 3 основные группы. Это вызвано продолжительным сроком эксплуатации имущества. Все существующие виды стоимостных оценок основных средств учитывают момент времени. Их всего три. Объект рассматривается в учете по восстановительной, первоначальной или остаточной стоимости. В каждом подходе есть свой определенный смысл.

Бухгалтерский учет основан на первоначальной цене, по которой предприятие приобрело каждый объект. Сюда включаются транспортные расходы, таможенные платежи, а также затраты на возведение зданий, монтажные работы.

Чтобы иметь возможность сопоставить созданные в разное время идентичные статьи имущества, берется в расчет их восстановительная стоимость. Для ее определения предприятие проводит переоценку своих объектов. Этот подход не учитывает износ оборудования или других элементов. Поэтому анализ подкрепляют соответствующими данными.

Исследование, которое проводится по остаточной стоимости, предполагает выполнить вычитание из первоначальной величины фондов уровень их изношенности на дату проведения оценки.

Первоначальная стоимость

Понятие, классификация, виды оценки основных средств должны изучаться аналитиками очень подробно. От этого зависит правильность организации и контроль имущества предприятия. В бухгалтерском учете рассматривается стоимость первоначальная. Это фактическая сумма затрат компании на приобретение, сооружение и введение в эксплуатацию того или иного объекта.

Балансовая стоимость в этом случае формируется согласно данным договоров поставки, расчетов с поставщиками, продавцами, строительными или монтажными организациями. Сюда также относится документация, подтверждающая оплату консультационных услуг, регистрационных сборов, государственных, таможенных пошлин, невозмещенных налогов и прочих подобных затрат.

Стоимость фондов, по которой они были внесены в бухгалтерскую отчетность, изменению не подлежит. Только в особых, оговоренных законодательством случаях возможно увеличить или уменьшить данные.

Восстановительная стоимость

Существующие виды стоимостных оценок основных средств допускают возможность производить анализ по восстановительной стоимости. Для этого имущество переоценивают с учетом современных рыночных условий.

Этот процесс недопустим для природных объектов, земельных участков. Переоценку предприятие проводит добровольно. Это осуществляется с целью снижения налоговой нагрузки.

Выделить объекты и группы переоценки помогает классификация основных средств. Виды оценки основных средств позволяют проводить учет максимально приближенно к условиям работы компании.

Восстановительная стоимость не включает в себя износ объектов, но отчет обязательно дополняют данными о нем. В совокупности эта информация дает аналитику, контролирующим органам понять, какую часть первоначальной стоимости в данный момент сохранило оборудование, здания и т. д. Именно эта цифра соответствует еще не перенесенной на себестоимость сумме основных фондов. Это сложный процесс, требующий больших затрат времени и сил.

Остаточная стоимость

Современные виды денежной оценки основных средств позволяется выполнять по остаточной стоимости. Она учитывает продолжительность эксплуатации объекта.

Остаточная стоимость рассчитывается как разность между первоначальной (или переоцененной) стоимостью и суммой изношенности. В конце срока своей работы объект выводится с предприятия по ликвидационной стоимости.

С каждым годом работы оборудование, здания или прочее имущество, не участвующее в обороте, стареет, теряет свои первоначальные качества. Износ может быть физическим или моральным. В первом случае элементы конструкции разрушаются, ломаются. Со временем это ведет к невозможности их эксплуатации. У каждого объекта есть свой срок использования. Его определяют в процессе постановки объекта на баланс. Чем ближе конец службы имущества, тем больше физический износ.

Изучая виды оценки стоимости основных средств, следует отметить, что подобные единицы имущества могут полностью выполнять свои функции, но все равно быть непригодными в современных условиях рынка. Это называется моральным износом.

Например, компания приобрела новый станок, который успешно проработал 2 года. Его эксплуатационный срок составляет 8 лет. Но на третий год предприятие приобрело абсолютно новую установку, работающую продуктивнее и с меньшими затратами. Первый станок, как и прежде, исправно функционирует. Но в реалиях настоящего времени применять его нецелесообразно. Оборудование морально устарело. Требуется произвести переоценку.

Амортизация

Изучая виды оценок основных средств предприятия, следует рассмотреть такое понятие, как амортизация. Она формируется в процессе постепенного возмещения предприятию первоначальной стоимости оборудования и прочих объектов. Этот фонд необходим для обеспечения возможности предприятию приобрести новое имущество, обновить технику.

Существует несколько способов начисления амортизации. Она относится на себестоимость продукции. Амортизация начисляется так:

- Линейная методика может разбивать стоимость объекта на равные части соответственно сроку эксплуатации. Также она может быть ускоренной (большая часть суммы компенсируется в первые годы эксплуатации) или замедленной (в начале срока пользования возмещается меньшая часть).

- Нелинейная амортизация предполагает производить начисление средств на определенную величину меньше или больше с каждым годом.

- Нерегулярная система для каждого отчетного периода предусматривает разную сумму компенсации.

Предприятие выбирает разные методики амортизации. Это необходимо для возможности своевременно обновления основных фондов.

Рыночная стоимость

Понятие, виды и оценка основных средств должны рассматриваться с позиции балансовой и рыночной стоимости имущества. В первом случае сумма всех объектов отражается в бухгалтерском учете согласно приходной документации (включая переоценку).

Однако в условиях современной экономики рыночная стоимость также должна учитываться аналитиками. Это сумма средств, которую может получить предприятие при продаже оборудования, зданий и прочих объектов.

Вычисление этого показателя происходит при помощи доходного, затратного или сравнительного метода. В последнем случае берутся во внимание аналогичные объекты, которые находятся в продаже. Затратный подход использует сумму износа единицы основных средств, а также цену ее установки и запуска в эксплуатацию. А доходный способ, наоборот, учитывает будущие прибыли, которые способен дать своим владельцам тот или иной объект.

Эффективность ресурсов

Очень важную информацию предоставляет оценка основных средств организации. Основные виды оценки позволяют рассмотреть структуру имущества, его динамику. Также на основе исследования разрабатываются пути улучшения рентабельности компании.

Для изучения эффективности применения основных средств берут во внимание как натуральные, так и стоимостные показатели. Самым важным коэффициентом в этом случае является рентабельность. Для ее вычисления прибыль (убыток) за отчетный период делят на среднегодовое количество основных средств. Если результат положительный, оценочные ресурсы используются эффективно.

В динамике также следует изучить коэффициент фондоотдачи и фондоемкости. Причем оценку выполняют по каждой группе имущества. Это позволяет найти сдерживающие развитие факторы и устранить их в будущем.

Каждый финансовый аналитик должен знать, как выполняется оценка основных средств. Виды оценки позволяют взглянуть на имущество компании с разных позиций. Полученные данные позволяют осуществить оценку эффективности применения основных средств, а также произвести планирование будущих периодов.

fb.ru

2. Учет и оценка основных средств. Виды оценки основных средств и экономическое содержание

Для эффективного управления экономическими ресурсами фирмы (организаций) необходим их учет. Основные средства учитываются и планируются в натуральных измерителях и в стоимостном (денежном) выражении.

Натуральная оценка,

натуральные показатели. Необходимость

обобщенной оценки, стоимостная оценка.

Виды стоимостной оценки: первоначальная стоимость, восстановительная стоимость, остаточная стоимость, ликвидационная стоимость. Экономическое значение и характеристика видов стоимостной оценки, особенности учета. Переоценка основных средств, методы переоценки.

Для оценки основных средств могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составление баланса оборудования. Для более полной характеристики средств труда необходимо проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности.

Стоимостная оценка проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, определения себестоимости и рентабельности производства, экономической эффективности капитальных вложений.

Основные средства принимаются к бухгалтерскому учету в случае приобретения, сооружения и изготовления, внесения учредителями в счет их вклада в уставный(складочный) капитал, получения по договору дарения и в иных случаях безвозмездного поступления и иного получения. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (балансовая).

Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств. Фактическими затратами на приобретение, изготовление и сооружение основных средств могут быть:

Первоначальная стоимость остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов, при которых затраты добавляются к первоначальной стоимости.

Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений.

Остаточная стоимость – первоначальная, уменьшенная на стоимость износа. Та часть, которая еще не перенесена на стоимость готовой продукции. Остаточная стоимость – разность между первоначальной или восстановительной стоимостью и суммой их износа.

Восстановительная стоимость основных фондов – представляет собой стоимость воспроизводства основных средств в современных условиях, при современных ценах. Та стоимость, которая отражает реальные затраты на восстановление основных средств в настоящий момент. Определяется на основе переоценки, переоценка основных фондов – это определение реальной (рыночной) стоимости основных фондов организаций на современном этапе. Переоценка может применяться как организацией самостоятельно, так и с привлечением экспертов-оценщиков имущества. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившиеся на 1 января соответствующего года.

Ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Износ основных средств (основных фондов), экономическая сущность, факторы, виды.

физический износ, виды, факторы

моральный износ, виды, факторы

Износ – это постепенная утрата основными средствами своей потребительной стоимости.

Износ основных фондов определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами.Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты, которые годны для дальнейшей эксплуатации, не может служить основанием для их списания по причине полного износа.

Различают два вида износа – физический и моральный.

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом смысле физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания.

Для определения физического износа основных фондов применяют два метода расчета. Первый основан на сопоставимости физических и нормативных сроков службы или объемов работ. Второй – на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования.

Для расчета коэффициента износа используют следующие формулы:

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств;

здесь Тф– фактический срок службы данного объекта; Тн– нормативный срок службы данного объекта.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Факторы: уменьшение стоимости машин и оборудования вследствие удешевления их воспроизводства в современных условиях, создание и внедрение в производство более производительных и экономичных видов машин и оборудования, разработка более современного инновационного оборудования т.д.

studfiles.net