Классификация затрат — Ваш Финансовый Директор

Немного теории на тему классификации затрат.

Зачем это нужно? Например, чтобы грамотно посчитать себестоимость и распределить затраты между соответствующими подразделениями, оборудованием, видами продукции, оценить эффективность деятельности и т.д.

Существует несколько основных классификаций, которые нужно обязательно знать тому, кто занимается управленческим учетом, калькулированием себестоимости:

Переменные и постоянные

В зависимости от связи затрат с объемом производства выделяют переменные и постоянные затраты.

Переменные — те затраты, величина которых изменяется пропорционально изменению объема выпуска продукции.

Например, переменными затратами являются расход пряжи на одну пару носков или сдельная заработная плата вязальщицы за связанную пару. Для того, чтобы получить расход пряжи или сумму зарплаты на выпуск 1000 пар носков нужно просто взять расход пряжи или сдельную ЗП за пару и умножить их на 1000.

Постоянные — те, величина которых не меняется в зависимости от объема продукции, а является относительно стабильной. Самый простой пример — зарплата директора.

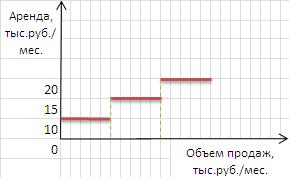

В составе постоянных затрат иногда выделяют условно-постоянные.

Условно-постоянные — затраты, которые являются постоянными для определенного уровня производства и изменяются при пересечении изменении.

Примером может быть аренда: Фирма арендует офис, площади которого при текущем объеме продаж ей полностью хватает. На данном этапе аренда пока ещё представляет собой постоянные затраты. Когда продажи растут, и появляется необходимость увеличения штата, который в данном офисе уже не помещается, необходимо арендовать дополнительную площадь. Это пример условно-постоянных затрат — до определенного момента, несмотря на изменение объемов продаж, стоимость аренды не изменяется, затем, когда текущих площадей не хватает или, наоборот, они становятся излишними, стоимость аренды может быть увеличена или снижена, соответственно.

Если повнимательнее присмотреться и подумать, то почти все постоянные затраты являются условно-постоянными, поскольку почти для каждого из них можно определить границы уровня производства, выше/ниже которых эти затраты придется масштабировать.

Деление затрат на переменные и постоянные принципиально важно для расчета маржинальной прибыли и маржинального анализа. Ключевое отличие маржинальной прибыли от валовой в том, что для расчета первой из выручки вычитаются только переменные затраты. а для расчета валовой — вся себестоимость.

Прямые и косвенные

В зависимости от возможности непосредственного отнесения затрат на конкретный объект, их делят на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем (сырье, зарплата,..).

В бухгалтерском учете данные затраты целесообразно собирать на 20 счете, но в зависимости от отрасли могут быть свои вариации. Например, в общепите и рознице, когда объектом затрат становится конкретный магазин, а не вид продукции, на 20 счете я предпочитаю оставлять только сырьевые затраты, а все остальные, непосредственно связанные с конкретной торговой точкой, собирать на 44 счете.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Традиционно косвенные затраты в бухгалтерском учете принято собирать на 25 («Общепроизводственные затраты») и 26 («Общехозяйственные затраты») счетах. К ним же добавятся, например, затраты, собранные на 23 счете «Вспомогательные производства», если его нельзя отнести без распределения на конкретный вид продукции.

Распределение косвенных расходов между видами производств или изделий осуществляется пропорционально выбранной и закрепленной в учетной политике базе. Базой распределения должны быть выбраны показатели, наиболее полно отражающие специфику деятельности организации и вида распределяемых расходов.

Подробно вопрос распределения косвенных расходов, выбора базы распределения будет рассмотрен в отдельной статье.

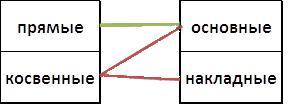

Основные и накладные

По технико-экономическому назначению затраты можно разделить на основные и накладные.

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг.

Основные затраты обычно собираются на счетах 20, 23, 44 (розница и общепит). Здесь может быть зарплата производственного персонала, сырье и материалы, амортизация производственного оборудования и прочие элементы затрат, непосредственно задействованные в производственном процессе.

К накладным относят затраты по управлению и обслуживанию производственного процесса.

Накладные затраты собираются на счетах 25, 26, 44 (кроме розницы и общепита). Если с управленческими затратами всё понятно, то с общепроизводственными могут быть вопросы.

Обратите внимание

Может показаться, что накладные затраты тождественны косвенным, однако, это не всегда верно. Косвенные охватывают более широкий спектр затрат, чем накладные. В описании каждого вида это можно на примере счета 23 — нам нём обычно собираются косвенные затраты, но они являются основными.

Несколько практических примеров разницы между косвенными и накладными затратами:

Несколько практических примеров разницы между косвенными и накладными затратами:

— энергетические затраты на технологические нужды являются основными, так как непосредственно участвуют в производственном процессе. Для работы оборудования в зависимости от вида требуются различные виды энергии. Например, для швейных машин нужна электроэнергия, для работы вязальных машин нужен компрессированный воздух, и так далее. Однако, эти затраты являются косвенными, поскольку их нельзя без распределения отнести на объект отнесения затрат;

— некоторые расходы на содержание оборудования также являются основными. К примеру, смазочное масло, швейные иглы, ремни, воздушные шланги и так далее в зависимости от особенностей производства и используемого оборудования являются основными, так как без них невозможен производственный процесс;

— амортизация оборудования также должна быть отнесена к основным расходам, поскольку без оборудования невозможен производственный процесс. Если амортизация начисляется не пропорционально объему выпущенной продукции, то она будет относиться к косвенным расходам. А в случае, если на оборудовании производится однородная продукция и известно, какая часть стоимости оборудования приходится на единицу выпускаемого изделия, то в этом случае амортизация будет относиться к прямым расходам.

Резюме

Выше мы рассмотрели три ключевых классификации затрат, которые должен знать и понимать человек, занятый в управлении затратами и/или прибылью, расчетом себестоимости, анализе финансовых результатов.

Почему их нужно понимать? Потому что разные виды затрат применяются для расчета разных показателей эффективности и оценки разных аспектов деятельности предприятия. Подробнее о них будет написано в отдельной статье по показателям эффективности.

В одной из следующих статей, будет рассмотрена классификация затрат по статьям. Статья затрат — очень важный элемент системы управления затратами, поскольку именно в данном разрезе информация будет представлена в отчете(плане, бюджете) доходов и расходов, и, чем понятнее и проще для восприятия будет этот справочник, тем яснее и эффективнее будет управленческая отчетность и система управления предприятием в целом. Справочник статей затрат будет индивидуальным для каждого предприятия, потому раскрывать эту тему в рамках текущего материала не считаю целесообразным.

На этом сегодня всё.

Ранее были описаны различия между затратами, расходами, издержками и себестоимостью. Тема управления затратами продолжает раскрываться дальше.

Похожее

9.3. Классификация затрат

9.3. Классификация затрат

Классификация затрат на производство продукции имеет большое значение как для анализа и планирования себестоимости, так и для выявления источников ее снижения. Имеется несколько признаков классификации затрат. Затраты на производство продукции могут быть сгруппированы по их экономическому содержанию (по простым элементам затрат) и по характеру возникновения и назначения (по статьям затрат).

Элементами затрат на производство называются группы однородных по экономическому содержанию расходов.

Статьями затрат на производство называются группы затрат, образованные в зависимости от характера возникновения и назначения затрат.

Группировка затрат по элементам и статьям представлена в таблице 9.1.

Представленная группировка затрат дает возможность, с одной стороны, знать общий объем потребления конкретного ресурса для осуществления производственно-хозяйственной деятельности, а с другой – планировать использование ресурсов на изготовление конкретных видов продукции.

Таблица 9.1

Группировка затрат по элементам и статьям на промышленных предприятиях

|

Статьи затрат |

Элементы затрат |

|

Сырье и основные материалы, в том числе покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

Возвратные отходы (вычитаются)

Вспомогательные материалы на технологические цели

Топливо и энергия на технологические цели

Расходы на оплату труда производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Расходы на содержание и эксплуатацию оборудования

Общепроизводственные расходы

|

Материальные затраты (за вычетом стоимости возвратных отходов)

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов Прочие затраты |

|

Итого цеховая себестоимость

|

|

|

Общезаводские расходы

Прочие производственные расходы

|

|

|

Итого производственная себестоимость

|

|

|

Коммерческие расходы

|

|

|

Полная себестоимость товарной продукции |

Всего затрат на производство |

Элементы затрат представляют собой первичные, однородные по своему экономическому содержанию группы расходов, которые не могут быть разложены на более простые слагаемые, различающиеся по содержанию. Такая группировка позволяет определить общий размер живого и овеществленного труда, их соотношение и удельный вес в расходах производства. Поэлементная классификация затрат дает возможность установить общую сумму затрат предприятия на производство всей продукции. Она используется при составлении общей сметы затрат на производство, определении материало-, энерго-, фондо- и трудоемкости конкретных производств.

Классификация по калькуляционным статьям лежит в основе калькуляций изделий и позволяет определить затраты на производство и реализацию единицы продукции. Она позволяет установить, на какие цели используются отдельные виды затрат.

По элементам распределяются лишь производственные затраты предприятия, коммерческие расходы в общую сумму не включаются.

По способу отнесения затрат на себестоимость продукции все расходы делят на прямые и косвенные.

Прямые затраты непосредственно связаны с изготовлением данного вида продукции и могут быть прямо отнесены на его себестоимость. На промышленных предприятиях к прямым затратам относятся сырье и основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих.

Косвенные расходы связаны с производственной деятельностью предприятия в целом, а не с производством отдельных видов продукции и косвенно (по тому или иному признаку) относятся на себестоимость отдельных изделий. К категории косвенных расходов относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные и общезаводские расходы, коммерческие затраты.

Граница между прямыми и косвенными расходами условна, она зависит от принятой в данной отрасли методики калькулирования, оснащенности производства контрольно-измерительными приборами, с помощью которых ведется прямой учет затрат на изготовление отдельных видов продукции.

При колебаниях объемов производства различные виды затрат изменяются неодинаково. Так, например, на мясокомбинатах при увеличении выпуска пищевых топленых жиров на 6,3 % расход жиросырья возрастает также на 6,3 %, но при этом расходы по содержанию управленческого персонала жирового цеха останутся неизменными.

Исходя из этого, по признаку зависимости размеров отдельных затрат от изменения объема производства все расходы подразделяют на пропорциональные и непропорциональные.

К пропорциональнымотносятся затраты, абсолютная величина которых при данных удельных нормах расхода изменяется прямо пропорционально изменению объема производства. Это расходы на сырье, основные и вспомогательные материалы, топливо и энергию всех видов на технологические цели, заработная плата производственных рабочих и т. д.

К непропорциональным относятся расходы, абсолютная величина которых не зависит от изменения объема производства. Это затраты на содержание общезаводского и цехового управленческого персонала, на отопление, на освещение и уборку цехов и общезаводских зданий и т. д.

Затраты на производство продукции перерабатывающих предприятий и их классификация приведены в таблице 9.2.

Таблица 9.2

Классификация видов затрат по категориям

|

Категории затрат |

Виды затрат |

Категории затрат |

|

Прямые

Косвенные

|

Сырье и основные материалы, в том числе покупные полуфабрикаты и изделия Вспомогательные материалы Топливо и энергия на технологические цели Основная зарплата производственных рабочих с начислениями

Износ инвентаря, малоценных инструментов Текущий ремонт основных производственных фондов Амортизация и содержание основных производственных фондов Зарплата ИТР, МОП, служащих Транспортно-заготовительные расходы Топливо на отопительные цели Электроэнергия осветительная Расходы по освоению производства

|

Пропорциональные

Непропорциональны |

26. Классификация затрат на производство и общая схема учета затрат на производство

Организация учета затрат на производство определяется ПБУ 10/99 «Расходы организации». Утверждено Приказом Минфина РФ от 06.05.1999 г. №33н.

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее фактическая себестоимость, включающая сумму затрат на изготовление продукции.

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Учет производственных затрат и исчисление себестоимости – важнейший участок в системе управления, оказывающий прямое влияние на непрерывное повышение технического уровня технического уровня производства и его эффективность.

Основными задачами учета затрат на производство являются:

· Своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции;

· Выявление непроизводительных расходов и потерь;

· Контроль за рациональным использованием сырья, материалов, топлива, заработной платы и других затрат;

· Проверка выполнения планов по себестоимости и выявление резервов для дальнейшего сокращения затрат;

· Выявлении результатов производственной деятельности.

Классификация затрат осуществляется в зависимости от цели учета:

· для определения себестоимости изготовленной продукции и формирования финансового результата деятельности предприятия (применяется в финансовом и управленческом учете)

· для принятия управленческих решений (применяется в управленческом учете)

· для осуществления процесса контроля и регулирования (применяется в управленческом учете)

Для определения общей суммы затрат по предприятию в целом применяется группировка затрат на производство по элементам в укрупненном виде:

1. Материальные затраты

2. Расходы на оплату труда

3. Отчисления на социальные нужды

4. Амортизация основных фондов

5. Прочие расходы

По экономической роли в изготовлении продукции производственные затраты подразделяются на основные и накладные.

Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья, материалов, топлива и энергии на технологические цели, расходы, связанные с оплатой труда рабочих, их социальным страхованием, содержанием и эксплуатацией оборудования.

Накладные расходы связаны с управлением и обслуживанием производства. В их состав включают заработную плату административно-управленческого персонала, отчисления на его социальное страхование, содержание, амортизацию и текущий ремонт зданий, сооружений и хозяйственного инвентаря и т.п.

Совокупность основных и накладных расходов образует производственную себестоимость продукции.

По способу включения в себестоимость продукции производственные затраты подразделяются на прямые и косвенные.

Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно отнесены на определенный вид продукции или работ.

Косвенные расходы связаны с изготовлением всех видов продукции или всех видов работ. Поэтому их распределяют между видами продукции и работ пропорционально.

Общая схема затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы.

На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах:

· Д 20 К 10,51,60,70 и т.п. – прямые затраты по изготовлению продукции (выполнению работ, оказанию услуг) основного производства

· Д 23 К 10,51,60,70 и т.п. – прямые затраты вспомогательного производства

· Д 25 К 10,51,60,70 и т.п. – расходы на обслуживание, организацию структурного подразделения предприятия (цеха, мастерской и т.п.)

· Д 26 К 10,51,60,70 и т.п. – расходы на общее обслуживание и организацию производства и управления предприятием в целом

· Д 28 К 10,51,60,70 и т.п. – расходы по исправлению брака

· Д 97 К 51,60,76 и т.п. – расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам (оплаченные вперед арендная плата, подписка на периодическую печать и др.)

На втором этапе производится распределение затрат по назначению после окончания отчетного периода. Фактическая себестоимость продукции (работ, услуг) вспомогательных производств, накопленная на дебете сч. 23 списывается в Д 25, 26. (Д 25,26 К 23).

Расходы будущих периодов списываются с К 97 в Д 25,26 в доле, относящейся к отчетному периоду.

На третьем этапе распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25,26 расходы сначала распределяются между выпущенной продукцией и остатками незавершенного производства пропорционально нормативной их величине.

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в Д 20 счета с К 25,26.

На четвертом этапе при наличии производственного брака на счете 28 выявляются окончательные потери от брака и списываются с К 28 в Д 20. По завершении данного этапа на счете 20 собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный период.

На пятом этапе определяется фактическая производственная себестоимость выпущенной продукции. Для расчета фактической себестоимости определяется незавершенное производство на конец периода, т.е. затраты на продукцию, не прошедшую всех стадий обработки, испытаний, приемки, неукомплектованную.

Стоимость незавершенного производства остается как сальдо на счете 20 «Основное производство» в разрезе каждого изделия. Остальная сумма затрат списывается на выпущенную продукцию (Д 43 К 20)

Аналитический учет по 20 счету организуется по видам изделий или услуг.

Состав и классификация затрат на производство.

Затраты – это стоимость ресурсов, использованных на определенные цели.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Управление себестоимостью – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за снижением себестоимости, выявление резервов ее снижения. Большая роль при этом отводится бухгалтерскому учету, который сплошь, непрерывно, взаимосвязанно отражает любые хозяйственные операции, подтвержденные документами, обеспечивая достоверность, своевременность и суммарную точность информации.

Одно из основных условий получения достоверной информации о себестоимости продукции – четкое определение состава затрат. Состав себестоимости продукции регламентируется государством: для целей бухгалтерского учета применяются ПБУ 10/99 «Расходы организации» и ПБУ 2/2008 «Учет договоров строительного подряда», где приводится определение расходов и порядок их признания. Состав расходов для целей налогообложения приводится в главе 25 Налогового кодекса РФ. Состав расходов, признаваемых в налогообложении, несколько отличается от состава расходов, признаваемых в бухгалтерском учете. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации ОС, отчислений на социальные нужды и т.д.

В соответствии с ПБУ 10/99 расходами организации признаются уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению собственников имущества. Согласно этому положению, не относятся к расходам организации затраты, связанные с осуществлением капитальных и финансовых вложений и непроизводственные затраты:

— по приобретению или созданию внеоборотных активов;

— по вкладам в уставные капиталы других организаций;

— на приобретение акций и других ценных бумаг не с целью продажи;

— расходы на благотворительную деятельность, осуществление спортивных

мероприятий, отдыха, развлечений;

— расходы на предварительную оплату МПЗ, работ, услуг;

— расходы в виде авансов, задатка;

— расходы на погашение кредитов, займов.

В соответствии с ПБУ 10/99 расходы признаются в б/у при наличии следующих условий:

— расход производится в соответствии с конкретным договором, требованием

законодательных и нормативных актов;

— сумма расходов может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет

уменьшение экономических выгод организации.

Если не выполняется хотя бы одно из этих условий, то эти расходы признаются в учете дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, которая определяется на основе стоимости амортизируемых активов, срока полезного использования и способа начисления амортизации, принятых в организации.

Расходы подлежат признанию независимо от намерения получить выручку или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, когда были совершены, независимо от времени фактической выплаты денежных средств.

Согласно ПБУ 10/99 расходы организации в зависимости от их характера,

условий осуществления и направления деятельности организации подразделяются на две группы: расходы по обычным видам деятельности и прочие расходы. Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, а также приобретением и продажей товаров; учитываются на счетах учета затрат на производство (20, 23, 25, 26 и др.) и расходов на продажу (44). Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». В каждой конкретной организации расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности.

Расходы по обычным видам деятельности формируются из расходов по приобретению сырья, материалов, товаров и иных МПЗ; расходов по переработке МПЗ для целей производства продукции, выполнения работ и оказания услуг; расходов по продаже продукции (работ, услуг) и товаров.

Большое значение для правильной организации учета расходов имеет их классификация. Расходы по обычным видам деятельности группируют:

По месту их возникновения: затраты по производствам, участкам, другим структурным подразделениям.

По составу: элементные и комплексные. Элементные содержат в своем составе один вид расхода (заработная плата, стоимость израсходованных МЦ, начисленная амортизация). Комплексные затраты состоят из группы расходов (общепроизводственные, общехозяйственные).

По способу включения в себестоимость: прямые и косвенные. Прямые – это затраты на определенный вид продукции, работ, услуг и могут быть прямо и непосредственно отнесены на его себестоимость (материалы, заработная плата рабочих). Косвенные – одновременно относятся ко всем видам продукции, работ, услуг и не могут быть отнесены прямо на себестоимость отдельных видов продукции (освещение, отопление). Их включают в затраты отдельных видов продукции, работ, услуг после определения общей суммы по окончании отчетного периода путем распределения пропорционально условиям, предусмотренным учетной политикой.

По отношению к объему производства: условно-переменные и условно-постоянные. Условно-переменные нормируются на единицу продукции, их размер изменяется пропорционально изменению объема выпуска продукции (затраты на основные материалы, зарплата основных рабочих). Условно-постоянные не находятся в прямой зависимости от объема выполнения производственной программы и лимитируются по организации в целом (расходы на освещение, отопление, зарплата управленческого персонала).

По экономической роли в процессе производства: основные и накладные. Основные непосредственно связаны с процессом производства, выполнением работ, оказанием услуг (основные материалы, вспомогательные материалы, другие расходы, кроме общепроизводственных и общехозяйственных). Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им (общепроизводственные и общехозяйственные расходы).

По периодичности возникновения: текущие и единовременные. К текущим относятся расходы, имеющие частую периодичность и относящиеся к данному отчетному периоду (сырье и материалы). Единовременные относятся к ряду последующих отчетных периодов. Например, арендная плата за полгода вперед является единовременным расходом, который ежемесячно списывается на затраты текущего периода равными частями. В то же время ежемесячная оплата арендной платы за текущий месяц будет являться текущими затратами, относящимися к данному отчетному периоду.

По видам расходов затраты группируют по элементам затрат и статьям калькуляции. Расходы организации складываются из следующих элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Эта группировка является единой и обязательной для всех отраслей народного хозяйства. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов расходов в их общей сумме. Для исчисления себестоимости отдельных видов продукции расходы организации группируют и учитывают по статьям калькуляции (например, сырье и материалы, топливо и энергия, заработная плата производственных рабочих, отчисления на социальные нужды, общепроизводственные расходы, общехозяйственные расходы).

Состав затрат, включаемых в себестоимость продукции, определяется Налоговым кодексом РФ, где приводится подробный перечень затрат, относящихся на себестоимость продукции, работ, услуг.

Все затраты включаются в себестоимость продукции в сумме фактических расходов, но для целей налогообложения некоторые расходы корректируются с учетом утвержденных лимитов, норм и нормативов (представительские расходы, расходы на содержание автотранспорта).

Для целей налогообложения затраты на представительские расходы, затраты на содержание служебного автотранспорта, компенсации за использование личных автомобилей, расходы на рекламу, подготовку и переподготовку кадров, суммы амортизации по ОС, оплата процентов по кредитам и займам принимаются в пределах, установленных законодательством.

Исчисление себестоимости единицы отдельных видов продукции или работ и всей реализованной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Разновидностью плановой является сметная калькуляция, которую составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат.

Отчетные (фактические) калькуляции составляются по данным б/у о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ.

Классификация затрат по видам продукции

Значение классификации затрат по видам продукции

Деятельность любого производственного предприятия невозможно представить без затрат на производство продукции. Такие затраты составляют наибольшую долю в структуре всех затрат предприятия и определяют себестоимость произведенной продукции.

Замечание 1

Как правило, большинство производственных предприятий производит несколько видов продукции и, соответственно, себестоимость каждого вида определяется индивидуально. Для этого и предусмотрена классификация затрат по видам производимой продукции.

Порядок классификации затрат по видам продукции

На предприятии, учетной политикой предприятия, как правило, предусмотрен порядок классификации затрат относительно каждого вида (сорта) производимой продукции. Такой порядок определяет наименования статей калькуляции и способ их отражения в синтетическом и аналитическом учете.

В общем, себестоимость продукции определяют следующие статьи затрат.

Материальные затраты. Такие затраты составляют наибольшую долю затрат на производство продукции, и состоят из потраченных на производство сырья и материалов. На первоначальном этапе учета себестоимости продукции, в организации предусмотрен раздельный учет таких затрат по видам продукции.

Например, для производства продукции А предусмотрен субсчет учета всех производственных затрат 20.1, а для производства продукции Б – субсчет 20.2.

При отпуске материалов в производство А, в учете будут сделаны проводки:

Д-т 20.1 К-т 10

При отпуске материалов в производство Б, в учете будут сделаны проводки:

Д-т 20.2 К-т 10

Таким образом, материальные затраты учитываются отдельно для производства каждого вида продукции.

Затраты на оплату труда. Такие затраты также занимают большую долю в структуре общих затрат на производство. Затраты на оплату труда также классифицируют и учитывают по видам продукции.

Например, для производства продукции А, начисленную заработную плату формируют следующей проводкой:

Д-т 20.1 К-т 70

Для производства продукции Б, начисленную заработную плату формируют следующей проводкой:

Д-т 20.2 К-т 70

Отчисления в социальные фонды.

На заработную плату в обязательном порядке начисляются отчисления в различные страховые фонды. Такие начисления соответственно заработной плате распределяются по видам производимой продукции.

Так, отчисления в страховые фонды на заработную плату работников производства А оформляются следующей проводкой:

Д-т 20.1 К-т 69

Отчисления в страховые фонды на заработную плату работников производства Б оформляются следующей проводкой:

Д-т 20.2 К-т 69

Амортизация. В любом производственном процессе принимают участие основные средства. Это может быть оборудование, мебель, инвентарь, здания, автомобили и т.д. На основные средства начисляется амортизация, которая также учитывается раздельно по видам производимой продукции.

Так, амортизация основных средств, которые участвуют в производстве продукции А, формируется следующей проводкой:

Д-т 20.1 К-т 02

Амортизация основных средств, которые участвуют в производстве продукции Б, формируется следующей проводкой:

Д-т 20.2 К-т 02

Прочие затраты. Существует ряд прочих затрат, которые учитывают при исчислении себестоимости произведенной продукции. Такие затраты также учитываются раздельно по каждому виду продукции.

Готовые работы на аналогичную тему

Замечание 2

В конечном итоге по дебету субсчетов счета 20, собирается сумма, которая определяет себестоимость каждого вида продукции. По дебету 20.1 – себестоимость продукции А, а по дебету 20.2 – себестоимость продукции Б. По кредиту таких субсчетов могут отражаться возвратные отходы, брак в производстве и т.д., которые уменьшают производственную себестоимость.

Что такое классификация затрат? Определение, основа классификации

Определение : Классификация затрат — это логический процесс категоризации различных затрат, вовлеченных в бизнес-процесс, в соответствии с их типом, характером, периодичностью и другими характеристиками для достижения целей бухгалтерского учета и облегчения экономического анализа. Стоимость относится к ценности, принесенной в жертву с целью получить что-то взамен. Каждый бизнес-процесс требует определенных затрат. Это основа определения прибыли для организации.

Знание о различных расходах облегчает процедуру учета затрат в организации.

Определенная стоимость может быть распределена по нескольким категориям. Например; Заработная плата, выплачиваемая сотруднику, представляет собой стоимость рабочей силы, а также фиксированные затраты. Более того, различные элементы классификации затрат так или иначе связаны друг с другом.

Содержание: классификация затрат

- Основа классификации

- Заключение

Основа классификации

Существуют различные виды затрат, связанных с производством товаров или услуг, и эти затраты систематически классифицируются.

Вот некоторые из основных принципов распределения различных затрат:

Классификация затрат по природе

Стоимость может различаться по характеру или цели, для которой она была произведена.

Его можно рассматривать как расход в этой категории, и понесенные таким образом расходы делятся следующим образом:

- Материал : Стоимость материала — это стоимость сырья и связанных с ним затрат, таких как затраты на закупку, налоги, страхование, фрахт и т. Д.

- Рабочая сила : Стоимость рабочей силы — это заработная плата, выплачиваемая сотрудникам, то есть постоянным, временным или работающим по контракту сотрудникам, работающим в организации. Сюда также входит взнос в ПФ, премии, комиссионные, поощрения, надбавки, сверхурочные и т. Д.

- Прочие расходы : Все прочие накладные расходы, за исключением материалов и рабочей силы, относятся к этой статье. Некоторые из них включают упаковку, продвижение по службе, обработку заказов и т. Д.

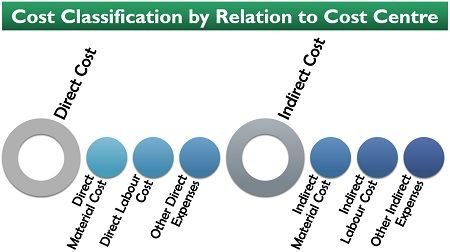

Классификация затрат по отношению к МВЗ

Еще одним основанием для дифференциации затрат является их категоризация по их распределению в процессе производства товаров или услуг.

Баллы, упомянутые ранее в классификации затрат по характеру, используются в этой категории для дальнейшей подкатегории элементов этой категории. Чтобы лучше понять это, давайте прочитаем ниже:

- Прямые затраты : Прямые затраты — это значительные затраты, непосредственно связанные с производственным процессом. Это можно рассматривать как себестоимость для любого бизнеса. Они подразделяются на прямые материальные затраты, прямые затраты на рабочую силу и другие прямые затраты.

- Косвенные затраты : Косвенные затраты — это затраты, которые не могут быть напрямую отнесены на конкретный производственный процесс. Это вторичные затраты, которые в основном подразделяются на три типа — косвенные материальные затраты, косвенные затраты на рабочую силу и другие косвенные расходы.

Классификация затрат по функциям

Стоимость также можно классифицировать по бизнес-функциям, для которых использовались ресурсы.

Есть пять важных функций бизнеса, которые связаны с определенными расходами и по-своему важны для организации.Стоимость таких деловых операций поясняется ниже:

- Производство : Себестоимость продукции включает все прямые и косвенные затраты, понесенные при производстве товаров и услуг.

- Администрация : Затраты, связанные с управленческой деятельностью организации, такой как электричество, канцелярские товары, телефонные расходы, аренда и т. Д. Они также известны как административные накладные расходы.

- Продажа : Косвенные расходы, понесенные в связи с функцией продажи товаров и услуг, такой как реклама, продвижение по службе, исследования, обслуживание клиентов и т. Д.забиты по себестоимости.

- Распределение : Стоимость распространения относится к затратам, понесенным для предоставления товаров или услуг покупателям. Это складирование, служба доставки, перевозки и др.

- Исследования и разработки : Исследования необходимы для разработки нового продукта или модификации существующего. Затраты, понесенные исследовательской группой, проведением исследования, результатами и т. Д., Подпадают под эту категорию.

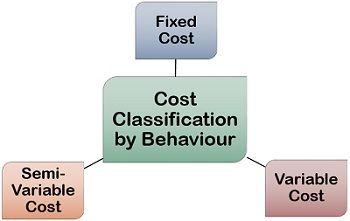

Классификация затрат по поведению

Затраты, связанные с любым бизнес-процессом, могут быть дифференцированы на основании их неустойчивости в отношении колебаний деловой активности в краткосрочной перспективе.

Следующая классификация стоимости по ее поведению наглядно проиллюстрирует приведенное выше утверждение:

- Фиксированная стоимость : Стоимость, на которую практически не влияют временные изменения, происходящие в деловой активности, называется фиксированной стоимостью. Сюда входит аренда, амортизация, аренда, заработная плата и т. Д.

- Переменные затраты : Затраты, которые изменяются пропорционально изменению объема производства или другой деловой активности, называются переменными затратами.Сырье, упаковка, комиссионные с продаж, заработная плата и т. Д. — это переменные затраты.

- Полупеременная стоимость : Стоимость, на которую умеренно влияет изменение деловой активности, называется полупеременной стоимостью. Он включает в себя энергопотребление, стоимость обслуживания, стоимость управления, стоимость надзора и т. Д.

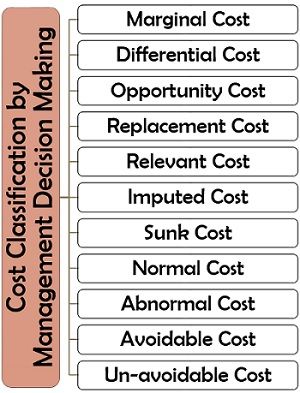

Классификация затрат по принятию управленческих решений

Стоимость — это не просто цена, уплачиваемая за создание некоторой стоимости, но она также используется руководством как инструмент для принятия решений.

Управленческие решения оформляются в зависимости от следующих видов затрат, связанных с ведением бизнеса:

Предельные затраты : Предельные затраты — это затраты на производство дополнительной единицы и их влияние на общие затраты на производство.

Дифференциальная стоимость : При увеличении или уменьшении стоимости массового производства также определяется изменение стоимости отдельной единицы, которое известно как дифференциальная стоимость.

Альтернативная стоимость : Стоимость одного или нескольких продуктов, отданных для приобретения желаемого продукта или услуги, называется альтернативной стоимостью.Например; Выбирая зеленый чай, человек должен отказаться от той ценности, которую он должен был получать от кофе или обычного чая.

Стоимость замены : Когда оборудование или любой другой актив устаревает или требует высоких затрат на обслуживание, и одновременно с этим на рынке доступен лучший актив, который может его заменить, тогда стоимость такой замены известна как стоимость замещения. Например; транспортной компании необходимо время от времени заменять грузовики, чтобы избежать чрезмерных затрат на ремонт.

Невыполненные затраты : Затраты, которые понесла организация в прошлом и не могут быть возмещены на любом этапе бизнес-процесса, называются невозвратными затратами. Фрахт, оплаченный при покупке техники, должен быть списан при ее продаже.

Нормальные затраты : Обычные затраты, связанные с производством товаров или услуг при обычных обстоятельствах, называются нормальными затратами. Сюда входят все прямые расходы, такие как заработная плата, материалы, аренда и т. Д.

Аномальная стоимость : Стоимость, которая возникает внезапно и неосознанно в неблагоприятных ситуациях, известна как аномальная стоимость. Например; рабочие устраивают забастовку, воровство или грабеж, пожар в помещениях и т. д.

Затраты, которых можно избежать : Такие затраты находятся под контролем руководства и могут быть предотвращены в соответствии с потребностями организации. Например; предприятие модернизирует свои технологии, устанавливая самоуправляемые машины, чтобы избежать затрат на оплату труда.

Неизбежная стоимость : Стоимость, которая заранее определена и неизбежна, называется неизбежной стоимостью.

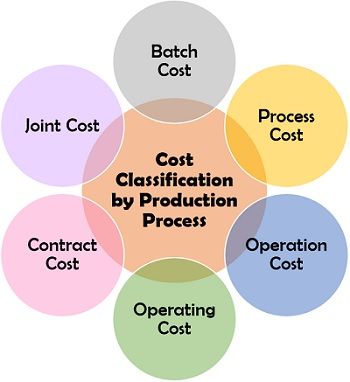

Классификация затрат по производственному процессу

Эта основа классификации затрат широко применяется в обрабатывающих отраслях или на предприятиях, где производятся товары.

Вся производственная или производственная деятельность связана с разными видами затрат. По характеру производственного процесса эти затраты можно классифицировать следующим образом:

- Стоимость партии : Затраты, понесенные при производстве всей партии, состоящей из идентичных продуктов (партии), известны как стоимость партии.Каждая партия отличается от другой, и единицы, находящиеся под партией, идентифицируются своим номером партии. Фармацевтика, автомобили, электроника — вот лишь некоторые из примеров.

- Стоимость процесса : Затраты, понесенные при выполнении различных операций в оптимизированном производственном процессе, называются затратами на процесс. Разделив общую стоимость процесса на количество произведенных единиц, мы можем получить стоимость процесса для отдельной единицы или продукта.

- Операционные затраты : Затраты, связанные с конкретной бизнес-функцией, участвующей в производственном процессе, известны как операционные затраты.Это помогает в регулировании механизма деловой активности, отслеживая затраты, понесенные на каждую деловую операцию.

- Операционные расходы : Операционные расходы относятся к повседневным расходам, которые несет организация для обеспечения бесперебойного функционирования бизнеса, известных как операционные расходы.

- Стоимость контракта : Стоимость заключения контракта с покупателем или продавцом путем взаимного согласования условий, упомянутых выше, называется стоимостью контракта.Он включает договор о торгах, договор о повышении цен, тендеры и т. Д.

- Совместные затраты : Объединенные затраты, связанные с одновременным производством двух или более полезных продуктов, известны как совместные затраты. Например; стоимость переработки молока для получения творога и пахты.

Классификация затрат по времени

Характер, важность и ответственность затрат варьируются в зависимости от времени, в течение которого они имели место или были оценены.

Затраты, которые являются приоритетными сегодня, могут не иметь такого значения завтра или затраты, которые были упущены сегодня, могут рассматриваться как соответствующие затраты завтра.

Таким образом, в зависимости от периода возникновения или оценки затрат, их можно разделить на следующие категории:

- Историческая стоимость : Любая фактическая стоимость, установленная и оцененная после ее возникновения, называется исторической стоимостью. Это может быть совершено либо на производство товаров и услуг, либо на приобретение активов.

- Предварительно определенная стоимость : Стоимость, которая может быть определена и рассчитана до производства товаров и услуг на основе факторов стоимости и данных, называется предварительно определенной стоимостью.Это может быть как стандартная стоимость, так и ориентировочная стоимость.

- Стандартная стоимость : Фактическая стоимость, которая заранее определена в соответствии с определенными нормами и руководящими принципами, чтобы обеспечить основу для контроля затрат, называется стандартной стоимостью.

- Ориентировочная стоимость : Стоимость бизнес-операции, предполагаемая на основании опыта, известна как оценочная стоимость. Он основан только на предположениях и поэтому считается менее точным для определения фактической стоимости.

Заключение

Классификация затрат упростила работу менеджмента, бухгалтеров, экономистов, исследователей и многих других.Это облегчает процесс контроля затрат, снижения затрат и управления затратами.

.Классификация затрат — AccountingTools

Классификация затрат включает разделение группы расходов на различные категории. Система классификации используется для привлечения внимания руководства к определенным расходам, которые считаются более важными, чем другие, или для участия в финансовом моделировании. Вот несколько типов классификации затрат:

Постоянные и переменные затраты . Расходы разделяются на категории переменных и фиксированных затрат, а затем переменные затраты вычитаются из доходов, чтобы получить маржу вклада компании.Эта информация используется для анализа безубыточности.

Управленческие расходы . Расходы возлагаются на ответственные за них департаменты. Эта информация используется на линии тренда для проверки способности каждого руководителя отдела контролировать назначенные ему затраты.

Стоимость канала сбыта . Расходы разделены на каждый из используемых каналов сбыта, таких как розничная, оптовая и интернет-магазины. Затем совокупная сумма каждой из этих классификаций вычитается из доходов соответствующего канала для определения прибыли канала.

Расходы клиента . Расходы классифицируются по отдельным клиентам, например, расходы на гарантии, возврат и обслуживание клиентов. Эта информация используется для определения прибыльности отдельных клиентов.

Дискреционные расходы . Те расходы, которые могут быть временно сокращены или устранены, классифицируются как дискреционные. Этот подход используется для временного сокращения затрат, особенно когда бизнес ожидает кратковременного снижения доходов.

Предыдущие примеры классификаций затрат должны прояснить, что затраты можно подразделить разными способами. Только некоторые из этих классификаций предусмотрены в формальной системе бухгалтерского учета (в основном для классификации затрат по отделам). Другие типы классификации необходимо выполнять вручную, обычно с помощью электронной таблицы.

Сопутствующие курсы

Основы учета затрат

.Типы схем классификации библиотек

С одной стороны, схема классификации библиотек может быть полностью перечислительной, где каждый предмет и идентификатор класса указаны с заранее заданной нотацией, а классификатор должен просто выбрать класс и соответствующую нотацию. С другой стороны, схема классификации может быть полностью многогранной, когда классификатор должен следовать набору правил для построения номера класса. Между этими двумя крайностями также существует схема классификации, которая в некоторой степени является перечислительной, но также предусматривает некоторый синтез для построения номера класса.Эти схемы называются аналитико-синтетическими классификационными схемами.

Схемы перечислительной классификации:

Схема перечислительной классификации библиотеки — это схема, в которой все возможные классы перечислены в соответствии с определенными характеристиками. Существует подход «сверху вниз», при котором создается серия подчиненных классов и перечислены как простые, так и сложные предметы. Преимущество этой схемы состоит в том, что структура схемы, насколько это возможно, показана обозначениями.Пользователи могут легко найти координатный и подчиненный классы и могут составить карту объекта. Недостаток состоит в том, что трудно учесть новые предметы, и могут потребоваться частые пересмотры. Схема перечислительной классификации в некоторых случаях отображает иерархические структуры нотации. Основной принцип этой схемы состоит в том, что все возможные предметы и темы перечислены вместе с заранее определенным номером класса, и поэтому классификатору не нужно создавать какой-либо номер класса, такой как десятичная классификация Дьюи.

Схема аналитико-синтетической классификации

Схема классификации аналитико-синтетической библиотеки решает некоторые проблемы схем перечислительной классификации. Концепция, лежащая в основе этой схемы, заключается в том, что предмет данного документа будет разделен на составляющие его элементы, а затем схема классификации будет использоваться для поиска обозначений для каждого элемента, которые затем будут объединены в соответствии с предписанными правилами для подготовки окончательного класса. число. Эта схема преодолевает две основные проблемы схем перечислительной классификации, поскольку, предоставляя различные таблицы, конкретные условные обозначения и правила, они устраняют необходимость в длинном списке классов и, таким образом, создают схему классификации меньшего размера; они также обеспечивают гибкость для пользователей, поскольку могут быть построены конкретные числа, и классификатор не ограничен доступностью определенного предмета.Тем не менее, это усложняет работу классификаторов, поскольку они должны создавать номера классов, а не просто выбирать один из списка, например Универсальной десятичной классификации.

Схема фасетной классификации

Схема фасетной классификации находится на другом конце шкалы, поскольку вместо перечисления всех классов и соответствующих номеров она перечисляет различные аспекты каждого предмета или основного класса и предоставляет набор правил для построение номеров классов посредством фасетного анализа.Концепция фасетного анализа была предложена доктором С.Р. Ранганатаном и использовалась в его многогранной классификационной схеме под названием «Классификация двоеточия». Основная идея заключалась в том, что любой компонент или аспект предмета может быть отнесен к пяти фундаментальным категориям: личность, материя, энергия, пространство и время, которые стали основным направлением классификационных исследований с 1930 года, что привело к классификации толстой кишки.

Ссылки: (Этот документ собран из материалов, доступных в Интернете / в Интернете и размещен здесь для студентов LIS)

- КРИШАН КУМАР.Теория классификации. 1993. Издательство Викас; Нью-Дели. p1.

- ШАРМА (C D). Использование библиотек: руководство по более эффективному использованию библиотек и их ресурсов. 1978. Metropolitan Book; Нью-Дели. п-120.

- ШАРМА (C D). Соч. cit., p 121.

- KRISHAN KUMAR. Соч. cit., p 4.

- НАЦИОНАЛЬНЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ ИНДИРА ГАНДИ (IGNOU). Раздел 2: Потребность и цель классификации библиотек. IGNOU; Нью-Дели. стр. 26.

- DUTTA (Dwijendranath). Классификация библиотеки: Теория и практика.1962. Западный книжный склад; Нагпур. стр. 48.

- РАДЖУ (Аддепали Аппала Нарасимха). Десятичная классификация Дьюи (DDC 20): Теория и практика: Практическое и самообучающееся руководство. 1995. T.R. Публикации; Мадрас. стр. 4.

- ЧОУДХУРИ (G G). Введение в современный информационный поиск. Эд. 3. 2004. Facet Publishing; Лондон. p 89.

Статьи по теме:

.Объясните характеристики различных типов классификаций затрат и их использование в калькуляции.

Управление оборотным капиталом

Финансовый менеджмент (2-й лучший предмет) ПРЕДСТАВЛЕН Тинусом Ниенабером Управление оборотным капиталом Учебная группа 3 1 Результаты обучения.Рассчитать уровень оборотных средств в бизнесе; Определить и

Финансовый менеджмент (2-й лучший предмет) ПРЕДСТАВЛЕН Тинусом Ниенабером Управление оборотным капиталом Учебная группа 3 1 Результаты обучения.Рассчитать уровень оборотных средств в бизнесе; Определить и

Документ 7 Управленческий учет

Документ уровня специалиста 7 Управленческий учет Расширенный учебный план ВВЕДЕНИЕ Расширенный учебный план является частью всеобъемлющего пакета вспомогательных материалов, предлагаемых SIAT. Этот пакет включает прошлый вопрос

Документ уровня специалиста 7 Управленческий учет Расширенный учебный план ВВЕДЕНИЕ Расширенный учебный план является частью всеобъемлющего пакета вспомогательных материалов, предлагаемых SIAT. Этот пакет включает прошлый вопрос

ДЕНЕЖНЫЕ БЮДЖЕТЫ И СМЕЖНЫЕ ТЕМЫ

ДЕНЕЖНЫЕ БЮДЖЕТЫ И СМЕЖНЫЕ ТЕМЫ Статья, имеющая отношение к Управленческому учету Formation 2 Автор: Нил Хайден, нынешний эксперт.В отчетах о прогнозируемых денежных потоках информация может быть представлена в различных форматах.

ДЕНЕЖНЫЕ БЮДЖЕТЫ И СМЕЖНЫЕ ТЕМЫ Статья, имеющая отношение к Управленческому учету Formation 2 Автор: Нил Хайден, нынешний эксперт.В отчетах о прогнозируемых денежных потоках информация может быть представлена в различных форматах.

Управленческий учет

Блок 7: Управленческий учет Код блока: QCF Уровень 3: Сумма кредита: 10 Часы обучения с гидом: 60 Цель и цель J / 502/5419 BTEC National Цель этого блока — дать учащимся возможность понять, насколько важен

Блок 7: Управленческий учет Код блока: QCF Уровень 3: Сумма кредита: 10 Часы обучения с гидом: 60 Цель и цель J / 502/5419 BTEC National Цель этого блока — дать учащимся возможность понять, насколько важен

НАЦИОНАЛЬНЫЙ 5 Бухгалтерский учет

МАДРАС КОЛЛЕДЖ ФАКУЛЬТЕТ ТЕХНОЛОГИЙ ОТДЕЛЕНИЕ БИЗНЕСА И ВЫЧИСЛИВАНИЯ НАЦИОНАЛЬНЫЙ 5 Бухгалтерский учет Информация о курсе НАЦИОНАЛЬНЫЙ УЧЕТ 5 ЦЕЛИ И СТРУКТУРА КУРСА Курс направлен на то, чтобы дать учащимся возможность:

МАДРАС КОЛЛЕДЖ ФАКУЛЬТЕТ ТЕХНОЛОГИЙ ОТДЕЛЕНИЕ БИЗНЕСА И ВЫЧИСЛИВАНИЯ НАЦИОНАЛЬНЫЙ 5 Бухгалтерский учет Информация о курсе НАЦИОНАЛЬНЫЙ УЧЕТ 5 ЦЕЛИ И СТРУКТУРА КУРСА Курс направлен на то, чтобы дать учащимся возможность:

СТОИМОСТЬ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

ОБРАЗЕЦ ТЕСТОВОГО ДОКУМЕНТА ДЛЯ РАСХОДОВ ИСПОЛНИТЕЛЬНОЙ ПРОГРАММЫ И УПРАВЛЕНИЯ УЧЕТА (Этот тестовый лист предназначен только для практики и самообучения, а не для отправки в институт) Допустимое время: 3 часа Максимальное количество баллов: 100

ОБРАЗЕЦ ТЕСТОВОГО ДОКУМЕНТА ДЛЯ РАСХОДОВ ИСПОЛНИТЕЛЬНОЙ ПРОГРАММЫ И УПРАВЛЕНИЯ УЧЕТА (Этот тестовый лист предназначен только для практики и самообучения, а не для отправки в институт) Допустимое время: 3 часа Максимальное количество баллов: 100

Менеджмент и актеры

КОЛИН ДРАРИ Менеджмент и Актеры, Актеры Второе издание ЧАПМАН И ХОЛЛ Университетский и профессиональный отдел ЛОНДОН.НЬЮ-ЙОРК. ТОКИО. МЕЛЬБУРН. MADRAS Содержание Предисловие XVI Часть I: Введение в менеджмент

КОЛИН ДРАРИ Менеджмент и Актеры, Актеры Второе издание ЧАПМАН И ХОЛЛ Университетский и профессиональный отдел ЛОНДОН.НЬЮ-ЙОРК. ТОКИО. МЕЛЬБУРН. MADRAS Содержание Предисловие XVI Часть I: Введение в менеджмент

ПОГЛОЩЕНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

ЗАМЕЧАНИЯ ДЛЯ СТУДЕНТОВ ПОГЛОЩЕНИЕ И ПРЕДЕЛЬНАЯ ЗАТРАТА Бухгалтеры и менеджеры нуждаются в финансовой информации для множества различных целей. Чтобы помочь в принятии таких решений, затраты можно классифицировать по-разному:

ЗАМЕЧАНИЯ ДЛЯ СТУДЕНТОВ ПОГЛОЩЕНИЕ И ПРЕДЕЛЬНАЯ ЗАТРАТА Бухгалтеры и менеджеры нуждаются в финансовой информации для множества различных целей. Чтобы помочь в принятии таких решений, затраты можно классифицировать по-разному:

ОСНОВА УПРАВЛЕНИЯ ЗАПАСОМ

Система управления запасами ОСНОВА УПРАВЛЕНИЯ ЗАПАСАМИ ТАБЛИЦА СОДЕРЖАНИЯ 1 Введение в МВФ 3 1.1 Цель и сфера действия МВФ 3 1.2 Важность управления запасами 3 1.3 Правильный учет

Система управления запасами ОСНОВА УПРАВЛЕНИЯ ЗАПАСАМИ ТАБЛИЦА СОДЕРЖАНИЯ 1 Введение в МВФ 3 1.1 Цель и сфера действия МВФ 3 1.2 Важность управления запасами 3 1.3 Правильный учет

УЧЕТ РАСХОДОВ: ВВЕДЕНИЕ

27 УЧЕТ РАСХОДОВ: ВВЕДЕНИЕ После сдачи экзамена на выпускную ступень среднего образования, если вы создадите небольшое производственное предприятие, скажем, по производству упаковочных коробок, возникнет проблема, какая цена за каждые

27 УЧЕТ РАСХОДОВ: ВВЕДЕНИЕ После сдачи экзамена на выпускную ступень среднего образования, если вы создадите небольшое производственное предприятие, скажем, по производству упаковочных коробок, возникнет проблема, какая цена за каждые

Маржинальные и абсорбционные затраты

Маржинальные и абсорбционные затраты Список тем Ссылка на учебный план 1 Маржинальные и маржинальные затраты D4 2 Принципы маржинальных затрат D4 3 Маржинальные и абсорбционные затраты и расчет

Маржинальные и абсорбционные затраты Список тем Ссылка на учебный план 1 Маржинальные и маржинальные затраты D4 2 Принципы маржинальных затрат D4 3 Маржинальные и абсорбционные затраты и расчет

Расчет затрат на работы, партии и процессы

ГЛАВА 20 Расчет затрат на работы, партии и процессы Значение Методы расчета затрат в целом подразделяются на (1) расчет затрат по конкретному заказу и (2) расчет затрат на эксплуатацию.Стоимость специального заказа tenn относится к базовому

ГЛАВА 20 Расчет затрат на работы, партии и процессы Значение Методы расчета затрат в целом подразделяются на (1) расчет затрат по конкретному заказу и (2) расчет затрат на эксплуатацию.Стоимость специального заказа tenn относится к базовому

Обзор стандартных затрат

Обзор 1. Что такое стандартные затраты. 2. Почему мы устанавливаем стандартные расценки? 3. Как мы устанавливаем стандарты? 4. Расчет отклонений: DM и DL — разбивка отклонений по цене и объему. — Разница

Обзор 1. Что такое стандартные затраты. 2. Почему мы устанавливаем стандартные расценки? 3. Как мы устанавливаем стандарты? 4. Расчет отклонений: DM и DL — разбивка отклонений по цене и объему. — Разница

P2 Управление производительностью

Pillar P P2 Инструкции по управлению эффективностью для кандидатов Образец экзаменационного листа У вас есть три часа, чтобы ответить на этот вопросный лист.Перед экзаменом вам дается 20 минут на чтение

Pillar P P2 Инструкции по управлению эффективностью для кандидатов Образец экзаменационного листа У вас есть три часа, чтобы ответить на этот вопросный лист.Перед экзаменом вам дается 20 минут на чтение

Бюджетный процесс

Процесс составления бюджета Вопрос IM 15.1 Промежуточный вопрос IM 15.2 Промежуточный вопрос IM 15.3 Вопрос IM 15.4 Вопрос IM 15.5 Краткое изложение: (a) цели систем бюджетного планирования и контроля;

Процесс составления бюджета Вопрос IM 15.1 Промежуточный вопрос IM 15.2 Промежуточный вопрос IM 15.3 Вопрос IM 15.4 Вопрос IM 15.5 Краткое изложение: (a) цели систем бюджетного планирования и контроля;

ПРОИЗВОДИТЕЛЬНОСТЬ И РОСТ

Финансовые инструменты для повышения продуктивности Существует ряд финансовых инструментов, которые можно использовать для измерения финансовых показателей и потенциального вклада проектов улучшения в продуктивность бизнеса.

Финансовые инструменты для повышения продуктивности Существует ряд финансовых инструментов, которые можно использовать для измерения финансовых показателей и потенциального вклада проектов улучшения в продуктивность бизнеса.

ПРОГРАММА УЧЕТА РАСХОДОВ

ПРОГРАММА УЧЕТА РАСХОДОВ Учет затрат на публикации в Кембриджском международном колледже будет отправлен вам заказной авиапочтой в качестве неотъемлемого компонента программы. Программа CIC по учету затрат

ПРОГРАММА УЧЕТА РАСХОДОВ Учет затрат на публикации в Кембриджском международном колледже будет отправлен вам заказной авиапочтой в качестве неотъемлемого компонента программы. Программа CIC по учету затрат

УЧЕТ ЗА 11 НОЯБРЯ 2012 ГОДА

Провинция ВОСТОЧНАЯ МЫСКА ОБРАЗОВАНИЕ НАЦИОНАЛЬНЫЙ СЕРТИФИКАТ СТАРШЕГО КЛАССА 11 НОЯБРЯ 2012 БУХГАЛТЕРСКИЕ ЗНАКИ: 300 ВРЕМЯ: 3 часа Этот вопросник состоит из 16 страниц.2 БУХГАЛТЕРСКАЯ ИНСТРУКЦИЯ (НОЯБРЬ 2012)

Провинция ВОСТОЧНАЯ МЫСКА ОБРАЗОВАНИЕ НАЦИОНАЛЬНЫЙ СЕРТИФИКАТ СТАРШЕГО КЛАССА 11 НОЯБРЯ 2012 БУХГАЛТЕРСКИЕ ЗНАКИ: 300 ВРЕМЯ: 3 часа Этот вопросник состоит из 16 страниц.2 БУХГАЛТЕРСКАЯ ИНСТРУКЦИЯ (НОЯБРЬ 2012)

УПРАВЛЕНЧЕСКИЙ УЧЕТ

ПРОФЕССИОНАЛЬНАЯ КВАЛИФИКАЦИЯ CIPFA СЕРТИФИКАТ CIPFA В МЕЖДУНАРОДНОМ ГОСУДАРСТВЕННОМ ФИНАНСОВОМ УПРАВЛЕНИИ УПРАВЛЕНЧЕСКИЙ УЧЕТ Инструкции для кандидатов Экзамен состоит из двух разделов. Раздел A содержит

ПРОФЕССИОНАЛЬНАЯ КВАЛИФИКАЦИЯ CIPFA СЕРТИФИКАТ CIPFA В МЕЖДУНАРОДНОМ ГОСУДАРСТВЕННОМ ФИНАНСОВОМ УПРАВЛЕНИИ УПРАВЛЕНЧЕСКИЙ УЧЕТ Инструкции для кандидатов Экзамен состоит из двух разделов. Раздел A содержит