этапы, содержание, участники — Студопедия

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Бюджетный процесс осуществляется по жестко установленным правилам в силу его важности как экономического инструмента.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Финансовый год может совпадать с календарным (с 1 января по 31 декабря), но в целом ряде стран его начало сдвинуто на 1 марта или на 1 апреля.

В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства Российской Федерации: единства, полноты, реальности, гласности, достоверности, адресности, самостоятельности всех бюджетов.

Вместе с тем для бюджетного процесса характерны и некоторые другие принципы:

1) принцип разграничения компетенции между органами представительной и исполнительной властей: составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджетов к функциям органов представительной власти.

2) принцип специализации бюджетных показателей. Он выражается в конкретизации доходов бюджетной системы по источникам, а расходов – по целевому их направлению. Принцип специализации бюджетных показателей реализуется через бюджетную классификацию.

3) принцип ежегодности, выражающийся в ежегодном повторении его стадий. Разработка и принятие бюджетов на больший или меньший период времени не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае.

Участниками бюджетного процесса являются:

— Президент страны;

— органы законодательной (представительной) власти;

— органы исполнительной власти;

— органы денежно-кредитного регулирования;

— органы государственного и муниципального финансового контроля;

— государственные внебюджетные фонды;

— главные распорядители и распорядители бюджетных средств;

— иные органы, на которые возложены бюджетные, налоговые и иные полномочия;

— бюджетные учреждения;

— государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств;

— кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:

1. Президент РФ (Администрация Президента РФ) определяет цели финансовой политики, подписывает федеральный закон о бюджете на очередной год, имеет право «вето» на финансовое законодательство, принятое Федеральным Собранием РФ.

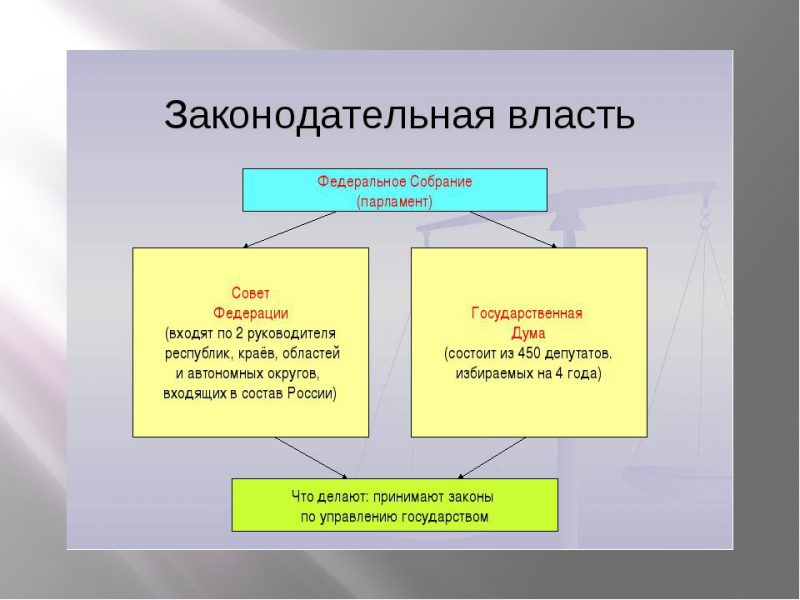

2. Федеральное Собрание РФ устанавливает налоги, сборы, неналоговые платежи утверждает федеральный бюджет, принимает финансовое законодательство (БК РФ, НК РФ) и др.

3. Правительство РФ разрабатывает федеральный бюджет выступает как координирующий центр управления финансами.

4. Минфин России обладает следующими бюджетными полномочиями:

— составляет проект федерального бюджета и представляет его в Правительство РФ, принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

— устанавливает порядок ведения сводной бюджетной росписи федерального бюджета;

— составляет и ведет сводную бюджетную роспись федерального бюджета и представляет ее в Федеральное казначейство;

— представляет в Федеральное казначейство лимиты бюджетных обязательств по главным распорядителям средств федерального бюджета;

— разрабатывает прогноз консолидированного бюджета РФ и пр.

5. Федеральное казначейство обладает следующими бюджетными полномочиями:

— производит распределение доходов и иных поступлений между бюджетами бюджетной системы РФ по нормативам, установленным БК РФ;

— открывает в Банке России и кредитных организациях счета по учету средств федерального бюджета и иных средств, предусмотренных законодательством РФ;

— устанавливает порядок кассового обслуживания исполнения бюджетов бюджетной системы РФ;

— ведет учет операций по кассовому исполнению федерального бюджета, составляет и представляет в Минфин России отчетность о кассовом исполнении федерального бюджета в соответствии с законодательством РФ и др.

6. Федеральная налоговая служба и Федеральная таможенная служба осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджетные фонды налогов, таможенных доходов, сборов и других платежей.

Этапами бюджетного процесса являются:

— Составление;

— Рассмотрение;

— Утверждение;

— Исполнение.

Составление бюджета — начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Составление проектов бюджетов — исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственно составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований (ст. 184 БК РФ).

Составление проекта федерального бюджета начинается не позднее, чем за 10 месяцев до начала очередного финансового года.

Правительство РФ организует поэтапную работу по составлению проекта федерального бюджета. В определенные сроки составляются прогнозы социально-экономического развития, сводный баланс финансовых ресурсов, основные направления бюджетной политики РФ, рассчитываются контрольные цифры проекта федерального бюджета на соответствующий период и другие документы. Территориальные органы исполнительной власти ведут детальную проработку и согласование показателей социально-экономического развития и контрольных цифр федерального бюджета.

Завершается данная стадия тем, что не позднее 26 августа года, предшествующего очередному финансовому году, Правительство РФ рассматривает проект бюджета и иные сопутствующие ему документы и материалы, предоставленные Министерством финансов РФ и другими федеральными органами исполнительной власти, и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную думу.

Рассмотрение бюджета

Одновременно с проектом федерального закона о федеральном бюджете Правительство РФ вносит в Государственную думу проекты федеральных законов: о внесении изменений и дополнений в законодательные акты РФ о налогах и сборах; о бюджетах государственных внебюджетных фондов РФ; о тарифах страховых взносов в государственные внебюджетные фонды на очередной финансовый год — до 1 августа.

После принятия соответствующего проекта федерального закона к рассмотрению Государственной думой он должен направляться в Совет Федерации Федерального собрания РФ, комитеты Государственной думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Государственная дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в чтениях.

В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам — утверждение.

Исполнение бюджета — сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов.

Поскольку сам госбюджет ничего не тратит, а распределяет деньги между конкретными организациями — получателями бюджетных средств, то важно правильно распределить средства госбюджета.

В настоящее время устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Завершающей стадией бюджетного процесса является подготовка, рассмотрение и утверждение отчета об исполнении бюджета.

В конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда в отдельности. На основании данного распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам. Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных бюджетных учреждений (гл. 27 БК РФ).

Бюджетный кодекс РФ закрепил положение о том, что ежегодно не позднее 1 июня текущего года Правительство РФ представляет в Государственную думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона. Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета и составляет заключение, которое направляется в Государственную думу.

Государственная дума рассматривает представленный Правительством РФ отчет в течение 1,5 месяцев после получения заключения Счетной палаты РФ. При рассмотрении отчета дума заслушивает доклады об исполнении федерального бюджета руководителей Федерального казначейства и министра финансов, а также доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства и заключение Председателя Счетной палаты РФ.

По итогам рассмотрения отчета и заключения Счетной палаты РФ Государственная дума принимает одно из следующих решений: об утверждении отчета об исполнении федерального бюджета или об отклонении отчета об исполнении федерального бюджета.

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый контроль (гл. 26 БК РФ).

Участники бюджетного процесса и их полномочия: регламент и функции

Участники бюджетного процесса и их полномочия должны быть понятны простым гражданам страны. Налогоплательщики хотят быть спокойны за то, что их деньги пойдут на решение важных проблем в стране, поэтому так важно сделать бюджетный процесс прозрачным. Технология расчета должна быть настолько отработанной, чтобы бюджет на следующий год формировался в положенный срок и был финансово эффективным.

Участники бюджетного процесса

Бюджетный процесс и его участники

Все стадии бюджетного процесса, его участники, принципы формирования, а также статьи доходов и расходов и прочие вопросы связанные с финансами страны регламентированы в Бюджетным Кодексом РФ. Статья №152 этого Кодекса полностью посвящена определению участников бюджетного процесса и их правам, обязанностям, сферам влияния и уровню ответственности.

Схема взаимодействия участников бюджетного процесса

Главным среди участников является Президент РФ. Помимо него к списку участников относятся все должностные лица, сфера работы которых, так или иначе, причастна к бюджету. Например:

- главы субъектов страны и муниципалитетов;

- вся законодательная и вся исполнительная власть;

- ЦБ РФ;

- государственные органы финансового контроля;

- ответственные лица за управление внебюджетными фондами;

- распределители средств из бюджета;

- администраторы;

- получатели.

Администрирование в бюджете играет важную роль. Контроль над доходами и финансированию дефицита бюджета осуществляют структуры-администраторы. Они существуют на федеральном и региональных уровнях.

Важно! Все ответственные лица, принимающие участие в главном процессе любого государства, должны действовать исключительно в рамках закона, осуществлять свою работу прозрачно для налогоплательщиков, своевременно выявлять нарушения и неточности в исполнении бюджета, выносить на рассмотрение новые законы и поправки в закон, способствующие улучшению финансовой политики России.

Видео — Государственный бюджет

Исполнительная власть и ее полномочия

Исполнительные органы занимаются сбором необходимой информации, составляют проект и передают его на утверждение государственной Думе. Для этого необходимо тщательно провести сбор материалов, подготовить документы и произвести расчеты. Проект должен быть передан законодательной власти вместе со всеми сопутствующими документами.

Структура исполнительной власти

В обязанности исполнительных органов входит также предоставление межбюджетных трансфертов. Иначе говоря, составляют план и контролируют передачу средств внутри бюджета. Это позволяет решать нехватку денежных средств в менее обеспеченных регионах, положительно сказывается на решении социальных проблем, работает в качестве стимула для глав муниципальных образований, чтобы те решали вопрос со стимуляцией налогового потенциала на своей территории. К трансфертам можно отнести также дотации, субсидии, субвенции и кредитные линии, выделенные из бюджетного фонда, в том числе и в адрес внебюджетных фондов (глава 16 БК РФ).

Справка. Контроль над государственным долгом также входит в круг обязанностей исполнительной власти. Именно органы исполнительной власти должны контролировать предоставление отчетности за использование государственных средств, составлять общий отчет об исполнении бюджета, проверяя его целевое направление и расхождение с утвержденным документом.

Законодательная власть и ее полномочия

Именно законодательный орган в российской системе иерархии управления бюджетом несет ответственность за рассмотрение, формирование и утверждение отдельных бюджетных фондов. Каждый фонд утверждается путем голосования. Перед тем, как приступить к голосованию, необходимо обсудить важность этого направления бюджета, его актуальность и своевременность. Законодательные органы берут на себя ответственность за контроль над принятым бюджетом. Они же отвечают и за осуществление финансового контроля, а также за назначение ответственных лиц по данному вопросу.

Структура законодательной власти

Для того, чтобы принять закон о бюджете и утвердить актуальный проект бюджета на следующий год, законодательные органы должны своевременно в полном объеме получить всю необходимую информацию от исполнительной власти, субъектов РФ, ЦБРФ и др. (глава 153 БК РФ).

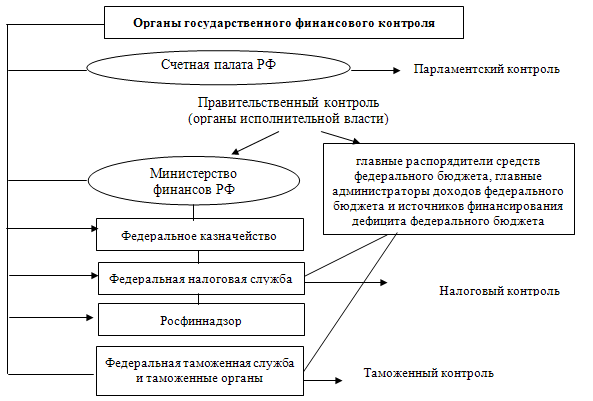

Органы финансового контроля и их роль

Под определение органов финансового контроля подходят следующие организации (345-ФЗ от 03.07.2016 г.):

- Счетная палата РФ. Как беспрерывно действующий государственный орган, она отвечает за контроль над внешней и внутренней задолженностью Росси, участвует в распределении кредитных ресурсов, проводит экспертизы связанные с финансовой сферой на гос. уровне и дает заключения по поводу выявленных нарушений в экономической деятельности страны.

- Должностные лица региональной и муниципальной власти по осуществлению финансового контроля. Каждое должностное лицо на доверенном ему территории, обязан контролировать все хозяйственные и финансовые процессы, контролировать целевой расход вверенных ему ресурсов и своевременно предоставлять отчет о реальном положении дел в вышестоящие инстанции.

- Контрольно-счетные органы регионального значения. Осуществлять тщательный контроль над самыми маленькими территориальными образованиями на российских землях помогает сеть контрольно-расчетных органов.

- Федеральное казначейство (ФК). Именно здесь происходят все основные рассчетно-кассовые операции и управление всеми финансовыми потоками российского бюджета.

В обязанности этой структуры входит не только проверка целевого использования бюджета, но и эффективности, экономичности и результата от траты государственных средств. Проекты законов, направленные на бюджетирование и финансовую политику государства в первую очередь читают и редактируют представители органов фин. контроля. Они же занимаются экспертизой финансовых программ различного направления.

Схема финансового контроля

Справка. Бюджетное законодательство далеко от совершенства. Ежегодно в него вносятся поправки, выносятся на одобрение новые законы, проводятся аудиты и выявляются отклонения от изначально утвержденного проекта бюджета. Все это также часть работы ответственных за финансовый контроль людей. Для того, чтобы исправлять те ошибки, которые допускаются при составлении и исполнении бюджета, необходимо тщательно мониторить и анализировать все процессы, связанные с движением государственных средств.

ФК имеет право требовать от представителей муниципальных образований и субъектов РФ полного отчета о трате бюджетных средств и об исполнении местных бюджетов. Чтобы составить правильную и полную картину о том, как улучшить бюджетирование в стране, важно собирать информацию с каждого региона, анализировать ее и вносить изменения, способные улучшить социальное и финансовое положение каждого субъекта.

Роль Центрального Банка России

ЦБ РФ является важным участником финансовой политики страны. Совместно с правительством, он разрабатывает и составляет схему основных денежных потоков. Далее схема отправляется для одобрения или опровержение на голосование в Госдуму (статья 155 БК РФ).

Здание ЦБ РФ

Главный банк страны отвечает за проведение всех операций по счетам бюджетов, контроль над остатками по счетам и прочие операции необходимые для финансового контроля. Исключение составляют те счета, обслуживание которых доверяется коммерческим организациям по решению Федерального Казначейства (п. 4 ст. 156 БК РФ). Практика привлечения кредитных организаций в качестве агентов ЦБ РФ осуществляется на основании ФЗ No 63 с 2007 года. Пакет государственных ценных бумаг также находится под контролем Центробанка.

Распорядитель

Ответственное лицо или орган, назначенный распорядителем, должен обеспечить целевой расход бюджета, оправдать его трату показав результативность. В его руках находится лимит выделенных средств и ассигнований. У распорядителя федерального бюджета в подчинении находятся распорядители регионального масштаба, а в подотчетности — получатели денежных средств (главы муниципалитетов, губернаторы областей, различные фонды и прочее).

Определение главного распорядителя

Распорядитель обязан контролировать расходную часть бюджета, не выходя за рамки доверенных ему ассигнований и лимита. Перед каждой растратой, ему необходимо согласовать целесообразность расходного обязательства. Планирование трат также входит в его обязанности, важно не выйти за установленные финансовые рамки. Если траты необходимы и оправдывают себя, то распорядитель имеет право вносить вопрос об изменении лимита вверенного ему, на рассмотрение законодательного правительства.

Структура местной администрации

Сметы, полученные от казенных образований, муниципалитетов и регионов, распорядитель вправе откорректировать или утвердить. В его полномочия входит выделение средств по этим сметам, а затем требование отчета об их целевом использовании. Он отвечает за вверенные ему бюджетные средства и обязан отчитываться в документальной форме за все траты, движения денежных средств, финансирования и прочие вложений денег в различные фонды и мероприятия.

Справка. Распорядитель принимает непосредственное участие в формировании бюджета на стадии его планирования.

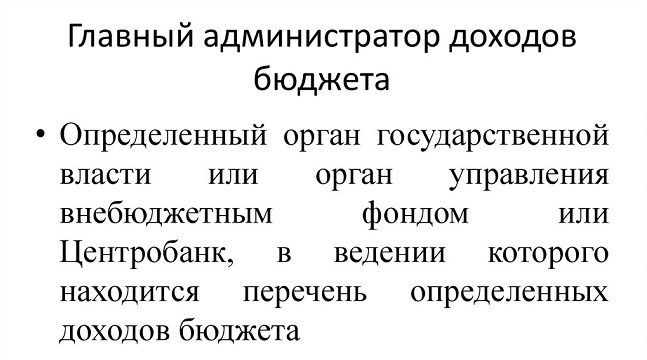

Главный администратор доходов

Доходя являются неотъемлемой и одной из главных частей любого бюджета. Для того, чтобы контролировать своевременное поступление денежных средств на нужные счета, полноту поступлений, своевременность, а также взыскивать задолженность и начислять штрафы и неустойки нужно отдельное ответственное лицо, которым и является контролер.

Определение главного администратора доходов

Помимо перечисленных обязанностей, контролер может принимать на себя ответственность за возврат излишне или ошибочно уплаченных денежных средств. Он контролирует своевременное оповещение о задолженности за оказание государственных услуг юридическим или физическим лицам.

Справка. Контролер имеет возможность единолично признать задолженность или ее часть безнадежной. Администратор доходов составляет отчет и план поступления доходов, который передает главному распорядителю для проверки.

Источники доходов бюджета

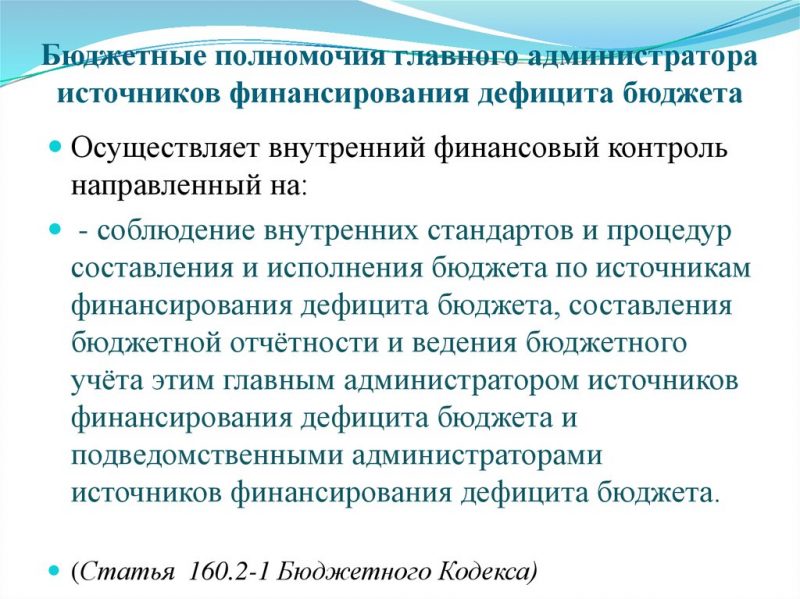

Администрирование источников финансирования

Лицо, ответственное за финансирование дефицита бюджета обязан сформировать список подотчетных ему ведомств и их администраторов. В его обязанности включено составление плана по финансированию, прогноза дефицита бюджета, график выплат по финансированию. Он контролирует поступление средств в фонды от источников финансирования, полноту и своевременность перечислений. В его полномочиях составлять ассигнования, предварительно обосновав их необходимость.

Выдержка из статьи 160 БК РФ

В распоряжении администратора находятся выделенные ассигнования, использовать которые он может с целью финансирования дефицита бюджета, перечисляя подотчетным ему администраторам. Все трат и перечисления должны носить адресный и целевой характер. Отчетность и сопутствующую документацию администратор должен регулярно предоставлять главному распорядителю.

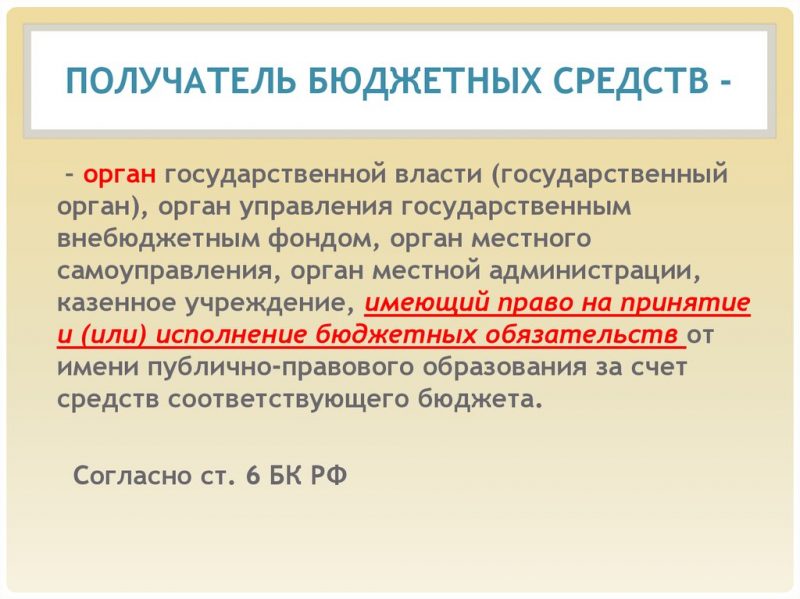

Получатели бюджетных средств

Для того, чтобы стать получателем средств из бюджета, глава муниципалитета или владелец государственного фонда составляет смету и предоставляет ее на рассмотрение главному распорядителю. После обсуждения возможных изменений и корректировки сметы, распорядитель дает согласие на выплату финансирования под утвержденную смету.

Как производится бюджетная отчетность, кто является получателями бюджетных средств? Подробнее об этом вы можете узнать, прочитав статью на нашем сайте.

Определение получателя бюджетных средств

Важно! Полученные средства должны использоваться только в рамках утвержденной сметы. Финансирование должно быть оправдано хорошей результативностью, что должно быть подтверждено отчетом, подготовленным для распорядителя по итогам исполнения сметы.

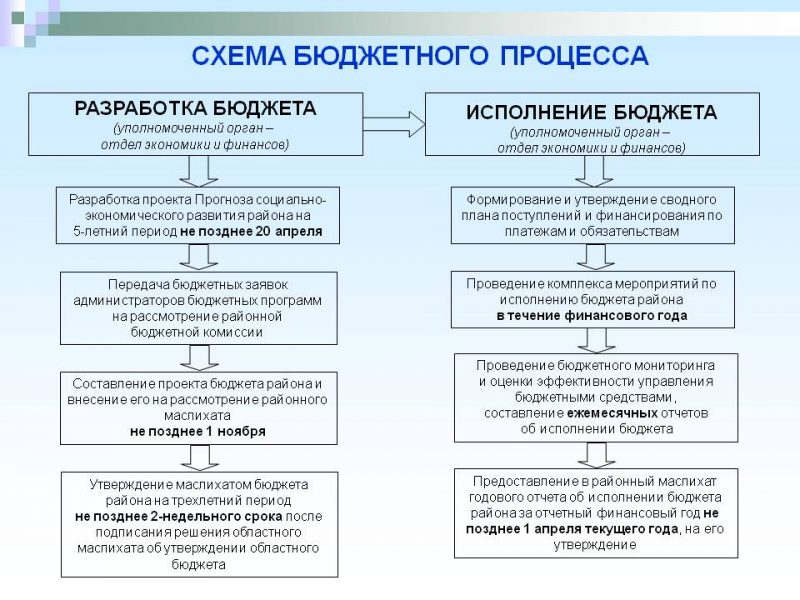

Пошаговый цикл бюджетного процесса

Схема бюджетного процесса

Шаг 1. Составление или проектирование бюджета исполнительной властью.

Шаг 2. Рассмотрение проекта законодательной властью.

Шаг 3. Утверждение проекта законодательной властью.

Шаг 4. Исполнение утвержденного годового бюджета всеми участниками процесса.

Шаг 5. Сбор информации для составления отчета о тратах бюджетных средств и пополнении бюджета в течение года. Сопоставление полученного результата с изначально утвержденным бюджетом. Задействованы все участники.

Шаг 6. Утверждение отчета на законодательном уровне.

Из чего состоит бюджет?

Таблица. Составные части бюджета страны

| Доходная часть | Расходная часть |

|---|---|

| налоги | содержание государственного аппарата |

| обслуживание государственного долга (внешнего и внутреннего) | |

| финансирование развития научной деятельности | |

| финансирование медицины | |

| займы | выделение финансов на развитие культуры и образования |

| расходы на социальные нужды | |

| военное финансирование | |

| выделение средств на отдельные хозяйственные отрасли | |

| субсидирование и кредитование других стран |

Если при составлении бюджета получается, что статья доходов значительно превышает по итоговой сумме статью расходов, то такой бюджет называется профицитным. Отрицательное сальдо указывает на дефицит бюджета. Бюджетирование проводится ежегодно, утвержденный финансовый план государства действует один год. Каждый новый год вступает в силу новый бюджет государства.

Видео — Доходы и расходы бюджета страны

26. Схема бюджетного процесса. Планирование на предприятии

26. Схема бюджетного процесса

Разобраться в сущности бюджетного процесса не составляет особого труда. Для начала необходимо определить, что ответственными за составление бюджета являются финансовый директор и финансовая служба предприятия, ответственным за исполнение – исполнительный директор. По большому счету, бюджет как документ никому не нужен. Он, конечно, показывает, что на предприятии ведется управленческий учет и мониторинг показателей, но необходимо выделить значимость бюджета не как документа, а именно как процесса. Бюджет необходим для того, чтобы его выполняли.

Бюджетный процесс является сложным и многогранным. В процессе бюджетирования участвуют (в идеале) все структурные подразделения предприятия, которым присваивается название «центры финансовой ответственности» и за которыми закреплены определенные участки планирования в зависимости от должностных обязанностей и уровня ответственности. Каждая служба по шаблону, утвержденному на предприятии, заполняет информативную базу, т. е. операционный бюджет, который в дальнейшем будет использоваться при составлении финансовых бюджетов, а затем генерального бюджета в целом по всему предприятию. Данные операционных бюджетов должны быть обработаны, проанализированы и конкретизированы для передачи в дальнейшем на следующую ступень процесса. Чем точнее и реальнее цифры на первой ступени, тем выше вероятность составления генерального бюджета с наименьшими погрешностями, а значит, ниже риск возникновения непредвиденных ситуаций. После того как операционные бюджеты вспомогательных служб подготовлены, они передаются в экономический отдел, где формируется свод, выводится прогнозный финансовый результат. Далее финансовая служба на основании свода экономистов формирует бюджет движения денежных средств, который отражает притоки и оттоки денежной наличности и, как следствие, финансовую политику предприятия. Готовая версия бюджета показывается руководителю, а затем группе или единоличному собственнику для согласования и утверждения, после чего он превращается в овеществленную цель, которая поставлена перед компанией и обязательна для исполнения. Отклонение в ту или иную сторону от утвержденного бюджета может привести к нежелательным последствиям, в связи с чем исполнение его строго контролируется и карается в случае нарушения.

По мере прохождения каждого этапа планирования, от низшего звена к высшему руководству генеральный бюджет обрастает информацией и в конечном итоге представляет собой детализированный анализ деятельности компании на будущий период (краткосрочный или долгосрочный).

Однако реальная жизнь вносит свои изменения, подчас совершенно неожиданные, что может сказаться и на утвержденном бюджете. Для этого существует такое понятие, как корректирующие действия, которые проводятся по мере необходимости в зависимости от периода, заложенного в бюджете.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

Тема №4 Бюджетный процесс в рф.

1. Понятие, основные положения, задачи и принципы бюджетного процесса.

2. Участники бюджетного процесса их характеристики и полномочия.

3. Стадии бюджетного процесса закрепленные в законодательстве РФ.

1. Понятие, основные положения, задачи и принципы бюджетного процесса.

Согласно, статье 6 бюджетного кодекса РФ, бюджетный процесс эторегламентируемое законодательством Российской Федерации, деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса. По составлению и рассмотрению проектов бюджетов , утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Деятельность органов государственных органов и органов местного самоуправления, от начала составления проекта бюджета, до утверждения отчета о его исполнении (с первой по последнею стадию) — занимает около пяти лет.

Вышеуказанный срок в научной литературе именуется бюджетным циклом.

Данный процесс протекает в несколько стадий:

1. Составления проекта бюджета.

2. Рассмотрения и утверждение проекта бюджета.

3. Исполнение бюджета.

4. Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности.

Все вышеперечисленные 4 стадии жестко регламентированы процессуальными нормами бюджетного права, которые призваны обеспечить четкое бюджетное планирование и соблюдение бюджетной дисциплины.

Бюджетный процесс протекает строго последовательно по времени и это связанно с тем, что на каждой его стадии можно решить только те вопросы, стадии которой в будущем нет необходимости.

Изменить указанный порядок не представляется возможным.

Задачи бюджетного процесса

Перед бюджетным процессом законодательством ставится следующие задачи:

1. Максимальное выявление всех материальных и финансовых резервов в целях достижения существенного прогресса на пути к сбалансированному рынку.

2. Определение дохода бюджета по отдельным налоговым и иным платежам, а также общего объема в соответствии с прогнозами и целевыми программами социально-экономического развития.

3. Установления расходов бюджета по целевому назначению, а также общего объема исходя из потребности бесперебойного финансирования всех мероприятий общегосударственного значения, предусмотренных бюджетом.

4. Согласование бюджета с общей программой финансовой стабилизации направленной на преодоление инфляционных тенденций в экономики и обеспечение устойчивости национальной денежной единицы.

5. Сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников.

6. Осуществление бюджетного регулирования, в целях сбалансированности бюджетов разного уровня.

7. Контроль над финансовой деятельностью юридических лиц и доходами отдельных граждан, при выполнении ими налоговых обязательств.

Исходя из вышесказанного, можно сделать вывод, что бюджетный процесс это главная форма бюджетного клонирования, который в свою очередь является важнейшей составной частью финансового клонирования и подчиненная требованиям финансовой политики государства.

Принципы осуществления бюджетного процесса

Бюджетный процесс, строится на определенных принципах, что в свою очередь позволяет наиболее эффективно использовать финансовые ресурсы государства.

К принципам организации и функционирования бюджетного процесса относятся все общие принципы из статьи 28 БК РФ.

Кроме общих принципов, бюджетному процессу свойственны и специальные принципы:

1. Принцип еже годности бюджета.

2. Принцип специализации бюджетных показателей.

3. Принцип последовательности вступления в бюджетную деятельность органов исполнительной и законодательной власти.

4. Принцип публичности и гласности.

1. Принцип ежегодности бюджета– Бюджет должен содержать обязательную годовую часть, принимаемую сроком на 1 год (с 1 января по 31 декабря) и главную часть, рассчитанную на 2 года. Это важный основополагающий принцип, подразумевающий обязательное ежегодное принятие бюджета, до начала финансового года. Что позволяет рационально подходить к распределению бюджетных средств.

Для обеспечение этого принципа в БК РФ предусмотрена норма регламентирующая срок представления правительством РФ проекта федерального закона “О федеральном бюджете”, на очередной финансовый год и плановый период, непозднее 31 декабря текущего года.

2. Принцип специализации бюджетных показателей– означает, что бюджеты бюджетной системы РФ составляется по единой бюджетной классификации, с обязательной группировкой доходов и расходов по общим признакам , присвоением отдельным разделом бюджета, точных наименований и порядковых номеров.

3. Принцип последовательности вступления в бюджетную деятельность органов исполнительной и законодательной власти:

1. Составления

проекта бюджета. – Исполнительная

власть, правительство РФ, министерство

финансов.

2. Рассмотрения

и утверждение проекта бюджета –

Законодательная власть, государственная

дума, совет федерации.

3. Исполнение

бюджета – Правительство, министерство

финансов, Федеральное казначейство.

4. Составление, внешняя проверка, рассмотрения и утверждение бюджетной отчетности.

Отчет готовит, Исполнительная власть – правительство РФ – министерство финансов. Федеральное казначейство ведет большую книгу Федерального Казначейства.

Внутренняя проверка – министерство финансов.

Внешняя проверка – счетная палата.

За вторую часть отвечает орган законодательной власти – государственная дума, совет федерации.

4. Принцип публичности и гласности – как в других отраслях.

Бюджетный процесс в Российской Федерации

В России продолжительность финансового года составляет двенадцать месяцев (с 1 января по 31 декабря). Таким образом, необходимость принятия бюджетных актов возникает с периодичностью один раз в год, в связи с чем возникла концепция бюджетного процесса.

В России это явление является регулируемой деятельностью, которая осуществляется местными и государственными органами власти по формированию, проверке, утверждению и реализации статей доходов и расходов на соответствующих уровнях.

Бюджетный процесс в Российской Федерации включает регулирующую процедуру. В его рамках происходит перераспределение финансовых ресурсов между расходно-доходными системами разного уровня.

Специалисты определяют отдельные этапы бюджетного процесса. К ним относятся:

- Бюджетирование.

- Рассмотрение, согласование.

- Реализация статей, контроль исполнения.

- Формирование и утверждение отчетности к исполнению.

Бюджетная система Российской Федерации включает бюджеты разных уровней. В его ведение входит Федеральная система статей доходов и расходов и формирование общих принципов. Бюджетный процесс в России основан на этих принципах. Подробное регулирование процедуры осуществляется законодательством субъектов и уставами муниципальных образований.

Бюджетный процесс в Российской Федерации начинается с составления статей доходов-расходов.Эта процедура осуществляется исполнительными или административными органами муниципалитета. Процедура проводится на основании прогноза и в соответствии с программами социально-экономического развития соответствующей территории. Программы и прогнозы позволяют определить ожидаемый уровень доходов, а также основные направления, в соответствии с которыми расходуются средства.

В Российской Федерации в Правительстве организована работа по приведению исполнительной грамоты и исполнительных органов к исполнительной.В нем уточняются особенности составления расчетов бюджетных проектов на предстоящий финансовый год. В брифинге также содержится информация о централизованно установленных финансовых и социальных стандартах, которые следует учитывать при составлении статей доходов-расходов. Работа по распространению информации проводится не позднее, чем за семь месяцев до начала следующего финансового года.

Исполнительные органы субъектов, в свою очередь, доводят полученные поручения до муниципальных органов власти соответствующих поручений.

Если предусмотренный объем статей доходов не соответствует минимальным требованиям к бюджетной безопасности, то соответствующие органы исполнительной власти проводят необходимые расчеты для обоснования размера отчислений, субсидий, субвенций, которые должны быть переведены из вышестоящих бюджетных систем. . Урегулирование производится в сроки, установленные законом.

Таким образом, соответствующий исполнительный орган, начиная бюджетный процесс в Российской Федерации с подготовки доходно-расходных статей, собирает информацию о предполагаемом проценте отчислений, размере запланированных к выдаче субвенций и дотаций, перечне зафиксированные в статьях доходы и обязательные расходы, а также программы и прогнозы развития соответствующих регионов, проекты смет и так далее.

Исполнительные органы вправе вносить предложения по уточнению или изменению предполагаемого процента отчислений, размеров платежей и прочего. Эти предложения о поправках сначала рассматриваются исполнительным органом вышестоящего уровня. При отрицательном ответе составляется протокол разногласий. Содержит обоснования отказов и предложений, на паритетной основе формируется согласительная комиссия. Окончательное решение принимает высший исполнительный орган.

p> .% PDF-1.4 % 6406 0 объект > endobj xref 6406 146 0000000016 00000 н. 0000004447 00000 н. 0000004644 00000 п. 0000004673 00000 п. 0000004722 00000 н. 0000004759 00000 п. 0000004909 00000 н. 0000004993 00000 н. 0000005074 00000 н. 0000005157 00000 н. 0000005240 00000 н. 0000005323 00000 н. 0000005406 00000 н. 0000005489 00000 н. 0000005572 00000 н. 0000005655 00000 н. 0000005738 00000 н. 0000005821 00000 н. 0000005904 00000 н. 0000005987 00000 п. 0000006070 00000 н. 0000006153 00000 п. 0000006236 00000 п. 0000006319 00000 н. 0000006402 00000 п. 0000006485 00000 н. 0000006568 00000 н. 0000006651 00000 п. 0000006734 00000 н. 0000006817 00000 н. 0000006900 00000 н. 0000006983 00000 н. 0000007066 00000 н. 0000007149 00000 н. 0000007232 00000 н. 0000007315 00000 н. 0000007398 00000 н. 0000007481 00000 н. 0000007564 00000 н. 0000007647 00000 н. 0000007730 00000 н. 0000007813 00000 п. 0000007896 00000 н. 0000007979 00000 н. 0000008062 00000 н. 0000008145 00000 н. 0000008228 00000 п. 0000008311 00000 н. 0000008394 00000 п. 0000008477 00000 н. 0000008560 00000 н. 0000008643 00000 п. 0000008726 00000 н. 0000008809 00000 н. 0000008891 00000 н. 0000008973 00000 п. 0000009055 00000 н. 0000009137 00000 н. 0000009219 00000 п. 0000009301 00000 п. 0000009383 00000 п. 0000009465 00000 н. 0000009547 00000 н. 0000009628 00000 н. 0000009709 00000 н. 0000009823 00000 п. 0000010422 00000 п. 0000010501 00000 п. 0000011051 00000 п. 0000013083 00000 п. 0000013538 00000 п. 0000014213 00000 п. 0000014606 00000 п. 0000015032 00000 п. 0000020697 00000 п. 0000025102 00000 п. 0000029726 00000 п. 0000029787 00000 п. 0000029906 00000 н. 0000029989 00000 н. 0000030075 00000 п. 0000030170 00000 п. 0000030349 00000 п. 0000030494 00000 п. 0000030585 00000 п. 0000030738 00000 п. 0000030829 00000 п. 0000030920 00000 н. 0000031067 00000 п. 0000031217 00000 п. 0000031308 00000 п. 0000031460 00000 п. 0000031595 00000 п. 0000031686 00000 п. 0000031835 00000 п. 0000031972 00000 п. 0000032063 00000 п. 0000032205 00000 п. 0000032346 00000 п. 0000032466 00000 п. 0000032619 00000 п. 0000032742 00000 п. 0000032918 00000 п. 0000033069 00000 п. 0000033186 00000 п. 0000033311 00000 п. 0000033452 00000 п. 0000033603 00000 п. 0000033718 00000 п. 0000033868 00000 п. 0000033998 00000 н. 0000034116 00000 п. 0000034274 00000 п. 0000034372 00000 п. 0000034489 00000 п. 0000034612 00000 п. 0000034750 00000 п. 0000034908 00000 п. 0000035063 00000 п. 0000035163 00000 п. 0000035254 00000 п. 0000035374 00000 п. 0000035534 00000 п. 0000035708 00000 п. 0000035856 00000 п. 0000036003 00000 п. 0000036117 00000 п. 0000036236 00000 п. 0000036344 00000 п. 0000036475 00000 п. 0000036615 00000 п. 0000036709 00000 п. 0000036818 00000 п. 0000036927 00000 н. 0000037034 00000 п. 0000037172 00000 п. 0000037297 00000 п. 0000037433 00000 п. 0000037586 00000 п. 0000037740 00000 п. 0000037885 00000 п. 0000038042 00000 п. 0000038178 00000 п. 0000038304 00000 п. 0000038463 00000 п. 0000003216 00000 н. трейлер ] >> startxref 0 %% EOF 6551 0 объект > поток x ڼ ToH [W? yy4gf k iZ0q: th) ھ ԩfжlӨtiWƬ5sLtNnE2pw_bqa] 8;}

.def38893-4270-41cb-b7a5-567c46ca91c8.pdf

% PDF-1.7 % 1 0 obj> / Lang (en-US) >> endobj 155 0 obj> поток

Бюджетный процесс в разных странах

Мы читали ранее о значении бюджета для экономики стран. Помимо определения приоритетов и распределения ресурсов, а также учета политических компромиссов, побед и поражений, бюджеты играют важную роль друг в друге. Они зеркало будущего; они создают картину того, какими будут будущие последствия текущих действий, желательными или невыносимыми. Поэтому бюджеты должны быть хорошо продуманными планами, которые должны быть направлены не только на краткосрочные выгоды, но и на долгосрочные выгоды.

По словам автора Аарона Б. Вильдавски, в книге «Бюджетирование: сравнительная теория бюджетных процессов» возникает очень уместный вопрос:

- Кто будет планировать бюджетный процесс, центральный орган, децентрализованные или делегированные полномочия или нецентрализованные независимые органы

- Как будет происходить планирование через центральный орган, который будет формировать правила, или систему цен, действующую через нецентрализованные подразделения

Процесс составления бюджета во многом зависит от имеющихся ресурсов и богатства страны.Если страна бедная, но экологические условия стабильны и определенны, наиболее часто используемым методом составления бюджета является бюджетирование доходов. Когда богатство отсутствует, т. Е. Страна бедна, а окружающая среда неопределенная, процесс составления бюджета — это повторяющееся составление бюджета. Повторяющееся составление бюджета — обычное явление для бедных стран, где составление бюджета происходит несколько раз в год из-за меняющихся сценариев, ограниченных средств и неуместных стратегий.

Богатые страны, в которых есть определенные условия, переходят на инкрементное бюджетирование, и в случае неопределенности добавочный бюджет чередуется с повторяющимся бюджетом.Разница в бюджетном процессе в разных странах также происходит из-за их соответствующей системы налогообложения, а также того, как и какие программы они тратят деньги. Таким образом, в то время как в Японии есть избирательная партия, Либерально-демократическая партия, которая играет важную роль в бюджетном процессе, во Франции существует смешанная президентско-парламентская система, в США есть независимые законодательные и исполнительные органы, а кабинет министров Великобритании отвечает за принятие важных решений. в отношении доходов, налогов и расходов.

В США Управление по вопросам управления и бюджета направляет президента в достижении бюджетных целей . Соответствующие государственные органы подают заявки на получение средств, которые рассматриваются. Комитет по ассигнованиям Палаты представителей решает, сколько денег должно быть выделено на каждую цель, однако окончательное решение остается за Конгрессом. После бюджетных реформ 1974 года многие подкомитеты отказались от опеки, и роль, которую они играли, перешла к вышестоящим органам Палаты представителей.

В Индии союзный бюджет представляет министр финансов ежегодно в феврале года. Процесс начинается с выступления в парламенте по бюджету, которое состоит из двух частей: в одной излагается общий экономический сценарий, а во второй — детали предлагаемых налогов на следующий финансовый год. Общее обсуждение бюджета происходит через несколько дней после его представления, и проводится голосование по запросу на гранты.

Важным аспектом этого процесса является «Исключение», которое позволяет членам верхней палаты ставить под сомнение политику и программы правительства, на которое расходуются деньги.Эти режущие движения бывают трех типов, а именно:

- Сокращение политики, когда сумма спроса снижена на скудный 1 рупий, что также означает, что инициатор не одобряет политику

- Экономическая скидка, когда спрос уменьшается на определенную сумму

- Сокращение токенов — это когда сумма спроса уменьшается на 100 рупий

Парламентский комитет играет важную роль только тогда, когда ограниченное время парламента приводит к ситуации гильотины, когда не все требования обсуждаются.В этой ситуации связанные с департаментом постоянные комитеты и финансовые комитеты берут на себя задачу по детальной проверке государственных расходов, расходов и результатов деятельности.

Бюджетный процесс в Великобритании также является длительным, когда департаменты представляют свои запросы на финансирование или основные сметы поставок в Ее Величество или Казначейство Ее Величества . Затем правительство выпускает сводный документ под названием «Оценка предложения центрального правительства за год». У агентств есть соответствующий комитет по надзору в парламенте, который наблюдает за изменениями, если таковые были внесены в поданные запросы.Парламент Великобритании не принимает решения по новому бюджету до лета, и поэтому финансирование соответствующих агентств продолжается до тех пор, пока новый бюджет не будет принят.

В быстро развивающейся экономике, такой как Китай, центральным агентством, контролирующим бюджет, является Министерство финансов (МФ) . Национальный аудиторский комитет проводит аудит Минфина, и наиболее частым несоответствием, на которое они ссылаются, было выделение сверх суммы, предусмотренной в бюджете, или невыделение суммы, указанной в бюджетных запросах.Законодательный орган Китая — Всекитайское собрание народных представителей — лишен какого-либо существенного контроля над бюджетным процессом, который часто упоминается как корень бюджетных проблем в Китае.

Было бы интересно узнать больше о бюджетных процессах в других странах, но это выходит за рамки данной статьи. Тем не менее, читателям и студентам рекомендуется попытаться изучить бюджетный процесс в таких странах, как Франция и Германия, и в контрастирующих странах, таких как Сомали и Зимбабве в Африке, Афганистане, а также в Пакистане, Бангладеш и Таиланде в Азии.

Авторство / Ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого. .