Схемы синтетических счетов

Счет 01 «Основные средства» Счет 80 «Уставный капитал»

Дебет | Кредит | Дебет | Кредит | |

Об. | Об. | Об. | Об. | |

Счет 20 «Основное производство» Счет 10 «Материалы»

Дебет | Кредит | Дебет | Кредит | |

Об. | Об. | Об. | Об. | |

Счет 50 «Касса» Счет 51 «Расчетные счета»

Дебет | Кредит | Дебет | Кредит | |

Об. | Об. | Об. | Об. | |

Счет 60 «Расчеты с постав- Счет 70 «Расчеты с персо-

щиками и подрядчиками налом по оплате труда»

Дебет | Кредит | Дебет | Кредит | |

Об. | Об. | Об. | Об. | |

Счет 69 «Расчеты

по социальному страхованию Счет 76 «Расчеты с разными

и обеспечению» дебиторами и кредиторами»

Дебет | Кредит | Дебет | Кредит | |

Об. | Об. | Об. | Об. | |

Счет 43 «Готовая продукция Счет 71 «Расчеты с подотчет-ными лицами»

Дебет | Кредит | Дебет | Кредит | |

Об. | Об. | Об. | Об. | |

Оборотная ведомость по синтетическим счетам

Наименование счетов | Остаток на начало месяца | Обороты за месяц | Остаток на конец месяца | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Итого: | ||||||

Аналитические счета к синтетическому счету 71 «Расчеты с подотчетными лицами»

Дт Орлов И.М. Кт | Дт Симонов Н.А. Кт | |||

Об | Об | Об | Об | |

Дт Воробьева А.А. Кт | |

Об | Об |

studfiles.net

Синтетические счета бухгалтерского учета

Актуально на: 23 октября 2017 г.

Систематизированный перечень счетов бухгалтерского учета называется Планом счетов (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). На основе утвержденного Приказом Минфина от 31.10.2000 № 94н единого Плана счетов организация принимает свой рабочий План счетов, который содержит перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. И далее закрепляет этот рабочий План счетов в составе своей Учетной политики в целях бухгалтерского учета. А в чем отличие синтетических счетов от аналитических?

Счета синтетические и аналитические

Синтетический счет – это счет, предназначенный для учета обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам.

Перечень синтетических счетов бухгалтерского учета утвержден Приказом Минфина от 31.10.2000 № 94н. О действующем в 2017 году Плане счетов бухгалтерского учета мы рассказывали в нашем материале. Перечень счетов является единым для всех организаций, кроме кредитных и государственных (муниципальных) учреждений. Любой счет в рабочем Плане счетов организации в первую очередь является синтетическим. Например, счет 01 показывает общую стоимость основных средств организации, а счет 84 – совокупную величину ее нераспределенной прибыли или убытка.

Для получения детализированной информации об имуществе, обязательствах и хозяйственных операциях внутри каждого синтетического счета ведется аналитический учет. Так, данные аналитического учета по счету 10 дадут информацию об отдельных наименованиях материалов, местах их хранения и стоимости материалов, а по счету 71 – о состоянии расчетов с каждым из подотчетных лиц. Подробнее о синтетическом и аналитическом учете и их взаимосвязи мы рассказывали в нашей консультации.

Особенности ведения аналитического учета

При использовании бухгалтерских программ аналитический учет ведется на тех же счетах бухгалтерского учета путем открытия субсчетов к синтетическим счетам, а также ведения расшифровок и детализаций обобщенных данных этих счетов. Перечень субсчетов организация может устанавливать как самостоятельно, так и использовать рекомендуемый Планом счетов.

К примеру, к счету 10 предполагается открытие субсчетов 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо» и т.д. (Приказ Минфина от 31.10.2000 № 94н). И уже в рамках каждого субсчета раскрывается более подробная информация о видах материалов и местах их хранения.

Таким образом, можно сделать вывод, что любой синтетический счет бухгалтерского учета в Плане счетов является и аналитическим, поскольку он предусматривает ведение на нем аналитического учета. Аналитический учет, в свою очередь, может вестись как с заведением субсчетов к синтетическим счетам, так и без открытия таких субсчетов. При этом для детализируемых объектов, которые учитываются на синтетических счетах или субсчетах, присваивается определенный код, который позволяет разграничить один объект аналитического учета от другого.

Подробнее о том, что такое код аналитического учета и как ведется аналитический учет в целом, мы подробнее рассказывали в отдельном материале.Также читайте:

glavkniga.ru

Как открыть синтетический счет. Как вести синтетический учет

Говоря фразу «Открыть синтетический счет», подразумевают заполнение соответствующих бухгалтерских документов, т.к. этот вид счетов кардинально отличается от банковских в силу своего предназначения. Синтетические счета созданы для учета имущества, различных хозяйственных процессов и обязательств в обобщенной форме в денежном выражении в бухгалтерском учете. Они служат для анализа хозяйственной деятельности и являются источником формирования баланса предприятия.

1

Для удобства все существующие счета классифицированы по определенным признакам. Эта классификация является общегосударственной и носит название «План счетов», который выступает схемой для регистрации и систематизации совершенных действий по хозяйственной деятельности предприятия в бухгалтерском учете. Синтетические счета являются счетами первого порядка, которые при необходимости уточняются субсчетами (счетами второго порядка).

2

По каждому счету ведется карточка, в которой указывается код и наименование счета, остатки на начало периода, проведенные хозяйственный операции за период и результаты на конец периода. Т.к. счета могут быть пассивными, активными или активно-пассивными, то существуют и некоторые особенности в заполнении документов по каждому виду счетов. В активных счетах по дебету счета отражается сальдо начальное и конечное, которое равно сумме начального сальдо и обороту по дебету за вычетом оборота по кредиту.

3

В пассивных счетах начальное и конечное сальдо отражается по кредиту, в этом случае конечное сальдо равно сумме сальдо начального и оборота по кредиту за вычетом оборота по дебету.

4

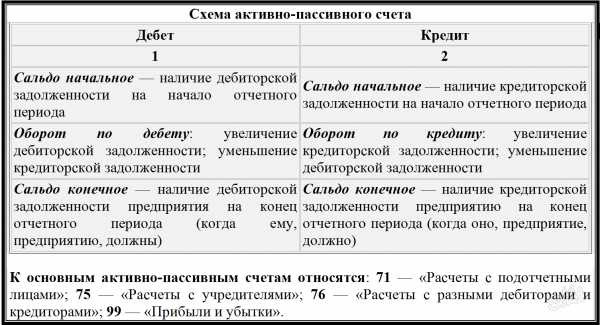

Активно-пассивные счета имеют свои особенности заполнения:- в графе «Начальный остаток» указывается сумма дебиторской задолженности в начале периода, а в «Итог оборота по дебету» – в конце периода;

- оборот по дебетовому счету – повышение дебиторской задолженности или снижение кредиторской;

- начальное сальдо по кредиту отражает кредиторскую задолженность в начале периода, а конечное – в конце периода;

- в оборот по счету в столбце «Кредит» записывается повышение кредиторской задолженности или снижение дебиторской.

5

Синтетические счета отражаются в оборотно-сальдовой ведомости предприятия. Первая ведомость составляется при создании предприятия и является нулевой. Такой вид бухгалтерской отчетности ведется постоянно с определенной периодичностью: ежемесячно, ежеквартально и/или ежегодно. Оформление оборотно-сальдовой ведомости:- первая и вторая графы – номера и наименования всех счетов, по которым есть остатки на начало периода, сначала впишите активные, потом – пассивные;

- используя данные каждого счета, отразите соответствующие суммы в ведомости, используя правила расчетов конечного сальдо;

- в последней строке «ИТОГО» суммируются результаты по всем столбцам, при этом должны соблюдаться три равенства: начальный остаток по дебету равен начальному остатку по кредиту, соответственно и для оборота и конечных остатков.

Документооборот на предприятии начинается с первичных учетных документов, на основе которых создаются ведомости по аналитическому учету, в свою очередь они являются базой для синтетического учета.

sovetclub.ru

Синтетические и аналитические счета бухгалтерского учета примеры – субсчета

СИСТЕМА БУХГАЛТЕРСКИХ СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ

⇐ Предыдущая12345678910Следующая ⇒

1. Суть двойной записи состоит в:

в) отражении суммы хозяйственной операции дважды — по дебету одного счета и кредиту другого;

2. Оборотная ведомость имеет:

б) три пары равных итогов;

3. Собирательно-распределительные счета имеют:

в) равенство оборотов, без сальдо.

4. Для детализации счетов синтетического учета используют:

б) аналитические счета;

г) субсчета;

5. Обобщенное отражение объектов учета на счетах называется:

б) синтетическим учетом;

6. Счета бухгалтерского учета в соответствии со строением баланса делятся:

в) активные, пассивные, активно-пассивные.

7. Детализация счетов синтетического учета предусмотрена:

в) аналитическим учетом.

8. Для контроля за правильностью ведения синтетического учета применяются:

в) оборотные ведомости.

9. Аналитические счета служат для:

б) детализации счетов синтетического учета;

10. Субсчет бухгалтерского учета — это:

б) счет второго порядка в системе счетов бухгалтерского учета, предусмотренных Планом счетов;

11. При осуществлении записей на счетах синтетического учета используются измерители:

б) денежные;

12. Активными являются счета:

г) производственных запасов.

13. Пассивными являются счета:

г) капитала.

14. Активно-пассивными являются:

б) счета с двумя сальдо;

15. Примером активно-пассивного счета является счет:

г) «Расчеты с разными дебиторами и кредиторами».

16. Сальдо на конец месяца по активному счету равно нулю, если:

в) сумма сальдо на начало месяца и дебетового оборота равна кредитовому обороту счета.

17. Бухгалтерский счет предназначен для:

в) текущей регистрации и группировки изменений в имуществе организации в процессе движения.

18. Счета, на которых сальдо и оборот всегда равны:

г) забалансовые.

19. Сальдо конечное при отсутствии сальдо начального равно:

в) разнице оборотов;

20. На счете «Прочие доходы и расходы» сальдо начальное и конечное:

г) отсутствует.

21. Сальдо на счете «Прибыли и убытки»:

а) «свернутое»;

22. Счета, на которых возможны два сальдо:

в) активно-пассивные.

23. Перечень бухгалтерских счетов, открываемых хозяйствующим субъектом в течение отчетного периода, называется:

в) Главной книгой.

24. Сальдо на конец года на счете «Прибыли и убытки»:

б) кредитовое;

25. Арендованные основные средства учитываются в составе счетов:

б) забалансовых.

26. Бланки строгой отчетности учитываются на счетах:

б) забалансовых.

27. Структура активного счета:

б) сальдо начальное дебетовое, обороты по дебету и (или) кредиту, сальдо конечное дебетовое;

28. Активные счета имеют сальдо:

а) дебетовое;

29. Счет, на котором возможно сальдо по дебету и кредиту одновременно:

в) «Расчеты с разными дебиторами и кредиторами»;

30. Счет 02 «Амортизация основных средств» является:

а) контрактивным;

31. Какие счета не участвуют в формировании отдельных статей баланса:

6)25, 26, 90, 91;

32.

Структура пассивного счета:

а) сальдо начальное кредитовое, обороты по дебету и (или) кредиту, сальдо конечное кредитовое;

33. Пассивные счета имеют сальдо:

б) кредитовое;

34. Количество и наименование синтетических счетов ограничено:

в) Планом счетов бухгалтерского учета финансово-хозяйственной деятельности.

35. Количество и наименование аналитических счетов и субсчетов:

а) предприятие устанавливает самостоятельно;

36. Бухгалтерский учет является:

в) регистром систематической записи;

37. Регулирующие счета используются:

б) вместе с основным счетом, оценку показателей которого они уточняют;

38. Главная книга представляет собой:

в) перечень синтетических счетов, открываемых в отчетном периоде;

39. Взаимосвязь между балансом и счетами:

б) существует.

40. Взаимосвязь двух счетов называется:

в) двойная запись

41.

Бухгалтерской проводкой называется:

г) запись суммы хозяйственной операции на счетах.

42.

Теория бухгалтерского учета (Конспект лекций). Автор: Терентьева Т.В., редактор: Моисеева Л.В.

Запись суммы хозяйственной операции на счетах бухгалтерского учета называется:

в) бухгалтерской записью (проводкой).

43. На собирательно-распределительных счетах сальдо:

в) отсутствует.

44.

Для учета хозяйственных процессов предназначены счета:

б) операционные;

45. План счетов бухгалтерского учета финансово-хозяйственной деятельности представляет собой:

а) систематизированный перечень счетов бухгалтерского учета с соответствующими кодами;

46. По отношению к балансу счета классифицируются как:

в) балансовые и забалансовые.

47. На забалансовые счета принцип двойной записи:

а) не распространяется;

48. Регулирующими счетами являются счета:

в) 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов».

49. Калькуляционными счетами являются счета:

б) 20 «Основное производство», 23 «Вспомогательное производство», 28 «Брак в производстве»;

50. Собирательно-распределительными являются счета:

в) 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

51. Сопоставляющие счета используются для:

в) определения результатов хозяйственной деятельности.

52. Шахматная оборотная ведомость предназначена для контроля:

б) правильности подсчета оборотов;

53. Хронологическая запись предусматривает отражение хозяйственных операций:

в) в последовательности их совершения во времени.

54. Классификация счетов по экономическому содержанию включает:

б) счета имущества, источников формирования имущества, хозяйственных процессов и их результатов;

55. Классификация счетов по структуре и назначению включает следующие группировки:

а) активные, пассивные и активно-пассивные, забалансовые;

56. Основные счета подразделяются на:

б) инвентарные, капитала, счета расчетов;

57. К инвентарным относятся счета:

а) основных средств, материалов, денежных средств, финансовых вложений;

58. Регулирующие счета включают:

а) контрарные и дополнительные;

59. Свернутое сальдо возможно на счете:

в) «Прочие доходы и расходы».

60. Счет 81 «Собственные акции (доли)» является регулирующим по отношению к счету:

в) «Уставный капитал»;

61. Дополнительный регулирующий счет :

а) всегда увеличивает оценку объекта, учитываемого на регулируемом счете;

62. Контрарные счета:

а) уменьшают оценку объекта, учитываемого на регулируемом счете;

63. Контрактивный счет — это:

а) 02 «Амортизация основных средств»;

64. Операционные счета предназначены для учета:

б) расходов, связанных с процессами снабжения, производства, продажи;

65. К бюджетно-распределительным счетам относятся:

б) 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов»;

66. Счет «Прочие доходы и расходы» относится к счетам:

в) сопоставляющим.

67. Калькуляционные счета предназначены для:

в) учета затрат и выявления себестоимости приобретенных материальных ценностей, произведенной продукции, работ, услуг.

68. План счетов бухгалтерского учета состоит:

а) из 8 разделов;

69. Укажите соответствие счетов:

| 1. Синтетический счет а) счет 10 «Материалы» и) счет 60 «Расчеты с поставщиками и подрядчиками» | 2. Аналитический счет в) ОАО «Красный Октябрь» г) какао д) сахарный песок е) кофе-бобы ж) фирма «Маяк» | 3. Субсчета б) запасные части з) тара |

⇐ Предыдущая12345678910Следующая ⇒

Дата добавления: 2015-11-23; просмотров: 4784 | Нарушение авторских прав

Похожая информация:

Поиск на сайте:

laservirta.ru

Схемы счетов бухгалтерского учета

Счет 01 «Основные средства» Счет 10 «Материалы»

Дебет | Кредит | Дебет | Кредит | |

Сн: 724 000 | Сн: 45 000 | 4)49 000 | ||

2) 36 000 | ||||

Об.- | Об.- | Об.36 000 | Об.49 000 | |

Ск: 724 000 | Ск: 32 000 |

Счет 20 «Основное Счет 76 «Дебиторская

производство» задолженность»

Дебет | Кредит | Дебет | Кредит | |

Сн: 11 200 | 11) 100 000 | Сн:15 800 | 1)15 800 | |

9) 1 350 4) 49 000 3)55 000 | ||||

Об.105 350 | Об.100 000 | Об.- | Об.15 800 | |

Ск: 16 550 | Ск: 0 |

Счет 50 «Касса» Счет 51 «Расчетные счета»

Дебет | Кредит | Дебет | Кредит | |

Сн: 3 000 | 6)1 500 | Сн: 240 000 | 5)36 000 7)42 000 8)140 000 | |

10) 150 | 1)15 800 | |||

Об.150 | Об.1500 | Об.15 800 | Об.218 000 | |

Ск: 1650 | Ск: 37 800 |

Счет 60 «Расчеты Счет 70 «Расчеты

с поставщиками с персоналом по оплате

и подрядчиками» труда»

Дебет | Кредит | Дебет | Кредит | |

2) 36 000 | 3) 55 000 | |||

| ||||

Об.36 000 | Об.36 000 | Об.- | Об.55 000 | |

Ск: 0 | Ск: 55 000 |

Счет 71 «Расчеты Счет 66 «Расчеты

с подотчетными по краткосрочным кредитам

лицами» и займам»

Дебет | Кредит | Дебет | Кредит | |

9) 1 350 10) 150 | Сн: 250 000 | |||

| 8)140 000 | |||

Об.1 500 | Об.1 500 | Об. 140 000 | Об.- | |

Ск: 0 | Ск: 140 000 |

Счет 68 «Расчеты по налогам Счет 80 «Уставный капитал» и сборам»

Дебет | Кредит | Дебет | Кредит | |

Сн: 42 000 | Сн: 747 000 | |||

7)42 000 | ||||

Об. 42 000 | Об.- | Об.- | Об.- | |

Ск: 0 | Ск: 747 000 |

Счет 43 «Готовая продукция»

Дебет | Кредит |

11)100 000 | |

Об.- | Об.- |

Ск: 100 000 |

Задание 12

Задача 1. На основе данных для выполнения задачи:

Откройте схемы счетов бухгалтерского учета и запишите в них остатки на 1 сентября 20__г. по данным баланса ЗАО «Прогресс».

Составьте в журнале регистрации хозяйственных операций корреспонденцию счетов.

Подсчитайте итог по журналу регистрации хозяйственных операций и произведите разноску операций по счётам в соответствии с составленными корреспонденциями. Подсчитайте на счетах обороты за месяц и выведите остатки на 1 октября.

Составьте оборотную ведомость по синтетическим счетам за сентябрь по данным счетов бухгалтерского учета.

Сверьте итог оборотов оборотной ведомости с итогом по журналу регистрации хозяйственных операций за сентябрь 20__ г.

Составьте по данным оборотной ведомости по синтетическим счетам бухгалтерский баланс ЗАО «Прогресс» на 1 октября 20__ г.

studfiles.net

Схемы счетов бухгалтерского учета

Счет 01 «Основные средства» Счет 10 «Материалы»

Дебет | Кредит | Дебет | Кредит | |

Сн:1 000 000 | Сн:29 100 | 3)67 500 | ||

2)40 000 | ||||

Об.- | Об.- | Об.40 000 | Об.67 500 | |

Ск:1 000 000 | Ск:1 600 |

Счет 20 «Основное Счет 76 «Расчеты

производство» с подотчетными лицами»

Дебет | Кредит | Дебет | Кредит | |

Сн:27 890 | 10)140 000 | Сн:35 | ||

3)67 500 4)84 000 | 9)8 000 | |||

Об.151 500 | Об.140 000 | Об.8 000 | Об.- | |

Ск:39 390 | Ск: 8 035 |

Счет 50 «Касса» Счет 51 «Расчетные счета»

Дебет | Кредит | Дебет | Кредит | |

Сн:1 200 | 8)79 000 9)8 000 | Сн:250 000 | 1)16 200 1)50 000 6)87 000 7)3 100 9)8 000 11)40 000 12)3 200 | |

6)87 000 | 13)60 000 | |||

Об.87 000 | Об.87 000 | Об.60 000 | Об.207 500 | |

Ск:1 200 | Ск:102 500 |

Счет 60 «Расчеты с постав- Счет 70 «Расчеты с персо-

щиками и подрядчиками налом по оплате труда»

Дебет | Кредит | Дебет | Кредит | |

Сн:16 200 2)40 000 | Сн:79 000 4)84 000 | |||

1)16 200 11)40 000 | 8)79 000 5)9 000 | |||

Об.56 200 | Об.40 000 | Об.88 000 | Об.84 000 | |

Ск:0 | Ск:75 000 |

Счет 69 «Расчеты Счет 66 «Расчеты

по социальному страхованию по краткосрочным

и обеспечению» кредитам и займам»

Дебет | Кредит | Дебет | Кредит | |

Сн:3 100 | Сн:50 000 | |||

7)3 100 | 1)50 000 | |||

Об.3 100 | Об.- | Об.50 000 | Об.- | |

Ск: 0 | Ск:0 |

Счет 68 «Расчеты Счет 80 «Уставный

по налогам и сборам» капитал»

Дебет | Кредит | Дебет | Кредит | |

5)9 000 | Сн:1 205 000 | |||

Об.- | Об.9 000 | Об.- | Об.- | |

Ск: 9 000 | Ск:1 205 000 |

Счет 43 «Готовая продукция» Счет 62 «Расчеты с поку- пателями»

Дебет | Кредит | Дебет | Кредит | |

Сн:60 000 | 13)60 000 | |||

10)140 000 | ||||

Об.140 000 | Об.- | Об.- | Об.60 000 | |

Ск: 140 000 | Ск:0 |

Счет 84 «Нераспределенная «прибыль»

Дебет | Кредит |

Сн:14 925 | |

Об.- | Об.- |

Ск:14 925 |

Счет 71 «Расчеты с подотчетными лицами»

Дебет | Кредит |

9)8 000 | |

Об.8 000 | Об.- |

Ск:8 000 |

Счет 25 «Общепроизводственные расходы»

Дебет

Кредит

12) 3 200

Об.3 200

Об.-

Ск: 3 200

Оборотная ведомость по синтетическим счетам

Наименование счетов | Остаток на начало месяца | Обороты за месяц | Остаток на конец месяца | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

01 | 1 000 000 | — | — | — | 1 000 000 | — |

10 | 29 100 | — | 40 000 | 67 500 | 1 600 | — |

20 | 27 890 | — | 151 500 | 140 000 | 39 390 | — |

76 | 35 | — | 8 000 | — | 8 035 | — |

50 | 1 200 | — | 87 000 | 87 000 | 1 200 | — |

51 | 250 000 | — | 60 000 | 207 500 | 102 500 | — |

60 | — | 16 200 | 56 200 | 40 000 | 0 | — |

70 | — | 79 000 | 88 000 | 84 000 | — | 75 000 |

69 | — | 3 100 | 3 100 | — | — | 0 |

66 | — | 50 000 | 50 000 | — | — | 0 |

68 | — | — | — | 9 000 | — | 9 000 |

80 | — | 1 205 000 | — | — | — | 1 205 000 |

43 | — | — | 140 000 | — | 140 000 | — |

62 | 60 000 | — | — | 60 000 | 0 | — |

84 | — | 14 925 | — | — | — | 14 925 |

71 | — | — | 8 000 | — | 8 000 | — |

25 | — | — | 3 200 | — | 3 200 | — |

Итого: | 1 368 225 | 1 368 225 | 695 000 | 695 000 | 1 303 925 | 1 303 025 |

studfiles.net

2. Открытие схем счетов синтетического учета

Счет №01

“Основные средства”

Дебет | Кредит |

0 | 0 |

13898,31 | 0 |

13898,31 | 0 |

13898,31 |

Счет №16

“Отклонения в стоимости материалов”

Дебет | Кредит |

0 | 0 |

1135,59 | 367,02 226,36 75,57 |

1135,59 | 668,95 |

466,64 | 0 |

Счет №20

“Основное производство”

Дебет | Кредит |

0 | 0 |

10219 | 25937,61 |

6358 | |

440,68 | |

288,14 | |

1800 | |

1400 | |

471,6 | |

366,8 | |

367,02 | |

226,36 | |

4000,01 | |

25937,61 | 25937,61 |

Счет №08

“Вложения в необработанные активы”

Дебет | Кредит |

0 | 0 |

13898,31 | 13898,3 |

13898,31 | 13898,3 |

0 | 0 |

Счет №19/1

“НДС по приобретенным основным средствам”

Дебет | Кредит |

0 | 0 |

2501,69 | 2501,69 |

2501,69 | 2501,69 |

0 | 0 |

Счет №26

“Общехозяйственные расходы”

Дебет | Кредит |

0 | 0 |

2104 | 4000,01 |

205,08 | |

1280 | |

335,36 | |

75,57 | |

4000,01 | 4000,01 |

0 | 0 |

Счет №10

“Материалы”

Дебет | Кредит |

0 | 0 |

20840,68 10776,27 | 10219 6358 2104 |

31616,95 | 18681 |

12935,95 |

Счет №19/3

“НДС по приобретенным материальным ценностям”

Дебет | Кредит |

0 | 0 |

3751,32 1939,73 204,41 79,32 51,86 36,92 | 6063,56 |

6063,56 | 6063,56 |

0 | 0 |

Счет №50

“Касса”

Дебет | Кредит |

0 | 0 |

38000 1660 | 4480 4030 |

39660 | 8510 |

31150 | 0 |

Счет №51 «Расчетный счет»

Дебет | Кредит |

0 | 0 |

68000 | 900 |

16400 | |

25592 | |

1340 | |

295 | |

68000 | 44527 |

23473 | 0 |

Счет №68

“Расчет по налогам и сборам”

Дебет | Кредит |

0 | 0 |

295 2501,69 6063,56 | 295 5247,46 5377,12 |

8860,25 | 10919,58 |

0 | 2059,33 |

Счет №71

“Расчет с подотчетными лицами”

Дебет | Кредит |

0 | 0 |

4480 | 1660 |

4480 | 1660 |

2820 | 0 |

Счет №80

“Уставной каптал”

Дебет | Кредит |

0 | 0 |

0 | 106000 |

0 | 106000 |

0 | 106000 |

Счет №60

“Расчеты с поставщиками и подрядчиками”

Дебет | Кредит |

0 | 0 |

16400 | 24592 |

25592 | 12716 |

1340 | 1340 |

16400 | |

520 | |

340 | |

242 | |

43332 | 56150 |

0 | 12818 |

Счет №69

“Расчеты по социальному страхованию”

Дебет | Кредит |

0 | 0 |

0 | 471,60 366,8 335,36 |

0 | 1173,76 |

0 | 1173,76 |

Счет №75

“Расчеты с учредителями”

Дебет | Кредит |

0 | 0 |

106000 0 | 68000 38000 |

106000 | 106000 |

0 | 0 |

Счет №90

“Продажи”

Дебет | Кредит | |

0 | 0 | |

5247,46 5377,12 25937,61 33087,81 | 34400 35250 | |

69650 | 69650 | |

0 | 0 | |

Счет №62

“Расчеты с покупателями и заказчиками”

Дебет | Кредит |

0 | 0 |

34400 35250 | 0 0 |

69650 | 0 |

69650 | 0 |

Счет №70

“Расчеты с персоналом по оплате труда”

Дебет | Кредит |

0 | 0 |

295 4030 | 1280 1400 1800 |

4325 | 4480 |

0 | 155 |

Счет №76

“Расчеты с разными дебиторами и кредиторами”

Дебет | Кредит |

0 | 0 |

295 4030 | 1280 1400 1800 |

4325 | 4480 |

0 | 155 |

Счет №99

“Прибыль и убытки”

Дебет | Кредит |

0 | 0 |

0 | 33087,81 |

0 | 33087,81 |

0 | 33087,81 |

studfiles.net